Cuestionario de Diligencia Debida: La Plantilla Completa para Inversores

Published on 2 de abril de 2026

Cuestionario de Diligencia Debida: La Plantilla Completa para Inversores

Un cuestionario de diligencia debida (DDQ) es el conjunto estructurado de preguntas que los inversores envían para evaluar a un gestor de fondos, un objetivo de adquisición o un proveedor antes de comprometer capital. Esta guía cubre cada sección de una plantilla completa de DDQ, respuestas de expertos a las preguntas más comunes de los inversores y cómo los equipos de negociación modernos comparten DDQs de manera segura.

TLDR: Un DDQ es un documento formal de recopilación de información utilizado por LPs institucionales, VCs, firmas de PE y adquirentes para evaluar el riesgo antes de una transacción. Un DDQ estándar para inversores cubre de 8 a 10 secciones, incluyendo antecedentes de la firma, estrategia de inversión, rendimiento financiero, estructura legal, cumplimiento, operaciones, ciberseguridad y ESG. Completar uno toma de 4 a 10 horas en promedio. Esta guía incluye una plantilla completa de DDQ para inversores y mejores prácticas para la entrega segura de documentos.

Introducción

Cada conversación seria sobre inversiones eventualmente llega al mismo momento: la solicitud de un DDQ. Ya sea que seas un administrador de fondos preparando una recaudación de fondos de LPs institucionales, una empresa de cartera siendo evaluada por un adquirente estratégico, o una firma de servicios financieros incorporando un nuevo cliente institucional, un cuestionario de diligencia debida se sitúa en el centro del proceso.

Un DDQ hace una cosa claramente: le da a la parte solicitante una manera estructurada de reunir la información que necesita para tomar una decisión. Eso suena simple. En la práctica, rara vez lo es. Un DDQ estándar de 100 preguntas de un LP institucional toma un promedio de 4 a 5 horas para completarse en el primer borrador, según investigaciones de Inventive AI. Agrega solicitudes de seguimiento y respuestas personalizadas y ese número sube rápidamente.

Esta guía responde a las siete preguntas más comunes sobre cuestionarios de diligencia debida, incluye una plantilla completa de DDQ de grado inversor y cubre cómo los equipos de negociación comparten respuestas sensibles de DDQ sin crear brechas de seguridad.

¿Qué es un cuestionario de debida diligencia?

Un cuestionario de debida diligencia (DDQ) es un documento formal que una parte envía a otra para recopilar información estructurada como parte de un proceso de debida diligencia. La parte solicitante utiliza las respuestas para evaluar el riesgo, verificar representaciones y decidir si proceder con una inversión, adquisición, asociación o relación comercial.

Los DDQs aparecen en varios contextos en finanzas:

- Debida diligencia de LP institucional: Los socios limitados (fondos de pensiones, dotaciones, oficinas familiares, fondos de fondos) envían DDQs a los gerentes de fondos antes de comprometer capital.

- Diligencia del lado comprador en M&A: Los adquirentes envían DDQs a las empresas objetivo para validar las finanzas, la estructura legal y las operaciones.

- Gestión de riesgos de proveedores: Las corporaciones y las instituciones financieras envían DDQs a proveedores de tecnología y servicios para evaluar la seguridad de los datos y la resiliencia operativa.

- Corretaje principal y administración de fondos: Los bancos y proveedores de servicios solicitan DDQs a los fondos de cobertura como parte del proceso de incorporación.

Según AIMA, que ha publicado marcos de DDQ estandarizados desde 1997, el DDQ es la herramienta estándar de la industria para los inversores que realizan debida diligencia sobre gerentes de fondos de cobertura. La Asociación de Socios Limitados Institucionales (ILPA) mantiene su propia plantilla de DDQ estandarizada que los LP utilizan como base al evaluar gerentes de capital privado.

En su esencia, un DDQ plantea una pregunta: ¿Puedo confiar en esta firma con mi capital? Cada pregunta, por técnica que sea, se remonta a esa única preocupación.

¿Qué secciones cubre un cuestionario de debida diligencia?

Las secciones en un DDQ varían según el contexto, pero los DDQs orientados a inversores de VCs, firmas de PE, fondos de cobertura y oficinas familiares suelen compartir una estructura común. Aquí están las secciones principales que la mayoría de los inversores institucionales esperan:

1. Descripción general de la firma y antecedentes Nombre legal, fecha de formación, estructura de propiedad, oficinas registradas, principales responsables, AUM y años en operación.

2. Estrategia y proceso de inversión Sectores objetivo, geografías, tamaños de transacciones, metodología de obtención, tesis de inversión, enfoque de etapa (semilla, crecimiento, compra) y filosofía de construcción de cartera.

3. Equipo y personal clave Biografías de socios y del equipo senior, antigüedad, historial por individuo, planificación de sucesión, estabilidad del equipo (rotación en los últimos 3-5 años) y métricas de diversidad.

4. Historial y rendimiento Datos de rendimiento por fondo, DPI/RVPI/TVPI por año de vintage, comparaciones de referencia, análisis de atribución e historial de realización.

5. Estructura del fondo y legal Estructura legal del fondo, entidad GP, empresa de gestión, acuerdos de asesoría, términos de tarifas, cascada de distribución, disposiciones de key-man y estructura del comité asesor de LP.

6. Cumplimiento y regulatorio Registros regulatorios de SEC/FCA/otros, detalles del programa de cumplimiento, código de ética, política de conflictos de interés, procedimientos de AML, revisión de sanciones y cumplimiento de FCPA.

7. Operaciones y tecnología Administración del fondo, custodios, corredores principales, auditores, asesor legal, política de valoración, proceso de cálculo de NAV, marco de ciberseguridad y plan de continuidad del negocio.

8. Gestión de riesgos Procesos de monitoreo de riesgos de cartera, límites de concentración, política de apalancamiento, pruebas de estrés y procedimientos de reducción.

9. ESG y DEI Integración de ESG en decisiones de inversión, métricas de diversidad para el equipo de inversión, compromisos de DEI y estado de firmante de UN PRI.

10. Referencias Referencias de LP actuales y anteriores, contactos de empresas de cartera y referencias de proveedores de servicios.

La plantilla DDQ estandarizada de ILPA cubre la mayoría de estas secciones y se utiliza ampliamente como punto de partida para la diligencia de LP.

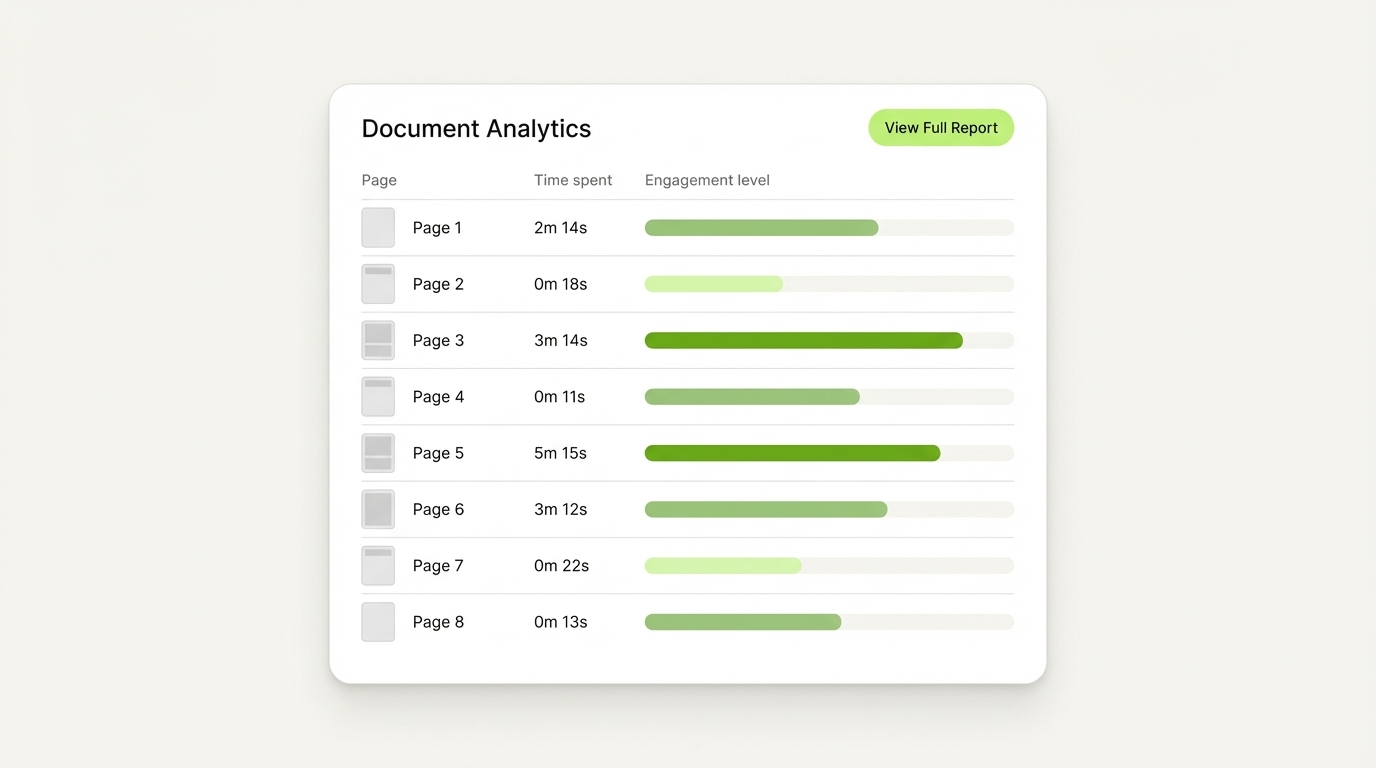

El panel de análisis de documentos de SendNow muestra exactamente qué secciones de un paquete DDQ tuvieron más interacción por parte de los inversores, página por página.

¿Cómo se diferencia un DDQ de un RFP?

Un RFP (Request for Proposal) y un DDQ parecen similares a simple vista, pero sirven a propósitos fundamentalmente diferentes.

Un RFP es un documento de selección competitiva. Un comprador lo envía a múltiples proveedores o gestores y utiliza las respuestas para elegir el más adecuado para un alcance definido. El enfoque está en las capacidades, precios y ofertas de servicio. La evaluación es comparativa.

Un DDQ es un documento de validación de riesgos. La parte solicitante lo envía para evaluar si un gestor, empresa o proveedor específico cumple con los requisitos básicos de confianza, cumplimiento e integridad operativa. No es una competencia. Un DDQ pregunta: ¿Eres seguro para trabajar? Un RFP pregunta: ¿Eres el más adecuado para este proyecto?

Según DiligenceVault, los gestores de activos reciben DDQs, RFPs, RFIs y cuestionarios 15(c) a lo largo del año, y cada uno requiere un enfoque operativo distinto. Responder a un DDQ como si fuera un RFP es un error común que puede ralentizar el proceso o señalar una falta de sofisticación institucional al inversor.

La diferencia práctica: un RFP te compara con otros. Un DDQ te valida por tu cuenta.

¿Cuánto tiempo se tarda en completar un cuestionario de debida diligencia?

El tiempo para completar un DDQ depende de tres factores: el número de preguntas, la disponibilidad de materiales de origen y cuán personalizadas deben ser las respuestas.

Un DDQ institucional estándar de 100 preguntas toma un promedio de 4 a 5 horas para un primer borrador, requiriendo más tiempo para respuestas personalizadas para las áreas de enfoque específicas de un LP, según Inventive AI. Las solicitudes de seguimiento extendidas pueden añadir rondas adicionales de trabajo.

Para los gestores de fondos que están pasando por una recaudación de fondos formal de LPs institucionales, la línea de tiempo se ve aproximadamente así:

- Semanas 1-2: Presentación inicial del DDQ (50-150 preguntas, paquete de documentos)

- Semanas 3-4: Preguntas de seguimiento y aclaraciones

- Semanas 5-8: Reuniones de gestión en el lugar o virtuales, verificaciones de referencias

- Semanas 9-12+: Revisión y decisión final del comité de inversión

Para escenarios de M&A, el proceso completo de debida diligencia generalmente dura de 6 a 12 semanas después de que se firma una carta de intención, dependiendo del tamaño y la complejidad del acuerdo, según Veritext. El DDQ es a menudo la solicitud de documento inicial en ese proceso.

Las formas más comunes en que los gestores de fondos reducen el tiempo de respuesta del DDQ: construir una biblioteca de DDQ pre-poblada, mantener datos de historial actualizados y utilizar una plataforma estructurada para compartir el DDQ completado y los documentos de apoyo de manera segura con cada LP.

¿Qué preguntas suelen incluir los inversores en un DDQ?

En los contextos de VC, PE y fondos de cobertura, los inversores institucionales hacen un conjunto consistente de preguntas prioritarias. Aquí están las categorías y ejemplos representativos:

Credibilidad de la firma y el equipo

- ¿Cuántos profesionales de inversión hay actualmente en el equipo y en qué roles?

- ¿Cuál es la antigüedad promedio del equipo de inversión?

- ¿Ha dejado alguna persona clave la firma en los últimos tres años? Si es así, ¿bajo qué circunstancias?

- ¿Hay un plan de sucesión formal en su lugar?

Estrategia y ventaja

- ¿Cuál es su estrategia de obtención y cómo identifican el flujo de acuerdos propietario?

- ¿Cómo evalúan la posición competitiva de una empresa antes de invertir?

- ¿Qué distingue su proceso de inversión de sus pares en su estrategia?

Historial y rendimiento

- ¿Cuál es el IRR neto, DPI, RVPI y TVPI para cada fondo por año de vintage?

- ¿Cómo se compara el rendimiento con el índice de referencia relevante?

- ¿Qué inversiones individuales han generado la mayor creación de valor y por qué?

- ¿Hay inversiones en las que hayan reducido la posición a cero?

Operaciones y cumplimiento

- ¿Está la firma registrada en la SEC (o regulador relevante) y en buen estado?

- Describa sus políticas de ciberseguridad y cualquier historial de violaciones de datos.

- ¿Cuál es su metodología de valoración para inversiones no realizadas?

- ¿Tienen una política de denuncias y un oficial de cumplimiento independiente?

ESG y DEI

- ¿Qué porcentaje del equipo de inversión se identifica como mujeres o de grupos subrepresentados?

- ¿Es la firma signataria de los Principios para la Inversión Responsable (PRI) de la ONU?

- ¿Cómo influye el ESG en su tesis de inversión y en el monitoreo de la cartera?

La guía completa de DDQ para LP de VC Lab señala que los LP institucionales pueden hacer 50 o más preguntas que cubren estrategia, equipo, historial, estructura del fondo, gestión de riesgos y operaciones en un solo proceso de diligencia.

SendNow rastrea en qué páginas de tu paquete DDQ los inversores pasan más tiempo, para que sepas exactamente dónde se centra su atención antes de la conversación de seguimiento.

¿Cómo se ve un template estándar de DDQ para inversores?

A continuación se presenta un template condensado de DDQ para inversores estructurado para gestores de fondos que responden a LPs institucionales. Úsalo como punto de partida y adáptalo a tu estrategia de fondo específica y tipo de inversor.

PLANTILLA DE CUESTIONARIO DE DILIGENCIA DEBIDA

Preparado por: [Nombre del Gestor de Fondos]

Preparado para: [Inversor / Nombre del LP]

Fecha: [Fecha]

Fondo: [Nombre y Vintage del Fondo]

Clasificación: Confidencial

Sección 1: Visión General de la Firma

- 1.1 Nombre legal de la compañía de gestión y entidad socio general

- 1.2 Fecha de formación y jurisdicción de incorporación

- 1.3 Dirección registrada y todas las ubicaciones de oficinas

- 1.4 Estructura de propiedad de la compañía de gestión (incluir organigrama)

- 1.5 ¿Es la firma un asesor de inversiones registrado? Si es así, proporcione el número CRD y la fecha de registro

- 1.6 Activos totales bajo gestión (actuales e históricos por año)

- 1.7 Liste todos los fondos gestionados por la firma con año de vintage, tamaño objetivo y fecha de cierre

Sección 2: Equipo de Inversión

- 2.1 Liste todos los profesionales de inversión con nombre, título, años en la firma y experiencia previa

- 2.2 ¿Algún socio o profesional de inversión senior ha salido en los últimos cinco años? Si es así, proporcione las circunstancias

- 2.3 ¿Cuál es la estructura de propiedad del equipo de inversión en la compañía de gestión y GP?

- 2.4 ¿Existen acuerdos formales de no competencia y no solicitación para todos los socios?

- 2.5 Describa el plan de sucesión de la firma para la pérdida de un principal clave

- 2.6 Proporcione métricas DEI para el equipo de inversión (género, etnicidad, antecedentes educativos)

Sección 3: Estrategia de Inversión

- 3.1 Describa su estrategia de inversión, incluidos sectores objetivo, geografías y etapas de negociación

- 3.2 ¿Cuál es el tamaño típico del cheque inicial y el objetivo de propiedad al ingreso?

- 3.3 ¿Cómo obtiene la firma flujo de negocios propietario? ¿Qué porcentaje de los negocios son propietarios frente a los obtenidos por intermediarios?

- 3.4 Describa su proceso de toma de decisiones de inversión, incluido cómo opera el comité de inversión

- 3.5 ¿Cuál es su filosofía de construcción de cartera? ¿Cuántas posiciones suele tener un fondo?

- 3.6 Describa su modelo de valor añadido post-inversión

Sección 4: Historial de Rendimiento

- 4.1 Proporcione una tabla completa de rendimiento de fondos: nombre del fondo, año de vintage, capital comprometido, capital invertido, valor realizado, valor no realizado, valor total, IRR neto, DPI neto, RVPI neto, TVPI neto

- 4.2 Proporcione una lista completa de compañías de cartera para cada fondo con fecha de entrada, valoración de entrada, estado actual y valor realizado/no realizado

- 4.3 ¿Cuáles son sus cinco inversiones de mejor rendimiento y cinco de peor rendimiento? Proporcione una breve atribución para cada una

- 4.4 ¿Alguna compañía de cartera ha solicitado bancarrota o ha sido escrita a cero? Si es así, explique

- 4.5 ¿Cómo se compara su IRR neto con el benchmark de Cambridge Associates o Preqin para su año de vintage y estrategia?

Sección 5: Términos y Estructura del Fondo

- 5.1 ¿Cuál es el tamaño objetivo del fondo y el límite máximo para el fondo actual?

- 5.2 Tasa de comisión de gestión y base (capital comprometido o invertido, y durante qué períodos)

- 5.3 Tasa de interés de carga y tasa de umbral

- 5.4 ¿Hay un compromiso de GP? ¿Qué porcentaje del tamaño total del fondo?

- 5.5 Describa la cascada de distribución (carga europea vs. americana)

- 5.6 ¿Cuáles son las disposiciones de hombre clave y eventos desencadenantes?

- 5.7 ¿Hay un Comité Asesor de LP? ¿Qué derechos tiene?

- 5.8 ¿Cuáles son los derechos de consentimiento de LP para cambios materiales en el fondo?

Sección 6: Legal, Cumplimiento y Regulación

- 6.1 ¿La firma o algún principal ha estado alguna vez sujeto a investigación regulatoria, censura o multa?

- 6.2 Describa la estructura del programa de cumplimiento de la firma y quién es responsable de la supervisión del cumplimiento

- 6.3 ¿La firma tiene un código de ética y una política de conflicto de intereses? (Proporcione copias a solicitud)

- 6.4 Describa los procedimientos AML y KYC para la incorporación de LP

- 6.5 ¿La firma tiene políticas y procedimientos de cumplimiento de FCPA en su lugar?

- 6.6 ¿La firma ha experimentado alguna vez un incidente material de ciberseguridad? Si es así, describa

- 6.7 ¿Qué cobertura de seguro cibernético tiene la firma?

Sección 7: Operaciones

- 7.1 Nombre del administrador del fondo, auditor, asesor legal y corredor/custodio principal

- 7.2 Describa la política de valoración para inversiones no realizadas y quién aprueba las valoraciones trimestrales

- 7.3 ¿Cuál es el plan de continuidad del negocio y recuperación ante desastres de la firma?

- 7.4 ¿Qué plataformas tecnológicas utiliza la firma para el monitoreo de cartera, contabilidad de fondos e informes a LP?

- 7.5 Describa la cadencia de informes a LP (cartas trimestrales, estados de cuenta de capital, K-1, etc.)

Sección 8: Gestión de Riesgos

- 8.1 ¿Cuáles son los límites de concentración de la cartera por empresa, sector y geografía?

- 8.2 ¿Cómo monitorea y gestiona la firma el riesgo de la cartera de manera continua?

- 8.3 Describa el proceso de la firma para tomar decisiones de inversión de seguimiento

- 8.4 ¿Algún fondo ha tenido alguna vez un incumplimiento de llamada de capital o evento de recuperación? Si es así, describa

Sección 9: ESG

- 9.1 ¿Es la firma signataria de los Principios de Inversión Responsable de la ONU (PRI)?

- 9.2 ¿Cómo integra la firma factores ESG en el proceso de inversión?

- 9.3 Describa cualquier exclusión o restricción relacionada con ESG en el mandato de inversión del fondo

- 9.4 ¿Qué compromisos DEI ha hecho la firma a nivel de firma y de cartera?

Apéndice: Documentos Solicitados

- Estados financieros auditados para todos los fondos (últimos 3 años)

- Formulario ADV Parte 1 y Parte 2A (si es asesor de inversiones registrado)

- Plantilla de Acuerdo de LP y carta lateral

- Informe trimestral de LP de muestra

- Organigrama (entidades de firma y fondo)

- Biografías de los principales

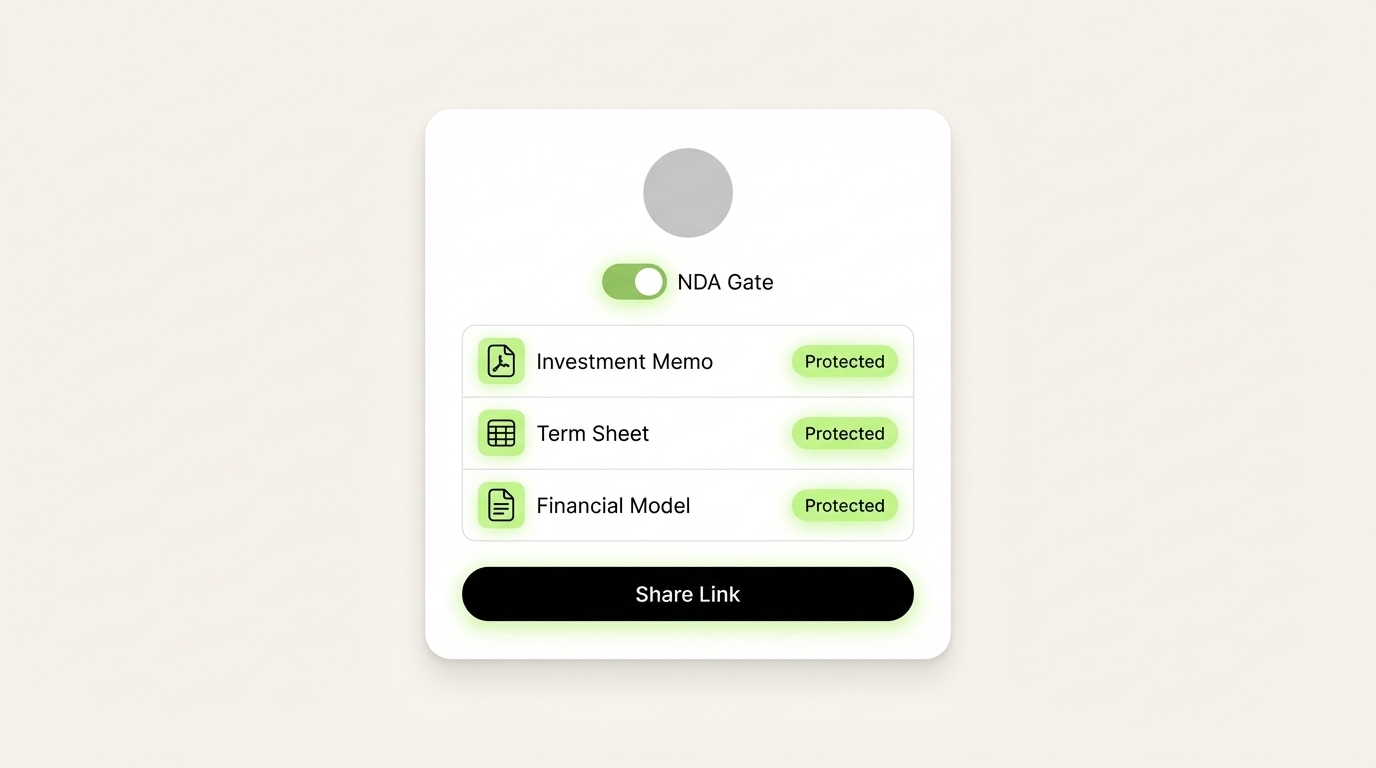

Plataformas como SendNow permiten a los gestores de fondos compartir sus paquetes de DDQ completados con LPs institucionales dentro de una sala de trato de marca, protegida por NDA, con total visibilidad sobre quién accedió a qué documentos y cuándo.

¿Cómo comparten los equipos de negociación los DDQ de manera segura?

Compartir un cuestionario de debida diligencia con inversores institucionales crea un verdadero problema de seguridad documental. Las respuestas del DDQ contienen datos sensibles de la firma: historial de rendimiento, detalles de la cartera, registros de cumplimiento e información personal sobre los miembros del equipo. El correo electrónico es inadecuado. Los enlaces no protegidos de Google Drive o Dropbox crean brechas de auditoría y no te dan visibilidad sobre quién accedió a qué documentos o cuándo.

Mejores prácticas para compartir documentos de DDQ de manera segura:

1. Utiliza un enlace seguro dedicado, no archivos adjuntos de correo electrónico. Un enlace de documento seguro te da control sobre el acceso, la expiración y los permisos. También crea un registro de auditoría que el proceso de inversión requiere.

2. Requiere la aceptación del NDA antes del acceso. Para los procesos de LP institucional, cada espectador debe reconocer formalmente la confidencialidad antes de ver cualquier dato. Esta es una práctica estándar y genera credibilidad con inversores sofisticados.

3. Habilita análisis a nivel de página. Entender en qué secciones de tu paquete de DDQ los inversores pasan más tiempo - y cuáles omiten - te brinda información valiosa para conversaciones de seguimiento. Si un LP pasó 12 minutos en tu sección de historial y 30 segundos en las biografías del equipo, sabes exactamente qué abordar en la próxima reunión.

4. Aplica marcas de agua dinámicas. Marcar cada página del DDQ con el nombre del espectador y la marca de tiempo desalienta capturas de pantalla no autorizadas y comparticiones, y te protege si los datos aparecen fuera del proceso.

5. Habilita la protección contra capturas de pantalla. Para los materiales más sensibles (datos de rendimiento financiero, hojas de términos), la tecnología de bloqueo de capturas de pantalla previene la captura digital o física de datos confidenciales.

SendNow está diseñado específicamente para este flujo de trabajo. Proporciona a los gerentes de fondos y equipos de negociación una sala de negociación de marca donde cada LP recibe un enlace seguro, protegido por NDA, al paquete completo de DDQ. Las notificaciones de apertura en tiempo real te informan en el momento en que un inversor abre el documento, y los análisis página por página muestran exactamente qué secciones revisaron. Las marcas de agua dinámicas, el cifrado AES-256 y la protección contra capturas de pantalla mantienen los datos sensibles seguros durante todo el proceso de diligencia.

La sala de operaciones con NDA de SendNow permite a los gerentes de fondos controlar quién ve sus materiales de DDQ y cuándo, con un registro completo de cada vista e interacción en la página.

Conclusión

Un cuestionario de debida diligencia no es una formalidad. A menudo, es el único documento que determina si un LP institucional avanza con un compromiso de fondo. La calidad de tus respuestas, la organización de tus documentos de apoyo y el profesionalismo de tu entrega envían señales de credibilidad antes de que la relación comience formalmente.

Utiliza la plantilla de esta guía como base, adáptala a la estrategia de tu fondo y tipo de inversor, y mantén tus respuestas actualizadas entre recaudaciones de fondos. Los gestores de fondos que ganan capital institucional más rápido son casi siempre aquellos que ya tienen sus materiales de DDQ organizados, actualizados y listos para compartir en un momento dado.

Cuando estés listo para compartir tu DDQ con inversores, SendNow te ofrece una plataforma segura, habilitada para análisis, construida específicamente para profesionales financieros que manejan documentos de transacciones sensibles. Comienza tu prueba gratuita en sendnow.live, no se requiere tarjeta de crédito.

Sigue Leyendo

- Lista de Verificación de Diligencia Debida en M&A: La Guía Completa 2026

- Una guía completa para la diligencia debida en capital privado: los cinco tipos que realizan los inversores de PE, qué examinan en las finanzas y operaciones, señales de alerta que matan acuerdos, y cómo preparar tu empresa para una transacción exitosa.

- Mejores Prácticas de NDA para Compartir Documentos Financieros Confidenciales

- ¿Qué es un Sala de Datos Virtual? Guía Completa para Profesionales de Finanzas