Debida Diligencia de la Serie A: Lista de Verificación de Documentos para Fundadores

Published on 2 de abril de 2026

Due Diligence de Serie A: Lista de Verificación de Documentos para Fundadores

TLDR

La due diligence de Serie A es un proceso estructurado de revisión de documentos que ocurre después de que un VC expresa un interés serio. Los inversores solicitan registros corporativos, estados financieros, documentación de propiedad intelectual, detalles de la tabla de capitalización, contratos materiales y acuerdos de empleados, todo organizado en una sala de datos segura. Los fundadores que preparan este material antes de recibir una hoja de términos pueden reducir hasta una semana su cronograma de cierre. Esta guía cubre cada categoría de documentos, explica qué buscan realmente los VCs en cada uno y te muestra cómo gestionar el proceso de manera segura y profesional.

Introducción

La mayoría de los fundadores tratan la debida diligencia como algo que ocurre después de un term sheet. Ese instinto cuesta tiempo y, a veces, el propio acuerdo.

La debida diligencia comienza antes de lo que los fundadores esperan. La guía de preparación para inversores de Escalon Services lo expresa claramente: "La diligencia comienza en el momento en que un inversor comienza a hacer preguntas de segundo nivel. Si tus respuestas son lentas, inconsistentes o incompletas, el inversor no solo aprende sobre tu negocio. Ellos aprenden sobre tu madurez operativa."

La solución es la preparación antes de que comience el proceso. Una sala de datos bien organizada y completa señala a los inversores que diriges una empresa disciplinada. Una sala de datos caótica e incompleta señala lo contrario — y da a los inversores razones para desacelerar o retirarse.

Esta guía organiza la lista de verificación completa de documentos de debida diligencia de la Serie A en siete secciones impulsadas por preguntas, basándose en la lista de verificación oficial de diligencia de Y Combinator, las mejores prácticas de sala de datos de Underscore VC y la orientación de profesionales de inversores institucionales.

Tabla de Contenidos

- ¿Qué documentos piden los inversores en una Serie A?

- ¿Cuánto tiempo lleva la debida diligencia de la Serie A?

- ¿Qué es una sala de datos de la Serie A?

- ¿Qué documentos financieros necesitan los fundadores para la Serie A?

- ¿Qué documentos legales se requieren para la debida diligencia de la Serie A?

- ¿Cómo organizas una sala de datos de debida diligencia?

- ¿Cuál es la diferencia entre un pitch deck y una sala de datos de debida diligencia?

¿Qué documentos piden los inversores en una Serie A?

La referencia canónica para los documentos de diligencia de la Serie A proviene de Y Combinator. Lista de verificación de diligencia de la Serie A de YC, compilada por el Consejero General de YC Continuity, Jason Kwon, tras su participación en cientos de financiamientos, organiza las solicitudes en siete categorías principales:

1. Registros Corporativos y Documentos de Estatutos

- Todas las actas de las reuniones de directores y accionistas y consentimientos por escrito

- Certificado de Incorporación, Certificados de Designación y Estatutos

- Organigrama corporativo si hay empresas matrices o subsidiarias

2. Plan de Negocios y Finanzas

- Plan de negocios actual y proyecciones financieras

- Estados financieros más recientes (estado de resultados, balance general, flujo de efectivo)

3. Propiedad Intelectual

- Lista de marcas registradas, patentes, derechos de autor y nombres de dominio con documentación de presentación o registro

- Acuerdos de cesión de propiedad intelectual si alguna propiedad intelectual fue asignada a la empresa por un fundador, empleador anterior o contratista

4. Emisiones de Valores y Tabla de Capitalización

- Lista completa de accionistas con fechas de emisión y precios originales

- Lista de titulares de opciones con fechas de concesión y precios de ejercicio

- Todos los acuerdos relacionados con opciones, garantías y derechos de conversión pendientes

- Programas de adquisición para todas las acciones y opciones, incluidas las disposiciones de aceleración

- Evidencia de cumplimiento de exenciones federales y estatales (incluida la Regla 701)

5. Acuerdos Materiales

- Términos de servicio / términos de uso para clientes

- Todos los contratos que involucren obligaciones o pagos superiores a $25,000

- Arrendamientos de propiedades (personales y reales)

- Instrumentos de deuda, hipotecas y gravámenes

- Pólizas de seguros

- Acuerdos de asociación, empresa conjunta y consultoría

- Cualquier acuerdo que requiera consentimientos de terceros relacionados con el financiamiento

6. Disputas y Litigios Potenciales

- Cualquier acción legal pendiente o amenazada o investigaciones regulatorias

- Correspondencia relacionada con presuntas infracciones de propiedad intelectual por parte de la empresa

- Cualquier disputa laboral o acciones sindicales

7. Empleados y Beneficios

- Lista completa de empleados y consultores: título, salario, estructura de bonificación, clasificación, estado de residencia

- Plantilla estándar de carta de oferta

- Todos los acuerdos con funcionarios y directores que incluyan disposiciones de indemnización o aceleración

- Documentos del plan de equidad: acuerdos de opción, aviso de ejercicio, acuerdos de compra de acciones

- Documentos del plan 401(k) y presentaciones del Formulario 5500 de los últimos tres años

- Manual del empleado

La nota de YC sobre el tiempo merece ser citada directamente: "Tener todo esto junto en un solo lugar — una Sala de Datos — antes de firmar una hoja de términos reducirá hasta una semana el proceso de cierre."

¿Cuánto tiempo lleva la debida diligencia de la Serie A?

La respuesta realista: de 4 a 8 semanas después de que se firme una hoja de términos, aunque las salas de datos mal organizadas pueden extender esto a 12 semanas o más.

El análisis de tiempo de debida diligencia de Qubit Capital presenta el embudo en términos claros: por cada 101 oportunidades que un VC revisa, aproximadamente 28 llegan a reuniones con la dirección, alrededor de 5 llegan a la debida diligencia completa y solo una recibe financiamiento. La selectividad del proceso significa que cuando un VC se compromete a la debida diligencia completa, se mueve deliberadamente.

La línea de tiempo típicamente se desglosa de la siguiente manera:

| Fase | Duración | Qué sucede |

|---|---|---|

| Revisión inicial | 1-2 semanas | El VC revisa la presentación y el resumen financiero |

| Presentación del socio | 1-2 semanas | Presentación del equipo completo, acceso inicial a la sala de datos |

| Negociación de la hoja de términos | 1-2 semanas | Oferta, contraoferta y firma |

| Diligencia legal | 3-6 semanas | Los abogados revisan todos los documentos corporativos, legales y financieros |

| Cierre | 1-2 semanas | Documentos finales, transferencia bancaria |

Los fundadores que preparan su sala de datos antes de que comience la recaudación de fondos comprimen significativamente la fase de diligencia legal. La lista de solicitudes de debida diligencia de Alexander Jarvis señala que la mayoría de los retrasos no provienen de que los inversores sean lentos, sino de que los fundadores se apresuran a localizar documentos que deberían haber estado organizados meses antes.

Los mayores asesinos de tiempo:

- Actas de consentimiento de la junta faltantes — A menudo no documentadas para decisiones tempranas

- Concesiones de capital sin la cobertura adecuada de 409A — YC advierte explícitamente a los fundadores que aclaren cualquier concesión de capital pendiente antes de comenzar una recaudación, ya que una hoja de términos desencadena un evento material que puede afectar la valoración 409A

- Contratos que requieren consentimiento de terceros — Clientes o socios que tienen derechos de co-venta, disposiciones de cambio de control o cláusulas anti-cesión deben ser identificados y gestionados temprano

- Asignaciones de propiedad intelectual desorganizadas — Especialmente comunes cuando los fundadores escribieron código temprano en un empleador anterior o como contratistas

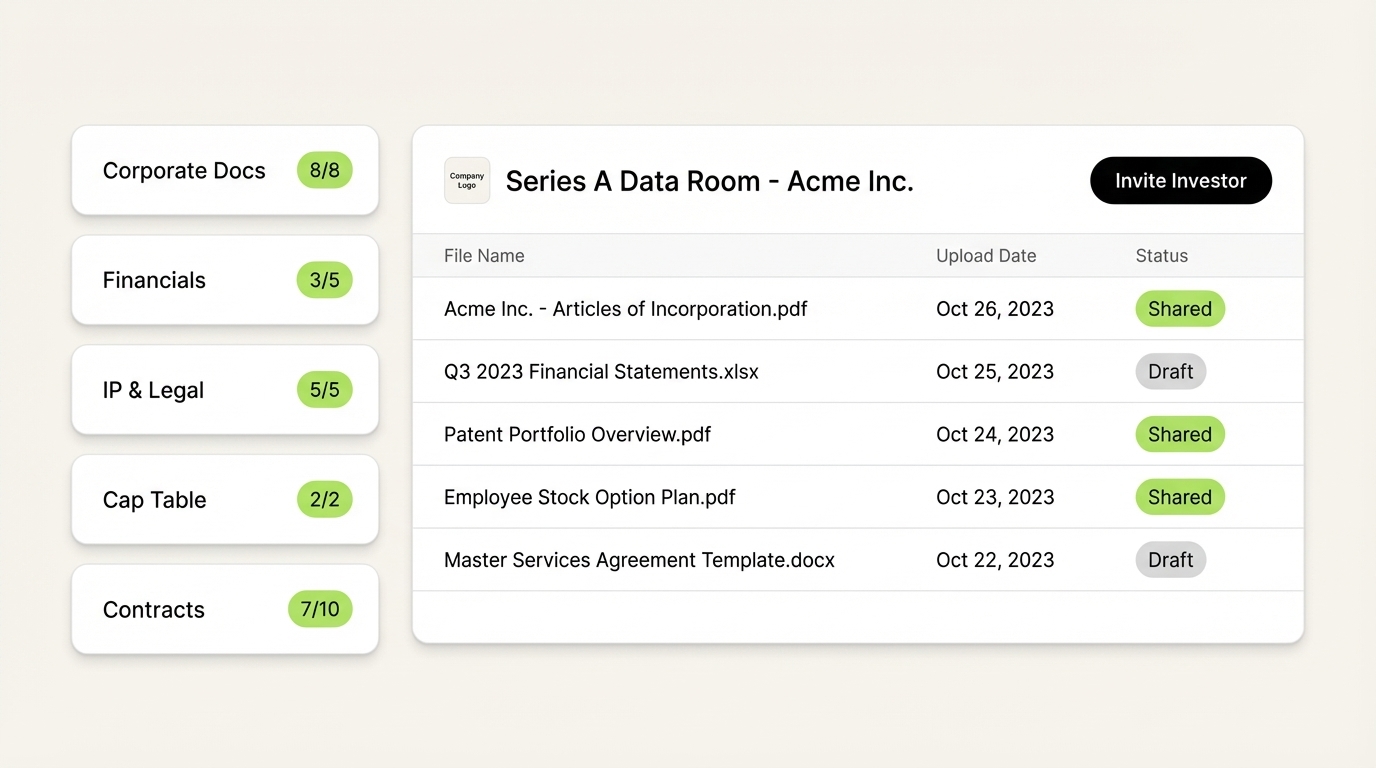

¿Qué es una sala de datos de Serie A?

Una sala de datos de Serie A es un repositorio digital seguro y organizado de los documentos que un inversor necesita para completar la debida diligencia antes de transferir capital. Es diferente de una carpeta de presentación de etapa temprana: es más completa, más legalmente significativa y más sensible.

La guía de salas de datos de UseHaven describe la función con precisión: "Es la verdad organizada de tu empresa: cada archivo que los inversores querrán ver antes de transferir dinero real. Hecho correctamente, les dice: 'administramos esta empresa como adultos.' Hecho incorrectamente, puede retrasar una ronda durante semanas."

Una sala de datos existe en dos etapas del proceso de recaudación de fondos:

Sala de datos previa a la hoja de términos: Compartida con inversores serios en la etapa de presentación a socios. Contiene la presentación, biografías del equipo, descripción del producto, resumen financiero y tabla de capitalización. Responde preguntas estratégicas y financieras sin proporcionar acceso legal completo.

Sala de datos posterior a la hoja de términos: Comparte la lista completa de documentos al estilo YC con el asesor legal de los inversores. Contiene todos los documentos corporativos, estados financieros completos, registros de propiedad intelectual y acuerdos legales. Este es el entorno de diligencia legal.

La distinción es importante porque lo que compartes, y cuándo, da forma a la conversación. La guía de salas de datos de Underscore VC lo enmarca bien: "Comparte suficiente información para responder preguntas, pero no des tanto que empujes a un inversor a decir que no al trato."

En la etapa previa a la hoja de términos, controla el acceso cuidadosamente. Usa enlaces únicos y revocables para cada VC, no una carpeta compartida de Google Drive. Plataformas como SendNow crean salas de trato de marca con controles de acceso por inversor, bloqueo de NDA y análisis de documentos. Ves exactamente qué documentos revisó cada VC, durante cuánto tiempo, y si compartieron acceso internamente. Esto te da un verdadero apalancamiento en la conversación de seguimiento.

¿Qué documentos financieros necesitan los fundadores para la Serie A?

Los VC evalúan tres cosas en tus finanzas: ¿funciona el negocio hoy, funcionará a gran escala y entiende la dirección los números lo suficientemente bien como para defenderlos?

Los documentos financieros clave para una sala de datos de Serie A son:

Finanzas Históricas (3 años o desde la fundación, lo que sea más corto)

- Estado de resultados (P&L)

- Balance general

- Estado de flujos de efectivo

- Desglose mensual de MRR/ARR si es SaaS

Proyecciones (típicamente 24-36 meses)

- Modelo de ingresos con supuestos explícitamente declarados

- Plan de personal vinculado al crecimiento proyectado

- Cálculo de la tasa de quema y la pista de financiación

- Camino hacia la rentabilidad o el próximo hito de financiación

Métricas Operativas Clave

- Costo de adquisición de clientes (CAC)

- Valor de vida del cliente (LTV)

- Tasa de cancelación (mensual y anual)

- Retención de ingresos netos (NRR)

- Margen bruto por línea de producto

Tabla de Capitalización

- Tabla de capitalización completa que muestre todas las clases de acciones, concesiones de opciones, notas convertibles y SAFEs

- Tabla de capitalización pro forma que muestre la propiedad posterior a la Serie A, incluyendo la nueva inversión y la expansión del grupo de opciones

Underscore VC enfatiza un punto que los fundadores suelen pasar por alto: "Comparte la misma previsión que muestras en las reuniones de la junta y usas para operar tu negocio; no crees una separada para los inversores." Los inversores indagarán en los supuestos. Si tu previsión para inversores difiere de tu previsión operativa, la inconsistencia se convierte en un problema de confianza.

Un error común es compartir un modelo interactivo de Excel. En su lugar, comparte un PDF o una presentación que resuma la historia financiera con los impulsores y supuestos clave. Deja que los inversores pidan el modelo en una llamada de seguimiento donde puedas proporcionar contexto.

¿Qué documentos legales se requieren para la debida diligencia de la Serie A?

La diligencia legal cubre cuatro áreas de riesgo: formación corporativa, propiedad intelectual, obligaciones contractuales y empleo. Los abogados de los inversores buscan cualquier cosa que pueda crear responsabilidad, bloquear la financiación o afectar el valor.

Formación Corporativa

- Certificado de Incorporación y todas las enmiendas

- Estatutos y todas las enmiendas

- Actas de consentimiento de la Junta (cada decisión importante desde la incorporación)

- Calificaciones de estados extranjeros si opera en múltiples estados

- Certificado de Buena Situación actual del estado de incorporación

Propiedad Intelectual

- Acuerdos de cesión de PI de todos los fundadores y empleados iniciales — esta es la brecha más común en las empresas en etapa temprana

- Cualquier patente presentada o pendiente, con documentación de presentación

- Lista de todas las marcas registradas o en uso

- Acuerdos de licencia (entrantes y salientes)

- Registros de uso y cumplimiento de software de código abierto

Contratos y Obligaciones

- Todos los contratos con clientes por encima de $25,000, especialmente aquellos con cláusulas de MFN, disposiciones de exclusividad o lenguaje anti-cesión

- Acuerdos con proveedores y suministradores

- Contrato de arrendamiento de oficina y cualquier acuerdo de propiedad inmobiliaria

- Instrumentos de deuda y líneas de crédito

- Cualquier disposición de cambio de control o co-venta en acuerdos de inversores existentes

Documentos de Empleados y Capital

- Cartas de oferta con términos de capital para todos los empleados clave

- Acuerdos de confidencialidad y cesión de PI (cada empleado, cada contratista)

- Documentos del plan de capital: plan de opciones sobre acciones, acuerdos de concesión de opciones, avisos de ejercicio

- Cualquier concesión de capital pendiente que se haya prometido pero que aún no se haya documentado

La guía de sala de datos de inversores de Pitching Angels señala un patrón que los abogados observan: "La mayoría de los retrasos en los acuerdos que vemos provienen de acuerdos de cesión de PI no firmados, no de complejidades financieras. Un fundador que escribió la base de código y nunca firmó una cesión a la empresa crea un problema real."

La lista de verificación de YC también contiene una advertencia específica sobre las concesiones de capital pendientes: finalice todas las concesiones prometidas antes de comenzar a recaudar. Un término de hoja crea un evento material que puede invalidar su valoración actual de 409A, obligando a nuevas contrataciones y empleados iniciales a recibir opciones a un precio de ejercicio más alto.

¿Cómo organizas una sala de datos de due diligence?

La organización es una señal. Los inversores y sus abogados forman impresiones sobre cómo está estructurada tu sala de datos antes de leer un solo documento.

La guía de Underscore VC cita directamente a un socio: "Asumo que manejas tu empresa como manejas tu sala de acuerdos. ¿Eres claro y profesional, o descuidado y desordenado?"

Una sala de datos de Series A bien organizada utiliza esta estructura de carpetas:

Sigue Leyendo

- La lista de verificación de debida diligencia completa para startups en etapa inicial y Series A que están recaudando una ronda de financiamiento. Conoce exactamente qué documentos solicitan los inversores, cómo construir tu sala de datos y cómo cerrar más rápido.

- Lista de verificación de debida diligencia en M&A: La guía completa 2026

- Sala de Datos Virtual para Startups: Lo que realmente necesitas

- Cómo saber si un inversor abrió tu presentación