Lista de Verificación de Diligencia Debida en M&A: La Guía Completa 2026

Published on 2 de abril de 2026

Lista de Verificación de Diligencia Debida en M&A: La Guía Completa 2026

Una lista de verificación de diligencia debida en M&A organiza el alcance completo de la investigación que los compradores realizan entre la firma de una carta de intención y el compromiso con una adquisición, abarcando riesgos financieros, legales, operativos y técnicos en cada área material del negocio objetivo. Esta guía proporciona una lista de verificación completa 2026 por categorías, una lista completa de solicitudes de documentos, análisis de expertos sobre señales de alerta que pueden matar el trato, y mejores prácticas para la gestión segura de documentos.

TLDR: Una lista de verificación de debida diligencia en M&A cubre 12 flujos de trabajo principales: corporativo/organizacional, financiero, fiscal, legal, propiedad intelectual, recursos humanos, tecnología, ciberseguridad, clientes/ingresos, regulatorio, seguros y bienes raíces. La debida diligencia generalmente toma de 6 a 12 semanas después de la firma de la LOI. Los factores más comunes que pueden frustrar un acuerdo son las irregularidades financieras, las cláusulas de cambio de control en contratos materiales, la propiedad intelectual no asignada y litigios no divulgados. Esta guía te proporciona la lista de verificación completa y un marco de gestión de documentos seguro para transacciones de 2026.

Introducción

Ningún acuerdo de M&A se cierra sin la debida diligencia. Entre la carta de intención y el acuerdo de compra, el comprador tiene una tarea: verificar todo. Confirmar que las finanzas coincidan con la presentación. Encontrar las obligaciones que el vendedor no reveló. Entender los contratos que sobreviven a la transacción y los que se terminan con el cambio de control.

La mayoría de las guías de M&A se centran mucho en la diligencia financiera. Eso importa, pero como Acquisition Stars señala, los problemas que matan acuerdos o cuestan a los compradores cientos de miles de dólares después del cierre son a menudo legales: un contrato que se termina con el cambio de control, propiedad intelectual que nunca fue asignada correctamente, o un acuerdo laboral con un desencadenante de indemnización de seis cifras enterrado en el cronograma.

Una lista de verificación de debida diligencia de M&A es la herramienta que previene esas sorpresas. Organiza la investigación del comprador en flujos de trabajo rastreables, asegura que nada se pierda, y proporciona la pista de auditoría que protege el acuerdo y a ambas partes después del cierre.

Esta guía de 2026 cubre las 12 categorías de debida diligencia de M&A, los documentos que necesitas en cada flujo de trabajo, las señales de alerta que matan acuerdos, la diferencia entre la diligencia del lado comprador y del lado vendedor, y cómo los equipos de acuerdos modernos gestionan el flujo de documentos de manera segura desde la LOI hasta el cierre.

¿Qué es una lista de verificación de debida diligencia en M&A?

Una lista de verificación de debida diligencia en M&A es un documento estructurado que organiza la solicitud de investigación que un comprador (o sus asesores) realiza antes de cerrar una fusión o adquisición. Dirige a la empresa objetivo a proporcionar documentos, datos y representaciones específicas en todas las áreas materiales del negocio.

La lista de verificación cumple múltiples funciones:

- Crea un alcance de investigación integral para que no se pierda nada

- Proporciona al vendedor una lista de solicitudes clara para que la recopilación de documentos pueda proceder en flujos de trabajo paralelos

- Proporciona el registro de la transacción que los equipos legales consultan al redactar representaciones y garantías en el contrato de compra

- Genera los hallazgos que respaldan la fijación de precios del acuerdo, estructuras de earn-out o solicitudes de ajustes de precio

Según Bloomberg Law, una lista de verificación de documentos de debida diligencia en M&A estándar cubre asuntos corporativos generales, estados financieros, registros fiscales, contratos materiales, datos de empleados, propiedad intelectual, bienes raíces y cumplimiento normativo. La lista de verificación generalmente acompaña a una carta formal de solicitud de documentos enviada al vendedor poco después de la firma de la LOI, y las respuestas fluyen hacia una sala de datos virtual (VDR) organizada por flujo de trabajo.

Como señala DFIN, "la organización es importante para ambas partes" en la fase de debida diligencia. Sin una lista de verificación bien estructurada y un proceso disciplinado, la ventana de diligencia se extiende, el riesgo de re-negociación aumenta y los acuerdos que deberían cerrarse a menudo no lo hacen.

¿Cuáles son las principales categorías en una lista de verificación de debida diligencia de M&A?

Una lista de verificación de debida diligencia de M&A completa cubre 12 categorías principales. A continuación se presenta un desglose completo categoría por categoría para transacciones de 2026:

1. Corporativa y Organizacional

- Artículos de incorporación, estatutos y todas las enmiendas

- Actas y resoluciones de la junta (últimos 3-5 años)

- Acuerdos de accionistas, acuerdos de votación y derechos de preferencia

- Tabla de capitalización (totalmente diluida) con todo el capital, opciones, garantías y convertibles

- Organigrama de todas las entidades legales y subsidiarias

- Calificaciones extranjeras e información del agente registrado

2. Financiera

- Estados financieros auditados de los últimos 3 años fiscales (estado de resultados, balance general, flujo de efectivo)

- Estados financieros interinos más recientes (mensuales o trimestrales)

- Cuentas de gestión y paquetes de informes financieros a nivel de junta

- Ingresos por producto, cliente, geografía y canal

- Programa de antigüedad de cuentas por cobrar e historial de deudas incobrables

- Análisis de capital de trabajo y puente EBITDA normalizado

- Historial y pronóstico de gastos de capital

- Cronograma de deuda con términos, convenios y fechas de vencimiento

3. Impuestos

- Declaraciones de impuestos federales, estatales y locales de los últimos 3 años

- Cualquier auditoría fiscal abierta, disputas o avisos de las autoridades fiscales

- Políticas de precios de transferencia para empresas con operaciones internacionales

- Pérdidas operativas netas (NOL) arrastradas y cualquier limitación de la Sección 382

- Historial de cumplimiento del impuesto sobre ventas y exposición abierta

4. Legal y Litigios

- Todos los litigios pendientes, amenazados o resueltos en los últimos 5 años

- Contratos materiales (acuerdos de clientes, proveedores, licencias, distribución y asociaciones)

- Cláusulas de cambio de control en todos los contratos materiales

- Consentimientos de terceros requeridos para completar la transacción

- Acuerdos de cesión de IP y trabajo por encargo

- Correspondencia regulatoria, investigaciones gubernamentales o órdenes de consentimiento

5. Propiedad Intelectual

- Inventario completo de IP: patentes (concedidas y pendientes), marcas registradas, derechos de autor, secretos comerciales

- Acuerdos de cesión de IP para todos los fundadores, empleados y contratistas

- Inventario de software de código abierto y cumplimiento de licencias

- Licencias de IP de terceros (entrantes y salientes)

- Registros de nombres de dominio y cuentas de redes sociales

6. Recursos Humanos

- Lista completa de empleados con títulos, compensación, fechas de inicio y ubicación

- Acuerdos de empleo para todos los ejecutivos y empleados clave

- Acuerdos de indemnización, cambio de control y retención

- Planes de beneficios (salud, jubilación, capital) y estado de financiación

- Manual del empleado, políticas y documentación de cumplimiento de RRHH

- Reclamaciones laborales pendientes o amenazadas, cargos de la EEOC o disputas laborales

- Acuerdos con contratistas y consultores con análisis de clasificación

7. Tecnología y TI

- Visión general de la arquitectura del sistema y documentación de infraestructura

- Prácticas de desarrollo de software, propiedad del código y estándares de documentación

- Licencias de SaaS y software (para proveedores y clientes)

- Políticas de seguridad de datos, plan de respuesta a incidentes e historial de infracciones

- Historial de tiempo de actividad y disponibilidad del sistema

- Integraciones de terceros y dependencias de API

8. Ciberseguridad

- Marcos de seguridad en uso (SOC 2, ISO 27001, NIST, etc.) con estado de certificación actual

- Resultados de pruebas de penetración de los últimos 12-24 meses

- Programa de gestión de vulnerabilidades e historial de parches

- Políticas de control de acceso y gestión de cuentas privilegiadas

- Historial de violaciones de datos, incidentes de ransomware o eventos de acceso no autorizado

- Términos de la póliza de ciberseguridad y límites de cobertura

9. Clientes e Ingresos

- Lista de los 20 principales clientes con ARR/ingresos, fechas de inicio y renovación de contratos, y derechos de terminación

- Análisis de concentración de clientes (porcentaje de ingresos de los 5 principales clientes)

- Tasa de cancelación por cohorte para negocios de SaaS o suscripción

- Pipeline de contratos de clientes y pronóstico de renovación

- Puntuaciones netas de promotores, datos de satisfacción del cliente o resultados de encuestas

10. Regulación y Medio Ambiente

- Todos los permisos, licencias y aprobaciones regulatorias materiales

- Correspondencia regulatoria y cualquier acción de cumplimiento pendiente

- Evaluaciones ambientales de sitios para propiedades inmobiliarias en propiedad o arrendadas

- Registros de OSHA y documentación de cumplimiento de seguridad en el lugar de trabajo

- Presentaciones regulatorias específicas de la industria (FINRA, SEC, FDA, FCC, etc. según corresponda)

11. Seguros

- Cronograma de todas las pólizas de seguro con límites de cobertura, montos de primas y fechas de vencimiento

- Historial de reclamaciones de los últimos 3-5 años

- Cualquier brecha de cobertura o pólizas con disposiciones de cambio de control

- Detalles de la cobertura de responsabilidad de Directores y Oficiales (D&O)

12. Bienes Raíces

- Cronograma de todas las propiedades inmobiliarias en propiedad y arrendadas

- Acuerdos de arrendamiento con términos clave (alquiler, plazo, opciones de renovación, disposiciones de cesión)

- Informes ambientales para propiedades en propiedad

- Cualquier disputa de propiedad pendiente o procedimientos de condena

Los equipos de negociación utilizan SendNow para organizar los documentos de diligencia debida de M&A en una sala de negociación con marca, control de acceso y total visibilidad sobre el compromiso del comprador.

¿Cuánto tiempo toma la debida diligencia en M&A?

La debida diligencia en M&A típicamente toma de 6 a 12 semanas después de que se firma una carta de intención (LOI). La línea de tiempo varía según el tamaño del trato, la complejidad organizacional y qué tan bien preparado esté el vendedor desde el principio.

Acquisition Stars desglosa los cronogramas típicos de adquisición por tamaño de trato:

- Tratos pequeños (menos de $10M): 3-6 meses en total (de LOI a cierre), con la debida diligencia durando de 4 a 6 semanas

- Tratos de mercado medio ($10M-$250M): 6-9 meses en total, con la debida diligencia durando de 6 a 10 semanas

- Tratos grandes ($250M+): 9-15 meses o más, con la diligencia extendida a menudo superando las 12 semanas

Software Equity Group señala que en M&A de SaaS, la diligencia avanza más rápido cuando el vendedor ya ha organizado su sala de datos antes de que se firme la LOI. "Los compradores deben validar lo que ya saben, no descubrir sorpresas que ralentizan el impulso o crean presión de re-negociación."

Las fases clave dentro de la ventana de debida diligencia típicamente se desarrollan de la siguiente manera:

- Semanas 1-2: El vendedor completa la sala de datos; el comprador asigna líderes de flujos de trabajo

- Semanas 2-4: Revisión de documentos a través de flujos de trabajo financieros, legales, técnicos y operativos

- Semanas 3-6: Sesiones de preguntas y respuestas con la gerencia, solicitudes de documentos de seguimiento y visitas al sitio

- Semanas 6-10: Informes de especialistas (calidad de ganancias, diligencia técnica, evaluación de recursos humanos)

- Semanas 8-12: Redacción legal del acuerdo de compra utilizando los hallazgos de la diligencia; elementos confirmatorios finales

¿Qué documentos requiere la debida diligencia en M&A?

La solicitud de documentos fundamental en todas las transacciones de M&A incluye consistentemente lo siguiente en los flujos de trabajo más críticos:

Documentos Financieros

- 3 años de estados financieros auditados (estado de resultados, balance general, flujo de efectivo)

- Cuentas de gestión de los últimos 12 meses

- Tabla de capitalización totalmente diluida

- Programa de envejecimiento de cuentas por cobrar

- Presupuesto vs. reales para el año actual

- Programa de EBITDA normalizado con todos los ajustes documentados

Documentos Legales

- Certificado de incorporación, estatutos y todas las enmiendas

- Actas de la junta y de los accionistas (3-5 años)

- Todos los contratos materiales con una matriz de resumen de contratos

- Acuerdos de empleo y de capital para ejecutivos

- Acuerdos de cesión de IP para todos los fundadores, empleados y contratistas

- Resumen de litigios pendientes y cualquier decreto de consentimiento

Documentos Fiscales

- Declaraciones de impuestos federales y estatales (3 años)

- Correspondencia con el IRS o la autoridad fiscal estatal

- Documentos de trabajo de provisión fiscal de los financieros auditados

Documentos de RRHH

- Lista completa de empleados y programa de compensación

- Organigrama

- Acuerdos de cambio de control y de indemnización

- Documentos del plan de beneficios para empleados y estados de financiación

Documentos de Tecnología y Seguridad

- Visión general de la arquitectura y la infraestructura del sistema

- Políticas de seguridad y el informe de prueba de penetración más reciente

- Inventario de licencias de SaaS y software

- Plan de respuesta a incidentes y cualquier historial de violaciones

Los vendedores bien organizados que suben documentos a una sala de datos estructurada antes de que se firme la LOI experimentan consistentemente períodos de debida diligencia más cortos y menos eventos de re-negociación, porque los compradores dedican su tiempo a confirmar en lugar de buscar.

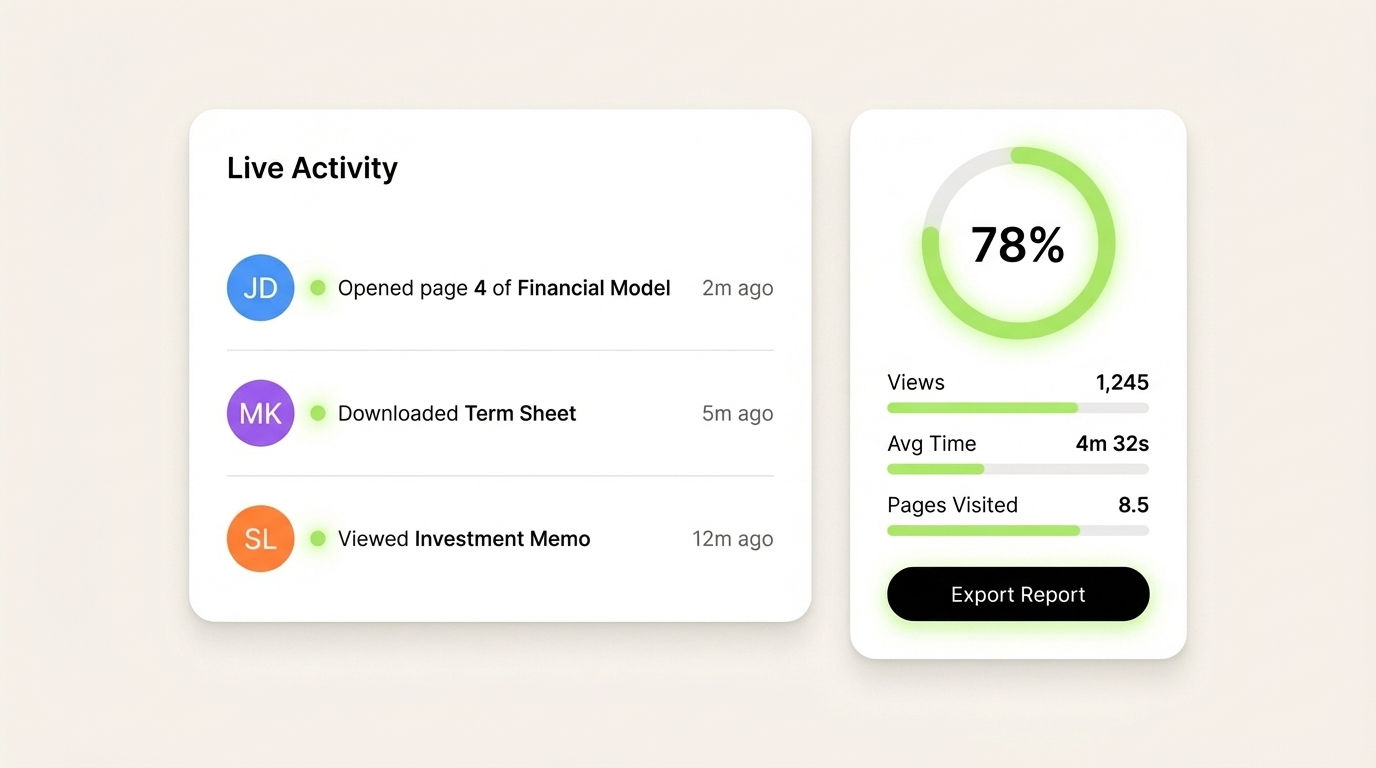

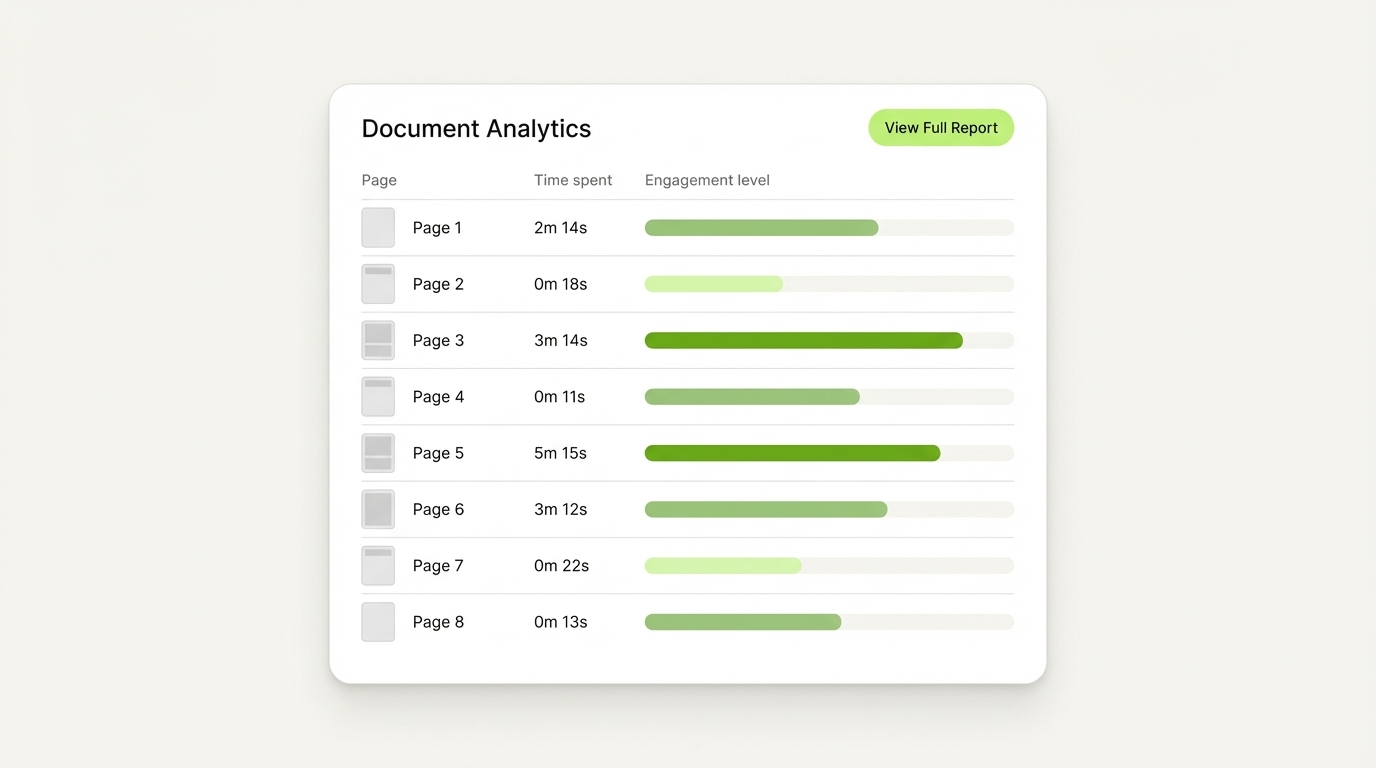

El feed de actividad en tiempo real de SendNow muestra a los equipos de negociación exactamente cuándo los compradores abren documentos y qué secciones revisan, proporcionando a los vendedores información durante todo el proceso de diligencia.

¿Cuáles son las mayores señales de advertencia en la debida diligencia de M&A?

Las señales de advertencia en la debida diligencia pueden matar acuerdos de inmediato o forzar reducciones de precio. Según Robbins DiMonte, las categorías más serias incluyen:

Señales de Advertencia Financieras

- Ingresos que no pueden ser conciliados con estados de cuenta bancarios o declaraciones de impuestos

- Concentración de clientes superior al 25-30% en una sola cuenta sin contrato a largo plazo

- Días de cuentas por cobrar (DSO) en aumento rápidamente, sugiriendo problemas de cobranza

- Estados financieros del año anterior inconsistentes o reexpresados

- Pasivos fuera de balance o obligaciones contingentes no divulgadas en los estados financieros

- Ajustes de EBITDA que parecen agresivos o carecen de respaldo documental

Señales de Advertencia Legales

- Disposiciones de cambio de control en contratos materiales de clientes o proveedores que permiten la terminación después del cierre

- Propiedad intelectual desarrollada por fundadores o contratistas sin acuerdos de cesión formales

- Litigios en curso o amenazados con exposición financiera material

- Consentimientos de terceros requeridos para completar la transacción que aún no se han asegurado

Señales de Advertencia Operativas

- Dependencia de personas clave sin un plan de sucesión (un fundador mantiene todas las relaciones con los clientes)

- Procesos no documentados que dificultan la operación del negocio después de la adquisición

- Alta rotación de empleados, especialmente en ingeniería o éxito del cliente

- Ausencia de sistemas documentados, SOP o controles internos

Señales de Advertencia Tecnológicas

- Deuda técnica significativa en la infraestructura del producto principal

- Vulnerabilidades de seguridad no resueltas o violaciones de datos pasadas

- Componentes de software de código abierto que crean riesgos de propiedad intelectual o licencias

- Dependencias de proveedores sin SLA documentados o disposiciones de salida

Señales de Advertencia de RRHH

- Empleados clave con acuerdos de compensación que desencadenan grandes pagos por cambio de control al cierre

- Trabajadores mal clasificados (empleados tratados como contratistas independientes)

- Reclamaciones pendientes de la EEOC o acciones de clase de empleados actuales o anteriores

Según Brinen & Associates, la debida diligencia fallida conduce a "acuerdos colapsados, responsabilidades inesperadas, relaciones tensas y, en los peores casos, litigios posteriores al cierre." Las empresas que evitan estos resultados son las que tratan la preparación de la debida diligencia como una disciplina continua, no como un sprint único desencadenado por una LOI.

¿Cuál es la diferencia entre la debida diligencia del lado comprador y del lado vendedor?

La debida diligencia del lado comprador es la investigación que un comprador realiza sobre la empresa objetivo. El objetivo del comprador es verificar las representaciones, descubrir riesgos e informar sobre el precio y los términos del acuerdo. La diligencia del lado comprador suele ser realizada por los asesores del comprador: banqueros de inversión, asesores legales, contadores y especialistas técnicos.

La debida diligencia del lado vendedor (también llamada debida diligencia del vendedor, o VDD) es la investigación que un vendedor realiza sobre su propio negocio antes de salir al mercado. El vendedor contrata asesores para identificar y abordar posibles problemas antes de que los compradores los vean, produciendo un informe del lado vendedor que se comparte con postores creíbles durante el proceso.

Diferencias clave:

| Diligencia del lado comprador | Diligencia del lado vendedor | |

|---|---|---|

| Quién la encarga | Comprador | Vendedor |

| Propósito | Verificar y reducir el riesgo de la adquisición | Prepararse para la venta, anticipar hallazgos del comprador |

| Momento | Después de la firma de la LOI | Antes de salir al mercado |

| Resultado principal | Informa sobre el precio de compra y representaciones/garantías | Reduce el riesgo de re-negociación del comprador; comprime el cronograma |

La diligencia del lado vendedor es cada vez más común en procesos de M&A competitivos. Cuando un vendedor produce un informe de VDD por adelantado, señala sofisticación institucional, reduce la incertidumbre para los compradores, comprime el cronograma de diligencia y a menudo apoya un precio más alto al reducir la asimetría de información que los compradores utilizan para justificar descuentos.

Para procesos del lado vendedor patrocinados por PE o dirigidos por banqueros, un informe de calidad de ganancias (QoE) del lado vendedor emparejado con una sala de datos VDD estructurada se ha convertido en una práctica casi estándar en transacciones de mercado medio.

Con el seguimiento de compromiso a nivel de página de SendNow, los asesores del lado vendedor pueden ver exactamente qué secciones de un informe VDD cada postor pasa más tiempo revisando, informando su estrategia de seguimiento en tiempo real.

¿Cómo gestionan los equipos de negociación los documentos de diligencia debida en M&A de manera segura?

La seguridad de los documentos en M&A no es opcional. Los materiales compartidos durante la diligencia debida incluyen estados financieros auditados, contratos de clientes, datos de compensación de empleados e inventarios detallados de propiedad intelectual. Una sola filtración puede descarrilar un acuerdo, exponer a una empresa pública a responsabilidad por operaciones con información privilegiada o dañar las relaciones con clientes y empleados antes del cierre.

El enfoque estándar utiliza una sala de datos virtual (VDR) para centralizar el intercambio de documentos. Una sala de negociación bien gestionada tiene:

Controles de acceso granulares: Cada parte (comprador, su abogado, su asesor financiero) ve solo los documentos relevantes para su flujo de trabajo. Segmentar el acceso desde la primera carga.

Marcas de agua dinámicas: Cada página de cada documento lleva el nombre del espectador, la organización y la marca de tiempo. Esto disuade las filtraciones y proporciona evidencia forense si los datos aparecen fuera del proceso.

Protección contra capturas de pantalla: Para los materiales más sensibles (datos de rendimiento financiero, contratos de clientes), el bloqueo de capturas de pantalla previene la captura digital o física de datos confidenciales.

Registros de auditoría completos: Registros completos de quién accedió a qué documento, cuándo y por cuánto tiempo. Esto crea un registro claro de divulgación que es valioso en disputas posteriores al cierre sobre a qué tuvo acceso el comprador antes de firmar.

Notificaciones en tiempo real: Los vendedores y sus asesores se benefician de saber cuándo los compradores abren documentos clave. En el momento en que el equipo del comprador comienza a revisar el informe de calidad de ganancias o el cronograma de contratos de clientes, el equipo de venta puede prepararse para las preguntas de seguimiento que típicamente llegan dentro de 24-48 horas.

SendNow está diseñado específicamente para este flujo de trabajo, creado específicamente para profesionales financieros que gestionan documentos de negociación sensibles. Combina la restricción de NDA, análisis página por página, notificaciones de apertura en tiempo real, marcas de agua dinámicas y protección contra capturas de pantalla en una única sala de negociación de marca. Construido sobre cifrado AES-256 e infraestructura de AWS con cumplimiento de GDPR, SendNow ofrece a banqueros de inversión, equipos de negociación de PE y asesores de M&A los controles de seguridad que el proceso exige. El plan Business comienza en $33/mes para equipos de tres, haciendo que la seguridad de negociación de grado profesional sea accesible sin los costos de licencia de VDR empresarial.

Conclusión

Un riguroso proceso de due diligence en M&A protege a los compradores de sorpresas posteriores al cierre, brinda a los vendedores la oportunidad de abordar problemas de manera proactiva y construye la confianza mutua que sostiene negociaciones saludables hasta la firma.

Utiliza esta lista de verificación de 2026 para organizar tus flujos de trabajo antes de la firma del LOI, mantener tu sala de datos actualizada y bien estructurada, y construir un proceso claro para gestionar solicitudes de documentos y seguimientos. Los acuerdos que se cierran más rápido y de manera más limpia son consistentemente aquellos en los que ambas partes tratan el due diligence como un intercambio colaborativo de información en lugar de una investigación adversarial.

Cuando estés listo para construir tu sala de transacciones de M&A, SendNow proporciona los análisis, controles de seguridad y compartición de documentos de marca que los profesionales financieros utilizan para sus transacciones de mayor riesgo. Comienza tu prueba gratuita en sendnow.live, no se requiere tarjeta de crédito.

Sigue Leyendo

- ¿Qué es una sala de datos virtual? Guía completa para profesionales de finanzas

- La lista de verificación de debida diligencia completa para startups en etapa inicial y Series A que están recaudando una ronda de financiamiento. Conoce exactamente qué documentos solicitan los inversores, cómo construir tu sala de datos y cómo cerrar más rápido.

- Debida Diligencia de Series A: Lista de Documentos para Fundadores

- Una guía completa sobre la debida diligencia en capital privado: los cinco tipos que realizan los inversores de PE, qué examinan en finanzas y operaciones, señales de alerta que matan acuerdos y cómo preparar tu empresa para una transacción exitosa.

- Cuestionario de Debida Diligencia: La Plantilla Completa para Inversores