Un guide complet sur la due diligence en capital-investissement : les cinq types que les investisseurs en PE effectuent, ce qu'ils examinent dans les finances et les opérations, les signaux d'alarme qui mettent fin aux transactions, et comment préparer votre entreprise pour une transaction réussie.

Published on 2 avril 2026

Un guide complet sur la diligence raisonnable en capital-investissement : les cinq types que les investisseurs en PE effectuent, ce qu'ils examinent dans les finances et les opérations, les signaux d'alerte qui font échouer les transactions, et comment préparer votre entreprise pour une transaction réussie.

Diligence Raisonnable en Capital-Investissement : Ce Que Cherchent les Investisseurs

TLDR

- La due diligence en PE couvre cinq domaines principaux : commercial, financier, légal, gestion/opérations et informatique

- La société de PE moyenne examine 80 opportunités pour chaque investissement qu'elle réalise

- Un rapport sur la Qualité des Revenus (QoE) est la pièce centrale de la due diligence financière dans toute transaction de PE

- La diligence en PE est fondamentalement différente de la diligence en VC en termes de focus, de profondeur et de ce qui constitue un signal d'alarme

- Les entreprises qui concluent des transactions de PE le plus rapidement préparent leurs salles de données et résolvent les problèmes avant d'entrer sur le marché

Introduction

Les sociétés de capital-investissement investissent avec précision. Avant de s'engager dans une transaction, elles mettent chaque hypothèse à l'épreuve.

Selon Affinity, la société de capital-investissement moyenne examine 80 entreprises pour chaque investissement qu'elle réalise. Une seule transaction nécessite en moyenne 20 réunions, quatre tours de négociations avec l'entreprise cible et 3,1 membres d'équipe de transaction à temps plein. Ce ratio rend les choses claires : la due diligence en capital-investissement n'est pas un examen de courtoisie. C'est un examen structuré et à enjeux élevés conçu pour soit confirmer une thèse d'investissement, soit abandonner une transaction avant que le capital ne soit déployé.

Ce guide décompose ce que recherchent réellement les investisseurs en capital-investissement, les cinq catégories de diligence qu'ils effectuent, les documents qu'ils souhaitent voir, les signaux d'alarme qui les poussent à se retirer, et comment les vendeurs peuvent se préparer efficacement au processus.

Table des matières

- Qu'est-ce que la diligence raisonnable en capital-investissement ?

- Que recherchent les investisseurs en capital-investissement dans les finances ?

- Diligence raisonnable en PE vs. VC : principales différences

- Qu'est-ce qu'un rapport sur la qualité des bénéfices ?

- Les cinq types de diligence raisonnable en capital-investissement

- Signaux d'alerte que recherchent les investisseurs en PE

- Combien de temps dure la diligence raisonnable en PE ?

Qu'est-ce que la diligence raisonnable en capital-investissement ? {#what-is-pe-due-diligence}

La diligence raisonnable en capital-investissement est l'enquête systématique qu'une société de PE effectue sur une entreprise cible avant un investissement ou une acquisition. Son objectif est de vérifier que les informations présentées par l'entreprise sont exactes, de découvrir les risques et les responsabilités cachés, et d'établir un prix d'achat équitable basé sur ce qui est réellement vrai concernant l'entreprise.

Selon Carta, la diligence raisonnable en PE se déroule en deux phases. La première est exploratoire : l'équipe de transaction vérifie si l'entreprise correspond à la thèse d'investissement du fonds à un niveau fondamental. Les entreprises qui passent cette première sélection passent à la phase de confirmation, où l'équipe engage des avocats, des comptables et des consultants tiers pour valider chaque affirmation et hypothèse majeure avec une vérification indépendante.

Contrairement aux entreprises publiques, qui doivent divulguer des informations étendues aux régulateurs et au marché, les entreprises privées ont beaucoup moins d'exigences en matière de données publiques. Cela rend la diligence raisonnable en PE plus exigeante, car les équipes de transaction doivent demander, vérifier et interpréter des informations qui n'ont aucun enregistrement public. Un mémorandum d'information confidentiel (CIM), fourni par le vendeur, sert généralement de point de départ, mais les équipes de transaction expérimentées considèrent le CIM comme une hypothèse à tester, et non comme une conclusion à accepter.

Au début de 2026, le capital sec mondial en PE a grimpé à 2,59 trillions de dollars, le marché américain représentant à lui seul un montant record de 1,1 trillion de dollars de capital non alloué, selon Affinity. Plus de capital à la recherche d'un ensemble fini d'actifs de qualité signifie que les équipes de transaction travaillent plus dur pour trouver des opportunités exclusives et effectuer la diligence plus rapidement sans sacrifier la rigueur.

Que recherchent les investisseurs en PE dans les finances ? {#pe-financial-due-diligence}

La due diligence financière est le flux de travail le plus prioritaire dans la plupart des transactions en PE. L'équipe de transaction confirme d'abord l'exactitude des états financiers de l'entreprise cible, puis examine les moteurs de performance qui n'apparaissent pas toujours au premier abord dans les comptes.

Documents financiers principaux demandés

- État des résultats, bilan et état des flux de trésorerie (historique de 3 à 5 ans, granularité mensuelle)

- Projections financières (3 ans à venir avec des hypothèses détaillées)

- Relevés bancaires réconciliés avec les états financiers

- Calendriers d'âge des comptes clients et fournisseurs

- Analyse de la marge brute au niveau des produits et des clients

- Valeur des contrats clients, durée moyenne des contrats et taux de désabonnement

- Coût d'acquisition client et valeur à vie du client

- Comptes audités (exigence standard pour les tailles de transaction plus importantes)

- Toute dette de capital-risque, lignes de crédit ou prêts en cours avec les conditions complètes

L'analyse de la qualité des bénéfices

L'exercice financier le plus important dans toute transaction en PE est le rapport sur la qualité des bénéfices (QoE), généralement préparé par un cabinet comptable indépendant. Une QoE examine au-delà de l'EBITDA déclaré pour évaluer si les bénéfices sont réels, récurrents et durables. Elle identifie les éléments uniques qui gonflent la rentabilité, les pratiques de reconnaissance des revenus qui anticipent des revenus futurs, et les risques de concentration des clients qui pourraient disparaître si un contrat unique prend fin.

Affinity décrit la QoE comme un test de résistance : à quoi ressembleraient les bénéfices si les deux plus grands clients annulaient leurs contrats ? À quoi ressembleraient les besoins en fonds de roulement en période de ralentissement ? Ce type d'analyse de scénario est une pratique standard pour toute équipe de transaction sérieuse.

L'équipe de transaction analyse également les besoins en fonds de roulement, qui déterminent combien de liquidités l'entreprise doit avoir pour fonctionner, et l'intensité des dépenses en capital, qui détermine combien de réinvestissement l'entreprise exige pour soutenir sa croissance.

PE vs. VC Due Diligence: Key Differences {#pe-vs-vc}

La distinction fondamentale réside dans ce que chaque type d'investisseur tente de valider.

Les investisseurs en capital-risque soutiennent des entreprises à un stade précoce, où l'historique financier est mince et la question clé est de savoir si l'équipe fondatrice peut construire quelque chose de grand. La due diligence en capital-risque se concentre principalement sur l'équipe fondatrice, la qualité du produit, la taille du marché et la plausibilité de la thèse de croissance. Les finances comptent, mais sont souvent des projections plutôt qu'un historique. Affinity décrit les sociétés de capital-risque comme recherchant de forts fondateurs et de bonnes performances d'entreprise.

Les investisseurs en capital-investissement ciblent généralement des entreprises plus matures avec des revenus établis, des clients payants et des équipes de direction existantes. La due diligence en capital-investissement est fondamentalement de nature financière, puisque la thèse d'investissement se concentre souvent sur l'amélioration de la rentabilité de l'entreprise et l'ingénierie d'un retour à la sortie. Les investisseurs en capital-investissement recherchent des entreprises où ils peuvent créer de la valeur, ce qui signifie parfois chercher des problèmes réparables plutôt qu'une performance sans faille.

Une deuxième différence clé est l'effet de levier. Comme de nombreuses transactions de capital-investissement utilisent un financement par emprunt, la stabilité des flux de trésorerie de l'entreprise cible, sa capacité d'endettement et sa capacité à servir les paiements d'intérêts sont des éléments critiques qui sont sans importance dans une transaction typique de capital-risque.

Une troisième différence est le CIM. Les transactions de capital-investissement impliquent un mémorandum d'information confidentiel formel de la part du vendeur. Les transactions de capital-risque s'appuient principalement sur des présentations et des conversations avec les fondateurs, avec des documents de diligence formels assemblés uniquement après qu'un intérêt initial a été établi.

Qu'est-ce qu'un rapport de qualité des bénéfices ? {#quality-of-earnings}

Le rapport de qualité des bénéfices est une analyse financière détaillée, généralement préparée par un cabinet comptable indépendant au nom de l'acheteur en capital-investissement (PE), qui évalue la fiabilité et la durabilité des bénéfices déclarés d'une entreprise cible.

Un QoE standard couvre :

- Réconciliation de l'EBITDA ajusté : Élimine les éléments uniques, les coûts non récurrents et les dépenses spécifiques au propriétaire qui gonflent la rentabilité déclarée

- Examen de la reconnaissance des revenus : Confirme que les revenus sont reconnus conformément aux termes du contrat et aux normes comptables, sans reconnaissance prématurée

- Analyse de la concentration des clients : Identifie quel pourcentage des revenus provient des 3 à 5 principaux clients et le profil de risque de ces relations

- Normalisation du fonds de roulement : Établit la véritable base de fonds de roulement nécessaire pour faire fonctionner l'entreprise à l'état stable

- Identification des passifs hors bilan : Met à jour les engagements, garanties ou passifs éventuels non reflétés dans les états financiers

- Évaluation de la durabilité des flux de trésorerie : Teste si le flux de trésorerie libre peut soutenir le service de la dette si un effet de levier est appliqué

Plante Moran identifie le QoE comme l'une des sept étapes les plus critiques dans une acquisition en PE, en particulier pour les transactions de plateforme où l'acheteur prévoit d'utiliser la cible comme base pour des acquisitions complémentaires.

Les vendeurs qui engagent un conseiller QoE côté vendeur avant d'entrer sur le marché réduisent considérablement l'incertitude de l'accord. Un QoE propre et pré-vérifié élimine l'une des raisons les plus courantes pour lesquelles les acheteurs révisent leur prix à la baisse après une diligence confirmatoire.

Les Cinq Types de Diligence Raisonnée en Capital-Investissement {#five-types}

Chaque société de capital-investissement a son propre processus, mais cinq catégories de diligence apparaissent dans pratiquement chaque transaction institutionnelle.

1. Diligence Commerciale

La diligence commerciale examine l'industrie et la position de l'entreprise cible au sein de celle-ci. Étant donné que les objectifs d'investissement en capital-investissement sont souvent financiers plutôt que stratégiques, certaines sociétés engagent des conseillers externes ou des experts du secteur pour évaluer des marchés qu'elles ne connaissent pas bien en interne.

Domaines d'évaluation clés :

- Taille du marché et trajectoire de croissance

- Position concurrentielle et défendabilité de la part de marché

- Profondeur de la base de clients et risque de désabonnement

- Volume des ventes par produit ou ligne de service

- Stabilité de la base de fournisseurs

- Pouvoir de fixation des prix et différenciation des produits

- Durabilité du modèle de revenus

Questions clés : Ce marché est-il en croissance ou en contraction ? L'entreprise a-t-elle des avantages concurrentiels durables ? Quel est le plafond réaliste de la croissance compte tenu des dynamiques concurrentielles ?

2. Diligence Financière

La diligence financière vérifie l'exactitude des états financiers, analyse la qualité et la durabilité des bénéfices à travers le processus de QoE, et modélise les flux de trésorerie futurs de l'entreprise sous plusieurs scénarios.

Questions clés : Les bénéfices déclarés sont-ils réels et récurrents ? À quoi ressemble l'EBITDA normalisé une fois les éléments uniques retirés ? Combien de fonds de roulement l'entreprise consomme-t-elle à chaque cycle ?

3. Diligence Juridique

La diligence juridique examine la structure légale de l'entreprise, les contrats, l'état de conformité, le portefeuille de propriété intellectuelle et tout litige en cours ou potentiel. Elle aborde également les conséquences d'un changement de propriété, y compris les dispositions de changement de contrôle dans les contrats clients et fournisseurs qui peuvent permettre aux contreparties de sortir des relations après une vente.

Questions clés : Y a-t-il des passifs non divulgués ? L'entreprise respecte-t-elle les réglementations applicables dans toutes les juridictions où elle opère ? Existe-t-il des contrats matériels qui se terminent en cas de changement de contrôle ?

4. Diligence en Gestion et Opérationnelle

La diligence opérationnelle évalue la qualité de l'équipe de direction, l'efficacité des opérations quotidiennes et les opportunités pour la société de capital-investissement de créer une valeur mesurable après l'acquisition.

Les problèmes trouvés ici ne sont pas automatiquement des obstacles à la transaction. Une équipe de direction sous-performante ou des opérations inefficaces peuvent donner à un sponsor de capital-investissement qualifié un levier clair de création de valeur, potentiellement à un prix d'achat plus attractif. Identifier ces problèmes lors de la diligence les transforme de risques en opportunités.

Domaines d'évaluation clés :

- Structure organisationnelle et lignes de reporting

- Antécédents de l'équipe de direction, parcours et alignement avec les objectifs post-acquisition

- Processus opérationnels et documentation

- Identification des lignes de produits non rentables

- Nouveaux canaux de vente et de marketing potentiels

- Technologie qui pourrait réduire les dépenses en capital si mise à niveau

Questions clés : L'équipe de direction est-elle capable d'exécuter le plan post-acquisition ? Existe-t-il des inefficacités opérationnelles que la société peut résoudre ? Y a-t-il une dépendance dangereuse à des personnes clés ?

5. Diligence Technologique et IT

La diligence IT évalue l'infrastructure technologique de l'entreprise, sa posture en matière de cybersécurité, ses systèmes logiciels, ses pratiques de gestion des données et sa scalabilité. Dans les entreprises technologiques, ce flux de travail peut être aussi intensif que l'examen financier.

Domaines d'évaluation clés :

- Inventaire actuel des logiciels et du matériel

- ERP, CRM, systèmes financiers et leur intégration

- Pratiques de gestion et de sécurité des données

- Politiques de cybersécurité, historique des incidents et évaluation des vulnérabilités

- Capacité du personnel IT et dépendance à des fournisseurs tiers

- Planification de la reprise après sinistre et de la continuité des activités

- Scalabilité de l'infrastructure actuelle par rapport au plan de croissance post-acquisition

Questions clés : La technologie est-elle évolutive sans injection majeure de capital ? Existe-t-il des vulnérabilités actives en matière de cybersécurité ? L'entreprise dépend-elle de systèmes hérités qui créent un risque opérationnel ?

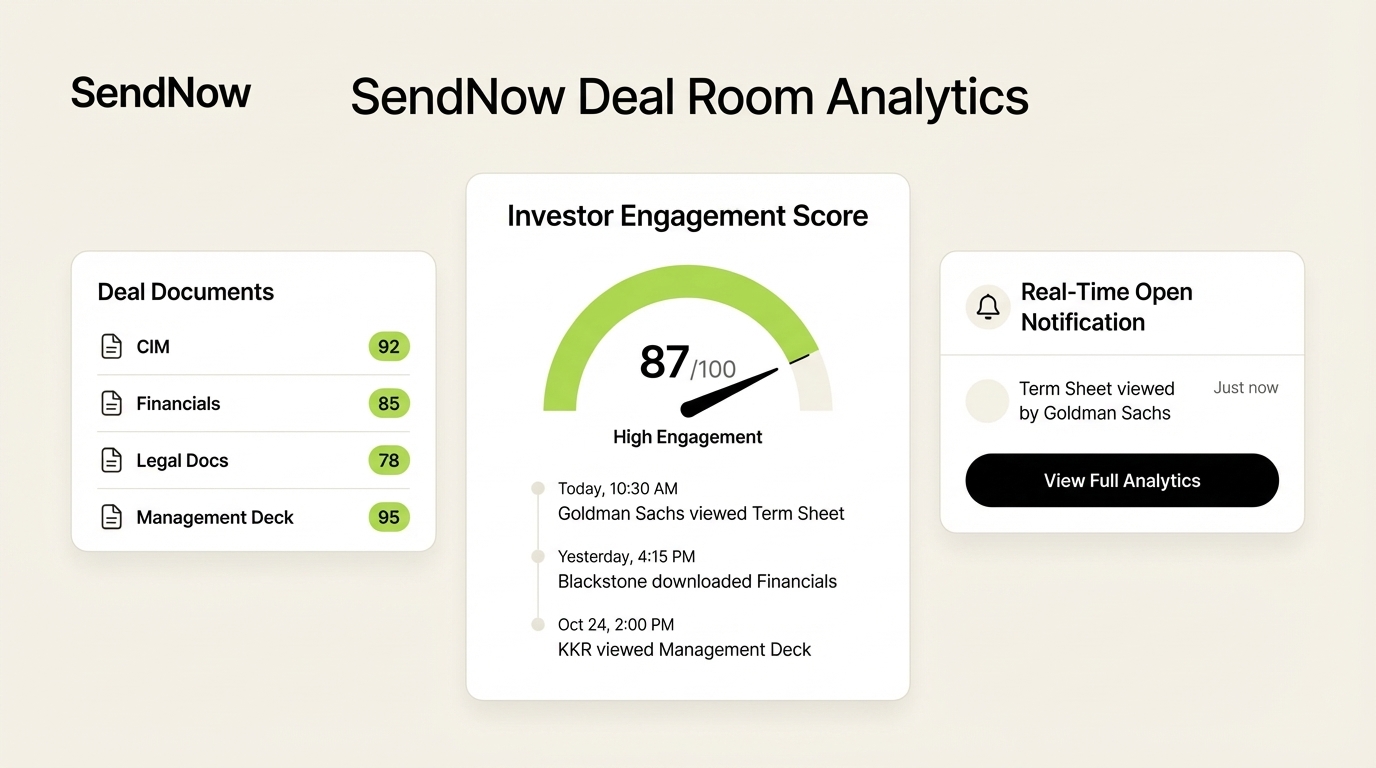

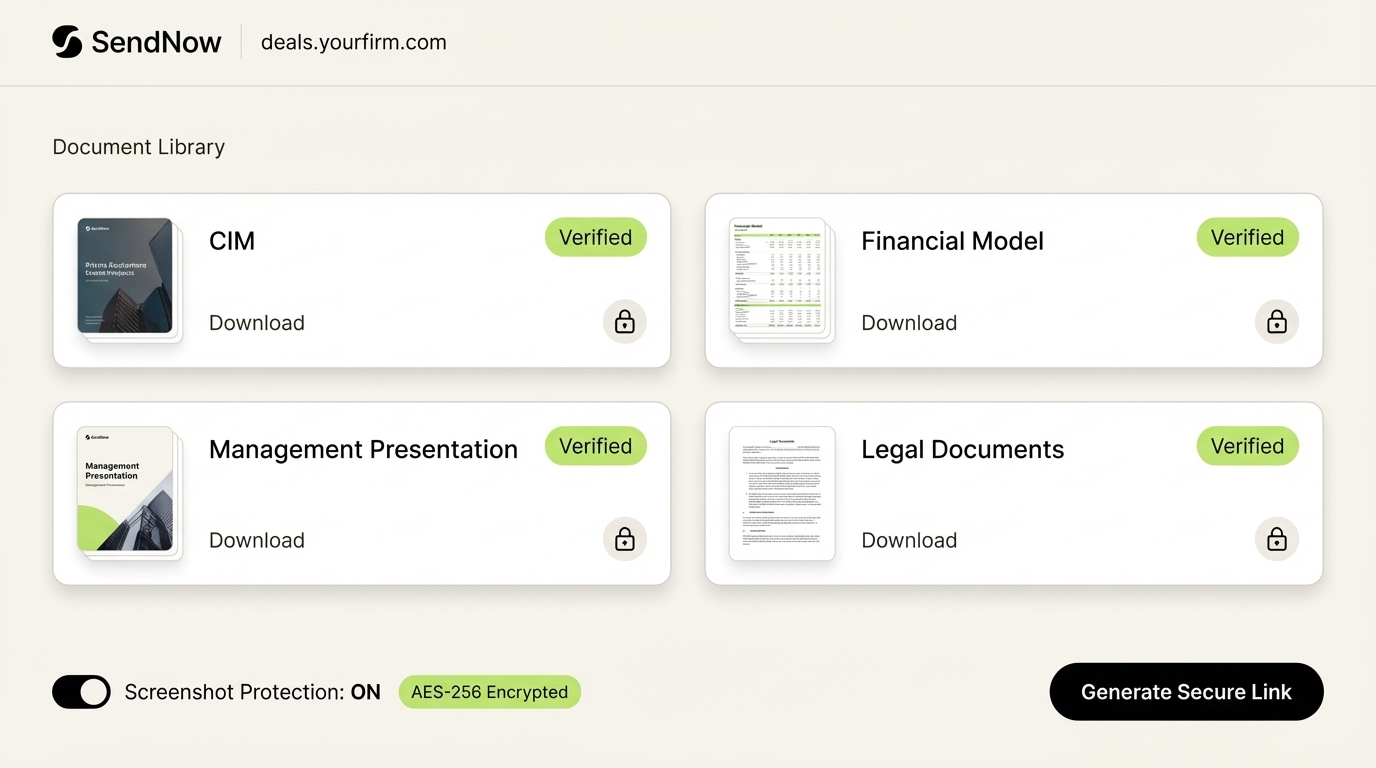

Les entreprises qui organisent leurs matériaux de diligence dans une plateforme spécialement conçue avant le début du processus communiquent une préparation dès la première réunion. SendNow offre aux vendeurs une salle de transaction de marque avec un cryptage AES-256, une protection contre les captures d'écran, des filigranes dynamiques et un contrôle d'accès NDA sur les documents sensibles. Les analyses page par page révèlent exactement quelles sections du CIM, du modèle financier ou de la présentation de gestion l'équipe de transaction a examinées le plus attentivement, offrant aux vendeurs un avantage significatif dans chaque conversation de suivi.

Signaux d'Alerte que les Investisseurs en PE Recherchent {#red-flags}

Les équipes d'affaires expérimentées savent à quoi ressemble le problème avant qu'il ne se manifeste. Voici les catégories de signaux d'alerte qui ralentissent ou tuent le plus souvent les transactions.

Signaux d'Alerte Financiers

- Croissance des revenus qui ne se réconcilie pas avec les liquidités effectivement collectées

- Forte concentration de clients : les 3 principaux clients représentent 70 % ou plus des revenus totaux

- Marges brutes en déclin non expliquées par une stratégie de prix documentée et intentionnelle

- Transactions ou prêts entre parties liées non divulgués par les propriétaires

- Revenus différés reconnus plus tôt que ce qui est contractuellement soutenu

- Vieillissement des comptes clients montrant de grands soldes dépassant 90 jours sans explication

- EBITDA qui semble solide sur le papier mais faible après avoir retiré les avantages spécifiques aux propriétaires et les éléments ponctuels

Signaux d'Alerte Juridiques et de Conformité

- Litiges en cours ou enquêtes réglementaires non divulguées dans le CIM

- Absence d'accords de cession de propriété intellectuelle de la part des contributeurs clés

- Correspondance ouverte avec les autorités fiscales suggérant une exposition à un audit

- Contrats matériels avec des clauses de résiliation en cas de changement de contrôle

- Violations réglementaires dans la juridiction d'exploitation principale de l'entreprise

Signaux d'Alerte de Gestion

- Dépendance à une personne clé : le PDG contrôle personnellement toutes les relations majeures avec les clients, sans chemin de succession documenté

- Forte rotation de la direction dans les 12 à 24 mois précédant la vente

- Structures de rémunération de la direction entièrement désalignées avec l'économie de propriété en PE

- Fondateurs peu clairs ou évasifs sur leurs intentions de rôle après l'acquisition

Signaux d'Alerte Opérationnels

- Pas de processus documentés ; l'entreprise fonctionne sur des connaissances institutionnelles détenues par une ou deux personnes

- Infrastructure informatique nécessitant un investissement en capital significatif avant de pouvoir soutenir la croissance

- Relations avec les clients gérées entièrement par un seul vendeur sans enregistrement CRM

- Risque de concentration des fournisseurs comparable au risque de concentration des clients

NMS Consulting résume cela bien : la diligence raisonnable en PE est un outil de décision qui détermine ce qui est vrai, ce qui est risqué, ce qui crée de la valeur et ce qu'il faut en faire. Les signaux d'alerte sont des éléments d'entrée dans cette décision, pas des disqualifications automatiques. Une entreprise qui repère un problème réparable lors de la diligence peut le tarifer dans l'accord et le convertir en une opportunité de création de valeur après la clôture.

Combien de temps dure la due diligence en capital-investissement ? {#timeline}

La due diligence en capital-investissement dure généralement de 60 à 90 jours, depuis l'exécution d'une lettre d'intention (LOI) jusqu'à la clôture. Pour des transactions plus petites et plus simples, cela peut se terminer en 45 jours. Pour des acquisitions de plateformes complexes avec plusieurs juridictions, exigences réglementaires ou problèmes contestés, cela peut s'étendre à 120 jours ou plus.

Le calendrier dépend de plusieurs facteurs :

| Facteur | Effet sur le calendrier |

|---|---|

| Exhaustivité des documents du vendeur au départ | Plus grande variable unique ; des documents incomplets ajoutent des semaines |

| Complexité financière et juridique de l'entreprise | Plus de complexité signifie plus de flux de travail en parallèle |

| Engagement de tiers (auditeurs, avocats spécialisés en PI, consultants environnementaux) | La planification des tiers est souvent en dehors du contrôle de l'équipe de transaction |

| Dynamiques de négociation autour du prix et des conditions | Les conclusions contestées sur la qualité des bénéfices ou les désaccords sur le fonds de roulement ralentissent le processus |

| Nombre de juridictions impliquées | Les transactions internationales nécessitent un examen juridique et fiscal multi-juridictionnel |

Selon E78 Partners, les transactions qui stagnent le plus souvent le font parce que le vendeur n'était pas préparé, et non parce que l'acheteur était lent. Les entreprises qui pré-remplissent leurs salles de données, résolvent les problèmes juridiques en suspens avant d'entrer sur le marché et engagent des conseillers M&A expérimentés clôturent beaucoup plus rapidement que celles qui commencent la préparation après la signature de la LOI.

La variable la plus contrôlable dans l'ensemble du processus de due diligence en PE est la qualité de la préparation du côté vendeur.

Conclusion

La due diligence en capital-investissement est l'examen le plus approfondi auquel une entreprise privée soit jamais confrontée. Elle teste simultanément les finances, les opérations, la conformité légale, la qualité de la direction et l'infrastructure technologique. Les entreprises qui survivent à cet examen en bon état et concluent des accords favorables le font parce qu'elles se sont préparées bien avant que le processus ne commence officiellement.

Une salle de données bien organisée, des états financiers propres, des problèmes juridiques résolus et des opérations documentées ne sont pas des avantages. Ce sont les attentes de base de tout acheteur sophistiqué.

Si vous préparez une entreprise pour une vente en capital-investissement ou si vous avez besoin d'une plateforme sécurisée pour votre salle de négociation, SendNow propose des salles de négociation de marque avec des NDA, des filigranes dynamiques, un cryptage AES-256, une protection contre les captures d'écran et un scoring d'engagement AI. Le plan Business commence à 33 $ par mois pour des équipes de jusqu'à trois membres. Commencez votre essai gratuit sans carte de crédit requise.

Continuez à lire

- Meilleures pratiques pour les salles de marché de capital-investissement en 2026

- Liste de contrôle de la due diligence en M&A : Le guide complet 2026

- Questionnaire de due diligence : Le modèle complet pour les investisseurs

- Qu'est-ce qu'une salle de données virtuelle ? Guide complet pour les professionnels de la finance

- Comment les banquiers d'investissement partagent des documents en 2026