Una guida completa alla due diligence nel private equity: i cinque tipi di due diligence che gli investitori PE eseguono, cosa esaminano nei bilanci e nelle operazioni, segnali di allerta che annullano le trattative e come preparare la tua azienda per una transazione di successo.

Published on 2 aprile 2026

Una guida completa alla due diligence nel private equity: i cinque tipi che gli investitori PE eseguono, cosa esaminano nei finanziamenti e nelle operazioni, segnali di allerta che annullano le trattative e come preparare la tua azienda per una transazione di successo.

Due Diligence nel Private Equity: Cosa Cercano gli Investitori

TLDR

- La due diligence PE copre cinque aree principali: commerciale, finanziaria, legale, gestione/operazioni e IT

- La media delle aziende PE esamina 80 opportunità per ogni investimento effettuato

- Un rapporto sulla Qualità degli Utili (QoE) è il pezzo centrale della due diligence finanziaria in qualsiasi affare PE

- La due diligence PE è fondamentalmente diversa dalla due diligence VC in termini di focus, profondità e cosa costituisce un campanello d'allarme

- Le aziende che chiudono più rapidamente gli affari PE preparano le loro data room e risolvono i problemi prima di andare sul mercato

Introduzione

Le società di private equity investono con precisione. Prima di impegnarsi in un affare, mettono alla prova ogni assunzione.

Secondo Affinity, la società media di PE esamina 80 aziende per ogni investimento effettuato. Un singolo affare richiede in media 20 riunioni, quattro turni di negoziazione con l'azienda target e 3,1 membri del team di affari a tempo pieno. Quel rapporto rende chiaro: la due diligence del PE non è una revisione di cortesia. È un esame strutturato e ad alto rischio progettato per confermare una tesi di investimento o annullare un affare prima che il capitale venga impiegato.

Questa guida analizza cosa cercano realmente gli investitori PE, le cinque categorie di due diligence che eseguono, i documenti che vogliono vedere, i segnali di allerta che li portano a ritirarsi e come i venditori possono prepararsi efficacemente al processo.

Indice

- Che Cos'è la Due Diligence nel Private Equity?

- Cosa Cercano gli Investitori PE nei Bilanci?

- Due Diligence PE vs. VC: Differenze Chiave

- Che Cos'è un Rapporto sulla Qualità degli Utili?

- I Cinque Tipi di Due Diligence nel Private Equity

- Segnali di Allerta che gli Investitori PE Cercano

- Quanto Tempo Richiede la Due Diligence PE?

Cos'è la Due Diligence nel Private Equity? {#what-is-pe-due-diligence}

La due diligence nel private equity è l'indagine sistematica che una società di PE conduce su un'azienda target prima di un investimento o di un'acquisizione. Il suo scopo è verificare che le informazioni presentate dall'azienda siano accurate, scoprire rischi e responsabilità nascosti e stabilire un prezzo di acquisto equo basato su ciò che è realmente vero riguardo all'attività.

Secondo Carta, la due diligence nel PE si svolge in due fasi. La prima è esplorativa: il team di affari verifica se l'azienda si adatta alla tesi di investimento del fondo a un livello fondamentale. Le aziende che superano questo primo screening passano alla fase di conferma, dove il team coinvolge avvocati, commercialisti e consulenti di terze parti per convalidare ogni affermazione e assunzione principale con una verifica indipendente.

A differenza delle aziende pubbliche, che devono divulgare ampie informazioni ai regolatori e al mercato, le aziende private hanno requisiti di dati pubblici molto inferiori. Questo rende la due diligence nel PE più impegnativa, poiché i team di affari devono richiedere, verificare e interpretare informazioni che non hanno alcun record pubblico. Un memorandum di informazioni riservate (CIM), fornito dal venditore, di solito funge da punto di partenza, ma i team di affari esperti trattano il CIM come un'ipotesi da testare, non come una conclusione da accettare.

A partire dall'inizio del 2026, il capitale secco globale del PE è aumentato a $2,59 trilioni, con il mercato statunitense che da solo rappresenta un record di $1,1 trilioni di capitale non allocato, secondo Affinity. Maggiore capitale in cerca di un insieme finito di asset di qualità significa che i team di affari lavorano di più per trovare opportunità proprietarie e condurre la due diligence più rapidamente senza sacrificare la rigorosità.

Cosa Cercano gli Investitori PE nei Finanziamenti? {#pe-financial-due-diligence}

La due diligence finanziaria è il flusso di lavoro con la massima priorità nella maggior parte delle operazioni PE. Il team di transazione prima conferma l'accuratezza dei bilanci della società target, poi approfondisce i driver di performance che non sempre appaiono in superficie nei conti.

Documenti Finanziari Core Richiesti

- Conto economico, stato patrimoniale e rendiconto finanziario (3-5 anni storici, granularità mensile)

- Proiezioni finanziarie (3 anni avanti con assunzioni dettagliate)

- Estratti conto bancari riconciliati con i bilanci

- Programmi di invecchiamento dei crediti e debiti

- Analisi del margine lordo a livello di prodotto e cliente

- Valore del contratto cliente, durata media del contratto e tasso di abbandono

- Costo di acquisizione cliente e valore della vita del cliente

- Conti auditati (requisito standard per dimensioni di transazione maggiori)

- Qualsiasi debito di venture, linee di credito o prestiti in sospeso con termini completi

L'Analisi della Qualità degli Utili

L'esercizio finanziario più importante in qualsiasi operazione PE è il rapporto sulla Qualità degli Utili (QoE), solitamente preparato da un'azienda di contabilità indipendente. Un QoE approfondisce l'EBITDA riportato per valutare se gli utili sono reali, ricorrenti e sostenibili. Identifica voci una tantum che gonfiano la redditività, pratiche di riconoscimento dei ricavi che anticipano i ricavi futuri e rischi di concentrazione dei clienti che potrebbero evaporare se un singolo contratto termina.

Affinity descrive il QoE come un test di stress: come apparirebbero gli utili se i due maggiori clienti cancellassero i loro contratti? Come apparirebbero i requisiti di capitale circolante in una recessione? Quel tipo di analisi di scenario è pratica standard per qualsiasi team di transazione serio.

Il team di transazione analizza anche i requisiti di capitale circolante, che determinano quanto contante l'azienda ha bisogno per operare, e l'intensità della spesa in conto capitale, che determina quanto reinvestimento l'azienda richiede per sostenere la crescita.

PE vs. VC Due Diligence: Key Differences {#pe-vs-vc}

La distinzione fondamentale è ciò che ciascun tipo di investitore cerca di convalidare.

Gli investitori in venture capital sostengono aziende nelle fasi iniziali, dove la storia finanziaria è esigua e la domanda chiave è se il team fondatore possa costruire qualcosa di grande. La due diligence VC si concentra principalmente sul team fondatore, sulla qualità del prodotto, sulla dimensione del mercato e sulla plausibilità della tesi di crescita. I dati finanziari sono importanti ma spesso sono proiezioni piuttosto che storie. Affinity descrive le aziende VC come alla ricerca di fondatori forti e di una forte performance aziendale.

Gli investitori in private equity mirano tipicamente a aziende più mature con entrate consolidate, clienti paganti e team di gestione esistenti. La due diligence PE è fondamentalmente di natura finanziaria, poiché la tesi di investimento si concentra spesso sul miglioramento della redditività dell'azienda e sulla creazione di un ritorno al momento dell'uscita. Gli investitori PE cercano aziende in cui possano creare valore, il che a volte significa cercare problemi risolvibili piuttosto che prestazioni impeccabili.

Una seconda differenza chiave è la leva. Poiché molti affari PE utilizzano finanziamenti a debito, la stabilità del flusso di cassa dell'azienda target, la capacità di indebitamento e la capacità di servire i pagamenti degli interessi sono input critici che sono irrilevanti in un affare VC tipico.

Una terza differenza è il CIM. Gli affari PE coinvolgono un memorandum informativo confidenziale formale da parte del venditore. Gli affari VC si basano principalmente su pitch deck e conversazioni con i fondatori, con materiali di due diligence formali assemblati solo dopo che è stato stabilito un interesse iniziale.

Cos'è un Rapporto sulla Qualità degli Utili? {#quality-of-earnings}

Il rapporto sulla Qualità degli Utili è un'analisi finanziaria dettagliata, solitamente preparata da una società di contabilità indipendente per conto dell'acquirente PE, che valuta l'affidabilità e la sostenibilità degli utili riportati di una società target.

Un QoE standard copre:

- Riconciliazione dell'EBITDA rettificato: Rimuove elementi una tantum, costi non ricorrenti e spese specifiche del proprietario che gonfiano la redditività riportata

- Revisione del riconoscimento dei ricavi: Conferma che i ricavi siano riconosciuti in linea con i termini contrattuali e gli standard contabili, senza riconoscimento prematuro

- Analisi della concentrazione dei clienti: Identifica quale percentuale di ricavi proviene dai primi 3-5 clienti e il profilo di rischio di quelle relazioni

- Normalizzazione del capitale circolante: Stabilisce la vera base di capitale circolante necessaria per gestire l'attività in uno stato stabile

- Identificazione delle passività fuori bilancio: Scopre impegni, garanzie o passività contingenti non riflesse nei bilanci

- Valutazione della sostenibilità del flusso di cassa: Verifica se il flusso di cassa libero può supportare il servizio del debito se viene applicata leva

Plante Moran identifica il QoE come uno dei sette passaggi più critici in un'acquisizione PE, particolarmente per affari di piattaforma dove l'acquirente prevede di utilizzare il target come base per acquisizioni aggiuntive.

I venditori che coinvolgono un consulente QoE sell-side prima di andare sul mercato riducono significativamente l'incertezza dell'affare. Un QoE pulito e pre-verificato rimuove una delle ragioni più comuni per cui gli acquirenti rivedono il loro prezzo verso il basso dopo la due diligence di conferma.

I Cinque Tipi di Due Diligence nel Private Equity {#five-types}

Ogni azienda di PE ha il proprio processo, ma cinque categorie di due diligence appaiono praticamente in ogni affare istituzionale.

1. Due Diligence Commerciale

La due diligence commerciale esamina l'industria e la posizione dell'azienda target al suo interno. Poiché gli obiettivi di investimento del PE sono spesso finanziari piuttosto che strategici, alcune aziende assumono consulenti esterni o esperti del settore per valutare mercati che non conoscono bene internamente.

Aree chiave di valutazione:

- Dimensione del mercato e traiettoria di crescita

- Posizione competitiva e difendibilità della quota di mercato

- Profondità della base clienti e rischio di abbandono

- Volume di vendite per linea di prodotto o servizio

- Stabilità della base fornitori

- Potere di prezzo e differenziazione del prodotto

- Sostenibilità del modello di ricavi

Domande chiave: Questo mercato sta crescendo o contrattando? L'azienda ha vantaggi competitivi durevoli? Qual è il tetto realistico sulla crescita date le dinamiche competitive?

2. Due Diligence Finanziaria

La due diligence finanziaria verifica l'accuratezza dei bilanci, analizza la qualità e la sostenibilità degli utili attraverso il processo di QoE e modella i flussi di cassa futuri dell'azienda sotto molteplici scenari.

Domande chiave: Gli utili riportati sono reali e ricorrenti? Come appare l'EBITDA normalizzato una volta rimossi gli elementi una tantum? Quanto capitale circolante consuma l'azienda in ogni ciclo?

3. Due Diligence Legale

La due diligence legale esamina la struttura legale dell'azienda, i contratti, lo stato di conformità, il portafoglio di proprietà intellettuale e qualsiasi contenzioso pendente o potenziale. Affronta anche le conseguenze di un cambiamento di proprietà, comprese le clausole di cambio di controllo nei contratti con clienti e fornitori che potrebbero consentire alle controparti di uscire dalle relazioni dopo una vendita.

Domande chiave: Ci sono passività non dichiarate? L'azienda è conforme alle normative applicabili in tutte le giurisdizioni in cui opera? Ci sono contratti materiali che terminano in caso di cambiamento di controllo?

4. Due Diligence sulla Gestione e Operativa

La due diligence operativa valuta la qualità del team di gestione, l'efficienza delle operazioni quotidiane e le opportunità per l'azienda di PE di creare valore misurabile dopo l'acquisizione.

I problemi riscontrati qui non sono automaticamente killer dell'affare. Un team di gestione poco performante o operazioni inefficienti possono fornire a uno sponsor di PE esperto una chiara leva per la creazione di valore, potenzialmente a un prezzo di acquisto più attraente. Individuare questi problemi durante la due diligence li trasforma da rischi in opportunità.

Aree chiave di valutazione:

- Struttura organizzativa e linee di reporting

- Background del team di gestione, track record e allineamento con gli obiettivi post-acquisizione

- Processi operativi e documentazione

- Identificazione di linee di prodotto non redditizie

- Potenziali nuovi canali di vendita e marketing

- Tecnologia che potrebbe ridurre la spesa in conto capitale se aggiornata

Domande chiave: Il team di gestione è in grado di eseguire il piano post-acquisizione? Ci sono inefficienze operative che l'azienda può risolvere? C'è una pericolosa dipendenza da persone chiave?

5. Due Diligence Tecnologica e IT

La due diligence IT valuta l'infrastruttura tecnologica dell'azienda, la postura di cybersicurezza, i sistemi software, le pratiche di gestione dei dati e la scalabilità. Nelle aziende abilitate dalla tecnologia, questo flusso di lavoro può essere intenso quanto la revisione finanziaria.

Aree chiave di valutazione:

- Inventario attuale di software e hardware

- ERP, CRM, sistemi finanziari e la loro integrazione

- Pratiche di gestione e sicurezza dei dati

- Politiche di cybersicurezza, storia degli incidenti e valutazione delle vulnerabilità

- Capacità del personale IT e dipendenza da fornitori terzi

- Pianificazione del recupero di emergenza e continuità aziendale

- Scalabilità dell'infrastruttura attuale rispetto al piano di crescita post-acquisizione

Domande chiave: La tecnologia è scalabile senza un'iniezione di capitale significativa? Ci sono vulnerabilità attive nella cybersicurezza? L'azienda fa affidamento su sistemi legacy che creano rischio operativo?

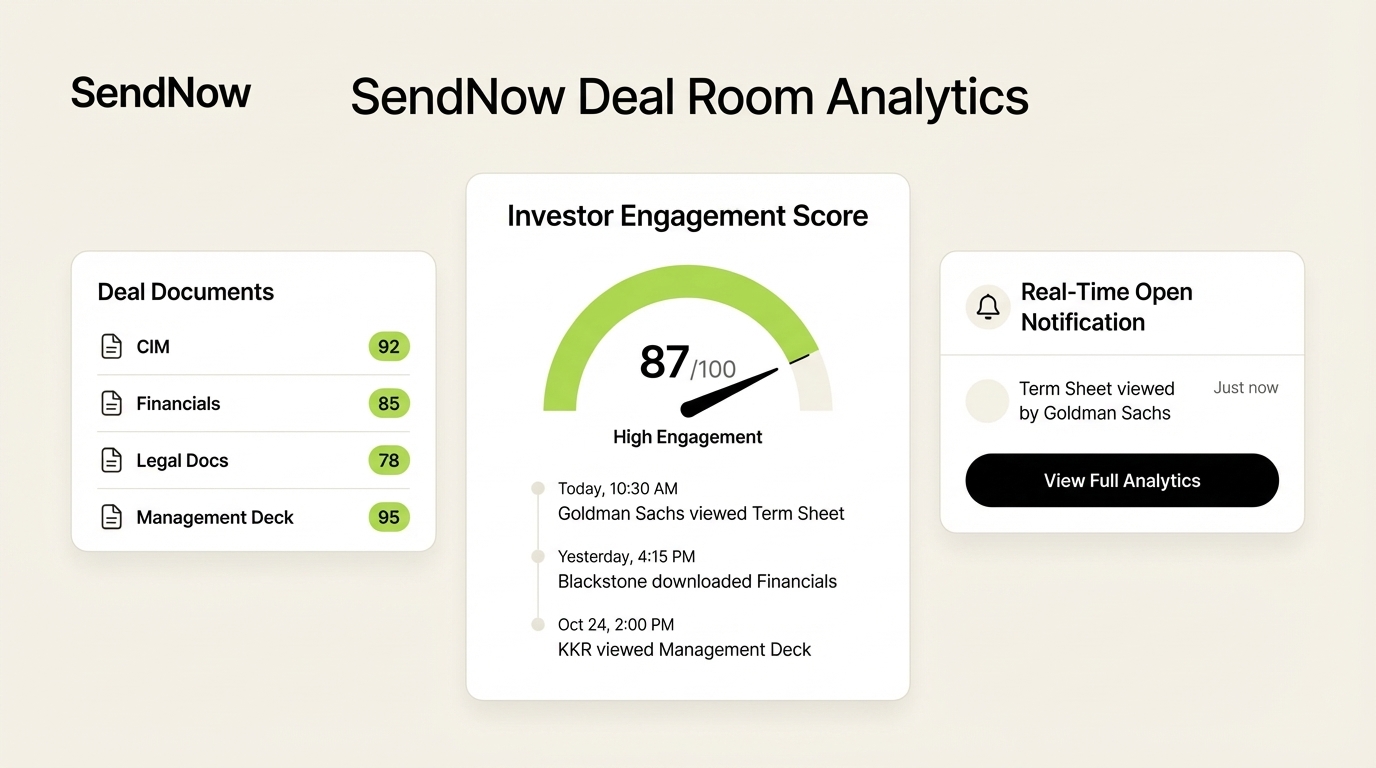

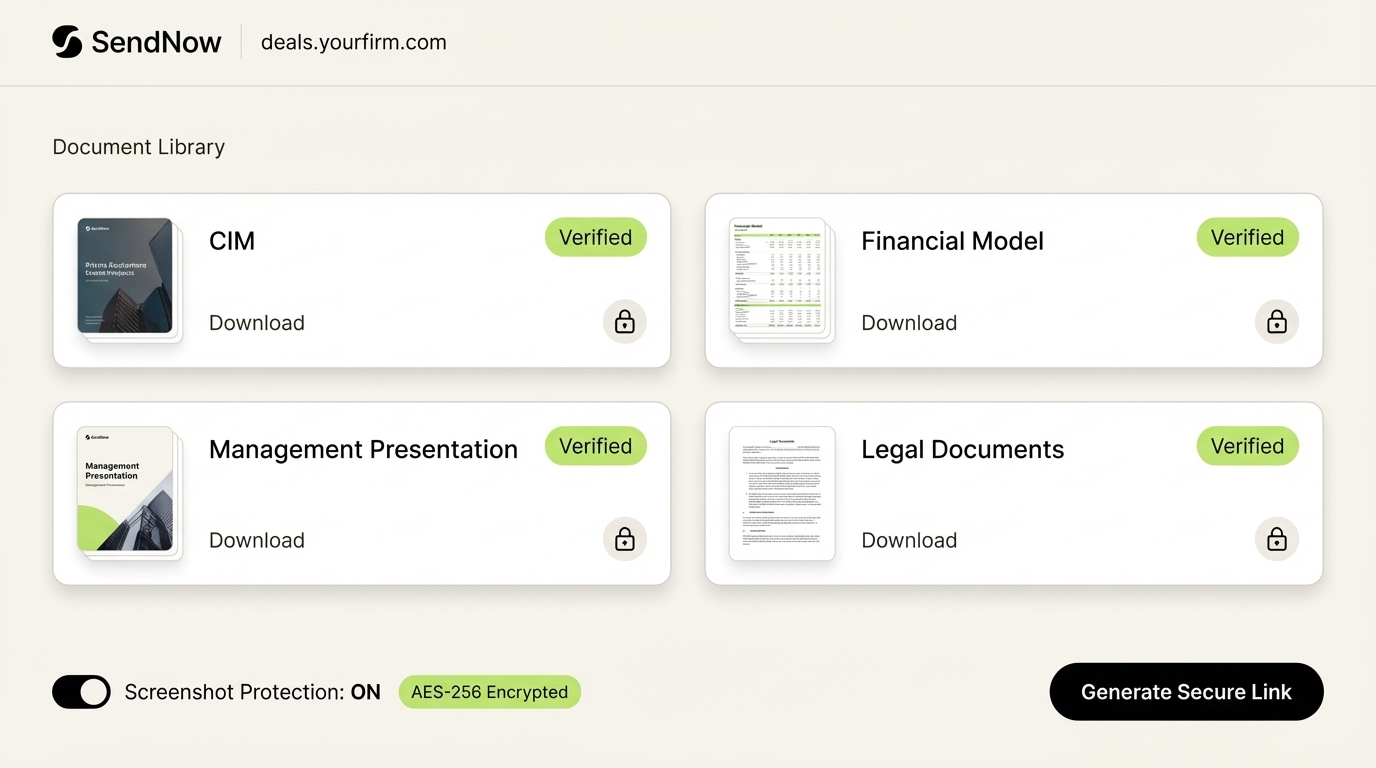

Le aziende che organizzano i loro materiali di due diligence in una piattaforma appositamente costruita prima dell'inizio del processo comunicano preparazione fin dal primo incontro. SendNow offre ai venditori una sala affari brandizzata con crittografia AES-256, protezione da screenshot, filigrane dinamiche e gating NDA su documenti sensibili. Le analisi pagina per pagina rivelano esattamente quali sezioni del CIM, modello finanziario o presentazione di gestione il team di affari ha esaminato con maggiore attenzione, dando ai venditori un vantaggio significativo in ogni conversazione di follow-up.

Bandierine Rosse Che Gli Investitori PE Cercano {#red-flags}

I team di affari esperti sanno come si presenta il problema prima che si annunci. Queste sono le categorie di bandierine rosse che più comunemente rallentano o uccidono gli affari.

Bandierine Rosse Finanziarie

- Crescita dei ricavi che non si riconcilia con il denaro effettivamente incassato

- Alta concentrazione dei clienti: i primi 3 clienti rappresentano il 70% o più del fatturato totale

- Margini lordi in calo non spiegati da una strategia di prezzo documentata e intenzionale

- Transazioni o prestiti da parte dei proprietari non divulgati

- Ricavi differiti riconosciuti prima di quanto contrattualmente supportato

- Invecchiamento dei crediti che mostra saldi elevati oltre i 90 giorni senza spiegazione

- EBITDA che sembra forte sulla carta ma debole dopo aver rimosso i vantaggi specifici dei proprietari e gli elementi una tantum

Bandierine Rosse Legali e di Conformità

- Contenzioso pendente o indagini regolatorie non divulgate nel CIM

- Mancanza di accordi di assegnazione della proprietà intellettuale da parte di contributori chiave

- Corrispondenza aperta con le autorità fiscali che suggerisce esposizione a controlli

- Contratti materiali con clausole di risoluzione in caso di cambiamento di controllo

- Violazioni normative nella giurisdizione operativa principale dell'azienda

Bandierine Rosse di Gestione

- Dipendenza da persone chiave: il CEO controlla personalmente tutte le principali relazioni con i clienti, senza un percorso di successione documentato

- Alto turnover della gestione nei 12-24 mesi precedenti alla vendita

- Strutture di compenso della gestione completamente disallineate con l'economia della proprietà PE

- Fondatori poco chiari o evasivi riguardo alle loro intenzioni di ruolo dopo l'acquisizione

Bandierine Rosse Operative

- Nessun processo documentato; l'azienda funziona sulla conoscenza istituzionale detenuta da una o due persone

- Infrastruttura IT che richiede un significativo investimento di capitale prima di poter supportare la crescita

- Relazioni con i clienti gestite interamente da un venditore senza registrazione CRM

- Rischio di concentrazione dei fornitori comparabile al rischio di concentrazione dei clienti

NMS Consulting lo riassume bene: la due diligence PE è uno strumento decisionale che determina ciò che è vero, ciò che è rischioso, ciò che crea valore e cosa fare al riguardo. Le bandierine rosse sono input per quella decisione, non disqualificatori automatici. Un'azienda che individua un problema risolvibile durante la due diligence può prezzarlo nell'affare e convertirlo in un'opportunità di creazione di valore dopo la chiusura.

Quanto Tempo Richiede la Due Diligence del Private Equity? {#timeline}

La due diligence del PE di solito dura da 60 a 90 giorni dall'esecuzione di una lettera di intenti (LOI) fino alla chiusura. Per affari più piccoli e puliti, può completarsi in 45 giorni. Per acquisizioni di piattaforme complesse con più giurisdizioni, requisiti normativi o questioni contestate, può estendersi a 120 giorni o più.

La tempistica dipende da diversi fattori:

| Fattore | Effetto sulla Tempistica |

|---|---|

| Completezza dei materiali del venditore all'inizio | Variabile singola più grande; materiali incompleti aggiungono settimane |

| Complessità finanziaria e legale dell'azienda | Maggiore complessità significa più flussi di lavoro in parallelo |

| Coinvolgimento di terze parti (revisori, avvocati IP, consulenti ambientali) | La programmazione delle terze parti è spesso al di fuori del controllo del team di affari |

| Dinamiche di negoziazione riguardo a prezzo e termini | Risultati QoE contestati o disaccordi sul capitale circolante rallentano il processo |

| Numero di giurisdizioni coinvolte | Affari internazionali richiedono una revisione legale e fiscale multi-giurisdizionale |

Secondo E78 Partners, gli affari che si bloccano lo fanno più spesso perché il venditore non era preparato, non perché l'acquirente fosse lento. Le aziende che pre-popolano le loro data room, risolvono questioni legali in sospeso prima di andare sul mercato e coinvolgono consulenti M&A esperti chiudono significativamente più velocemente rispetto a quelle che iniziano la preparazione dopo aver firmato la LOI.

La variabile più controllabile nell'intero processo di due diligence del PE è la qualità della preparazione dalla parte del venditore.

Conclusione

La due diligence nel private equity è l'esame più approfondito che una società privata possa affrontare. Testa simultaneamente le finanze, le operazioni, la conformità legale, la qualità della gestione e l'infrastruttura tecnologica. Le aziende che superano quell'esame in buone condizioni e chiudono a condizioni favorevoli lo fanno perché si sono preparate molto prima che il processo iniziasse formalmente.

Una data room ben organizzata, bilanci finanziari puliti, questioni legali risolte e operazioni documentate non sono vantaggi. Sono l'aspettativa di base di qualsiasi acquirente sofisticato.

Se stai preparando un'azienda per la vendita in PE o hai bisogno di una piattaforma sicura per la tua deal room, SendNow offre deal rooms brandizzati con gating NDA, filigrane dinamiche, crittografia AES-256, protezione degli screenshot e punteggio di coinvolgimento AI. Il piano Business parte da $33 al mese per team di fino a tre membri. Inizia la tua prova gratuita senza necessità di carta di credito.

Continua a leggere

- Migliori pratiche per le sale operazioni di Private Equity per il 2026

- Checklist di Due Diligence M&A: La guida completa per il 2026

- Questionario di Due Diligence: Il modello completo per gli investitori

- Che cos'è una Virtual Data Room? Guida completa per i professionisti della finanza

- Come i banchieri d'investimento condividono documenti nel 2026