Due Diligence di Serie A: Lista di Controllo dei Documenti per i Fondatori

Published on 2 aprile 2026

Due Diligence Serie A: Lista di Controllo Documenti per Fondatori

TLDR

La due diligence di Serie A è un processo strutturato di revisione dei documenti che avviene dopo che un VC esprime un interesse serio. Gli investitori richiedono registri aziendali, bilanci, documentazione IP, dettagli del cap table, contratti materiali e accordi con i dipendenti — tutto organizzato in una data room sicura. I fondatori che preparano questo materiale prima di ricevere un term sheet possono ridurre fino a una settimana il loro tempo di chiusura. Questa guida copre ogni categoria di documento, spiega cosa cercano realmente i VC in ciascuno di essi e ti mostra come gestire il processo in modo sicuro e professionale.

Introduzione

La maggior parte dei fondatori considera la due diligence come qualcosa che avviene dopo un term sheet. Questo istinto costa tempo e, a volte, l'affare stesso.

La due diligence inizia prima di quanto i fondatori si aspettino. La guida alla preparazione per gli investitori di Escalon Services lo mette chiaramente: "La due diligence inizia nel momento in cui un investitore inizia a fare domande di secondo livello. Se le tue risposte sono lente, inconsistenti o incomplete, l'investitore non impara solo a conoscere la tua azienda. Impara anche sulla tua maturità operativa."

La soluzione è la preparazione prima che il processo inizi. Una data room ben organizzata e completa segnala agli investitori che gestisci un'azienda disciplinata. Una data room caotica e incompleta segnala il contrario — e dà agli investitori motivi per rallentare o ritirarsi.

Questa guida organizza l'intera checklist dei documenti per la due diligence della Serie A in sette sezioni guidate da domande, attingendo alla checklist ufficiale di due diligence di Y Combinator, alle migliori pratiche per la data room di Underscore VC e alle indicazioni pratiche degli investitori istituzionali.

Indice

- Quali documenti richiedono gli investitori in una Serie A?

- Quanto tempo richiede la due diligence della Serie A?

- Che cos'è una data room di Serie A?

- Quali documenti finanziari sono necessari per la Serie A?

- Quali documenti legali sono richiesti per la due diligence della Serie A?

- Come si organizza una data room per la due diligence?

- Qual è la differenza tra un pitch deck e una data room per la due diligence?

Quali documenti richiedono gli investitori in un Series A?

Il riferimento canonico per i documenti di due diligence del Series A proviene da Y Combinator. La checklist di due diligence del Series A di YC, compilata dal Consigliere Generale di YC Continuity Jason Kwon dopo aver partecipato a centinaia di finanziamenti, organizza le richieste in sette categorie principali:

1. Documenti Aziendali e Statuto

- Tutti i verbali delle riunioni dei direttori e degli azionisti e i consensi scritti

- Certificato di Incorporazione, Certificati di Designazione e Statuto

- Organigramma aziendale se ci sono società madri o controllate

2. Piano Aziendale e Finanziari

- Piano aziendale attuale e proiezioni finanziarie

- Ultimi bilanci finanziari (conto economico, stato patrimoniale, flusso di cassa)

3. Proprietà Intellettuale

- Elenco di marchi, brevetti, diritti d'autore e nomi di dominio con documentazione di deposito o registrazione

- Accordi di cessione della PI se qualche PI è stata ceduta all'azienda da un fondatore, datore di lavoro precedente o appaltatore

4. Emissioni di Sicurezza e Cap Table

- Elenco completo degli azionisti con date di emissione e prezzi originali

- Elenco dei titolari di opzioni con date di concessione e prezzi di esercizio

- Tutti gli accordi relativi a opzioni, warrant e diritti di conversione in essere

- Piani di vesting per tutte le azioni e opzioni, comprese le disposizioni di accelerazione

- Prova di conformità alle esenzioni federali e statali (inclusa la Regola 701)

5. Accordi Materiali

- Termini di servizio / termini di utilizzo per i clienti

- Tutti i contratti che coinvolgono obbligazioni o pagamenti superiori a $25,000

- Contratti di locazione (personali e immobiliari)

- Strumenti di debito, mutui e oneri

- Polizze assicurative

- Accordi di partnership, joint venture e consulenza

- Qualsiasi accordo che richieda consensi di terze parti collegati al finanziamento

6. Controversie e Potenziali Contenziosi

- Qualsiasi azione legale pendente o minacciata o indagini regolatorie

- Corrispondenza relativa a presunti illeciti di PI da parte dell'azienda

- Qualsiasi controversia lavorativa o azioni sindacali

7. Dipendenti e Benefici

- Elenco completo di dipendenti e consulenti: titolo, stipendio, struttura del bonus, classificazione, stato di residenza

- Modello standard di lettera di offerta

- Tutti gli accordi con funzionari e direttori che includono disposizioni di indennità o accelerazione

- Documenti del piano azionario: accordi di opzione, avviso di esercizio, contratti di acquisto di azioni

- Documenti del piano 401(k) e depositi del Modulo 5500 per gli ultimi tre anni

- Manuale per i dipendenti

La nota di YC sul tempismo merita di essere citata direttamente: "Avere tutto questo insieme in un unico posto — una Data Room — prima di firmare un term sheet ridurrà di una settimana il tuo processo di chiusura."

Quanto tempo richiede la due diligence della Serie A?

La risposta realistica: da 4 a 8 settimane dopo la firma di un term sheet, anche se data room mal organizzate possono estendere questo periodo a 12 settimane o più.

L'analisi dei tempi di due diligence di Qubit Capital mette il funnel in termini chiari: per ogni 101 opportunità che un VC esamina, circa 28 raggiungono incontri con il management, circa 5 raggiungono la due diligence completa e solo una ottiene finanziamenti. La selettività del processo significa che quando un VC si impegna in una due diligence completa, si muove con deliberazione.

La timeline si suddivide tipicamente come segue:

| Fase | Durata | Cosa Succede |

|---|---|---|

| Revisione iniziale | 1-2 settimane | Il VC esamina il pitch deck e il riepilogo finanziario |

| Presentazione ai partner | 1-2 settimane | Presentazione dell'intero team, accesso iniziale alla data room |

| Negoziazione del term sheet | 1-2 settimane | Offerta, contro-offerta e firma |

| Due diligence legale | 3-6 settimane | Gli avvocati esaminano tutti i documenti aziendali, legali e finanziari |

| Chiusura | 1-2 settimane | Documenti finali, bonifico bancario |

I fondatori che preparano la loro data room prima dell'inizio della raccolta fondi comprimono significativamente la fase di due diligence legale. La lista di richieste di due diligence di Alexander Jarvis nota che la maggior parte dei ritardi non proviene da investitori lenti, ma da fondatori che si affrettano a trovare documenti che avrebbero dovuto essere organizzati mesi prima.

I maggiori fattori che fanno perdere tempo:

- Verbali di consenso del consiglio mancanti — Spesso non documentati per decisioni iniziali

- Concessioni di equity senza adeguata copertura 409A — YC avverte esplicitamente i fondatori di risolvere eventuali concessioni di equity in sospeso prima di iniziare una raccolta fondi, poiché un term sheet attiva un evento materiale che può influenzare la valutazione 409A

- Contratti che richiedono il consenso di terzi — Clienti o partner che hanno diritti di co-vendita, clausole di cambio di controllo o clausole anti-assegnazione devono essere identificati e gestiti precocemente

- Assegnazioni IP disorganizzate — Specialmente comuni quando i fondatori hanno scritto codice iniziale presso un precedente datore di lavoro o come appaltatori

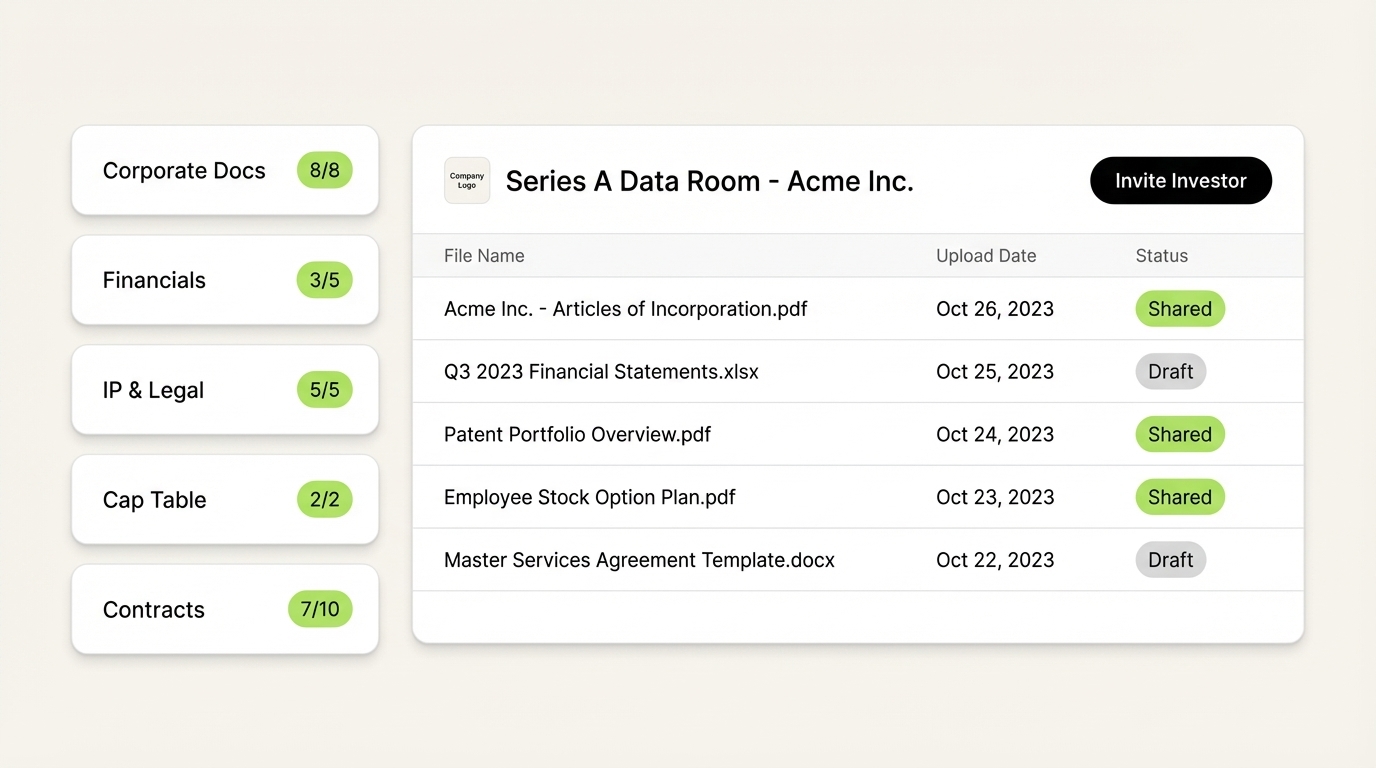

Cos'è una data room di Serie A?

Una data room di Serie A è un repository digitale sicuro e organizzato dei documenti di cui un investitore ha bisogno per completare la due diligence prima di trasferire capitale. È diversa da una cartella di presentazione per le fasi iniziali — è più completa, più legalmente significativa e più sensibile.

La guida alla data room di UseHaven descrive la funzione in modo accurato: "È la verità organizzata della tua azienda — ogni file che gli investitori vorranno vedere prima di trasferire denaro reale. Se fatta bene, dice loro: 'gestiamo questa azienda come adulti.' Se fatta male, può bloccare un round per settimane."

Una data room esiste in due fasi del processo di raccolta fondi:

Data room pre-term sheet: Condivisa con investitori seri nella fase di presentazione ai partner. Contiene il pitch deck, i profili del team, una panoramica del prodotto, un riepilogo finanziario e il cap table. Risponde a domande strategiche e finanziarie senza fornire accesso legale completo.

Data room post-term sheet: Condivide l'elenco completo dei documenti in stile YC con il consulente legale degli investitori. Contiene tutti i documenti aziendali, i bilanci completi, i registri IP e gli accordi legali. Questo è l'ambiente di due diligence legale.

La distinzione è importante perché ciò che condividi e quando, plasma la conversazione. La guida alla data room di Underscore VC lo inquadra bene: "Condividi abbastanza informazioni per rispondere alle domande, ma non dare così tanto da spingere un investitore a dire di no all'affare."

Nella fase pre-term sheet, controlla l'accesso con attenzione. Usa link unici e revocabili per ogni VC — non una cartella Google Drive condivisa. Piattaforme come SendNow creano sale affari brandizzate con controlli di accesso per investitore, gating NDA e analisi dei documenti. Vedi esattamente quali documenti ogni VC ha esaminato, per quanto tempo e se hanno condiviso l'accesso internamente. Questo ti dà un reale vantaggio nella conversazione di follow-up.

Quali documenti finanziari servono ai fondatori per la Serie A?

I VC valutano tre aspetti nei tuoi dati finanziari: funziona l'attività oggi, funzionerà su larga scala e la direzione comprende i numeri abbastanza bene da difenderli?

I documenti finanziari principali per una data room di Serie A sono:

Dati Finanziari Storici (3 anni o dalla fondazione, a seconda di quale sia più breve)

- Conto economico (P&L)

- Stato patrimoniale

- Rendiconto finanziario

- Suddivisione mensile MRR/ARR se SaaS

Proiezioni (tipicamente 24-36 mesi)

- Modello di ricavi con assunzioni esplicitamente dichiarate

- Piano di personale legato alla crescita prevista

- Calcolo del burn rate e della runway

- Percorso verso la redditività o il prossimo traguardo di finanziamento

Metriche Operative Chiave

- Costo di acquisizione cliente (CAC)

- Valore del cliente nel tempo (LTV)

- Tasso di abbandono (mensile e annuale)

- Retention netta dei ricavi (NRR)

- Margine lordo per linea di prodotto

Cap Table

- Tabella di capitalizzazione completa che mostra tutte le classi di azioni, concessioni di opzioni, note convertibili e SAFEs

- Tabella di capitalizzazione pro forma che mostra la proprietà post-Serie A, inclusi il nuovo investimento e l'espansione del pool di opzioni

Underscore VC enfatizza un punto che i fondatori spesso trascurano: "Condividi la stessa previsione che mostri nelle riunioni del consiglio e usi per gestire la tua attività; non crearne una separata per gli investitori." Gli investitori esamineranno le assunzioni. Se la tua previsione per gli investitori differisce dalla tua previsione operativa, l'incoerenza diventa un problema di fiducia.

Un errore comune è condividere un modello Excel interattivo. Invece, condividi un PDF o una presentazione che riassuma la storia finanziaria con i principali driver e assunzioni. Lascia che gli investitori chiedano il modello in una chiamata di follow-up dove puoi fornire contesto.

Quali documenti legali sono richiesti per la due diligence della Serie A?

La due diligence legale copre quattro aree di rischio: formazione aziendale, proprietà intellettuale, obbligazioni contrattuali e occupazione. Gli avvocati degli investitori cercano qualsiasi cosa che potrebbe creare responsabilità, bloccare il finanziamento o influenzare il valore.

Formazione Aziendale

- Certificato di Incorporazione e tutte le modifiche

- Statuto e tutte le modifiche

- Verbali di consenso del Consiglio (ogni decisione importante dalla costituzione)

- Qualifiche statali estere se operanti in più stati

- Certificato di Buona Standing attuale dallo stato di incorporazione

Proprietà Intellettuale

- Accordi di cessione della proprietà intellettuale da tutti i fondatori e i primi dipendenti — questa è la lacuna più comune nelle aziende in fase iniziale

- Qualsiasi brevetto depositato o in attesa, con documentazione di deposito

- Elenco di tutti i marchi registrati o in uso

- Accordi di licenza (inbound e outbound)

- Registrazioni di utilizzo e conformità del software open source

Contratti e Obbligazioni

- Tutti i contratti con i clienti superiori a $25,000, specialmente quelli con clausole MFN, disposizioni di esclusività o linguaggio anti-assegnazione

- Accordi con fornitori e venditori

- Contratto di locazione dell'ufficio e qualsiasi accordo su beni immobili

- Strumenti di debito e linee di credito

- Qualsiasi disposizione di cambio di controllo o co-vendita negli accordi con investitori esistenti

Documenti per Dipendenti ed Equity

- Lettere di offerta con termini di equity per tutti i dipendenti chiave

- Accordi di riservatezza e cessione della proprietà intellettuale (ogni dipendente, ogni collaboratore)

- Documenti del piano di equity: piano di opzioni su azioni, accordi di concessione di opzioni, avvisi di esercizio

- Qualsiasi concessione di equity in sospeso che è stata promessa ma non ancora documentata

La guida alla data room degli investitori di Pitching Angels nota un modello che gli avvocati osservano: "La maggior parte dei ritardi nelle trattative che vediamo proviene da accordi di cessione della proprietà intellettuale non firmati, non dalla complessità finanziaria. Un fondatore che ha scritto il codice sorgente e non ha mai firmato una cessione alla società crea un vero problema."

La checklist di YC contiene anche un avviso specifico riguardo le concessioni di equity in sospeso: finalizza tutte le concessioni promesse prima di iniziare a raccogliere fondi. Un term sheet crea un evento materiale che potrebbe invalidare la tua attuale valutazione 409A, costringendo nuove assunzioni e dipendenti precoci a ricevere opzioni a un prezzo di esercizio più elevato.

Come si organizza una data room per la due diligence?

L'organizzazione è un segnale. Gli investitori e i loro avvocati formano impressioni su come è strutturata la tua data room prima di leggere un singolo documento.

La guida di Underscore VC cita direttamente un partner: "Presumo che gestiate la vostra azienda come gestite la vostra data room. Siete chiari e professionali, o trascurati e disordinati?"

Una data room per la Serie A ben organizzata utilizza questa struttura di cartelle:

Continua a leggere

- La checklist completa per la due diligence per startup seed e Series A che raccolgono un round di finanziamento. Scopri esattamente quali documenti richiedono gli investitori, come costruire la tua data room e come chiudere più velocemente.

- Checklist di Due Diligence M&A: La Guida Completa 2026

- Virtual Data Room per Startup: Cosa Ti Serve Davvero

- Come Sapere Se un Investitore Ha Aperto il Tuo Pitch Deck