Best Practices für Private Equity Deal Rooms im Jahr 2026

Published on 2. April 2026

Beste Praktiken für Private Equity Deal Rooms im Jahr 2026

Ein gut strukturierter Private Equity Deal Room verkürzt die Due-Diligence-Zeiten, stärkt das Vertrauen der Investoren und schützt sensible Finanzdaten ab dem Moment, in dem ein Deal live geht. Dieser Leitfaden behandelt sieben wesentliche Fragen, mit denen PE-Deal-Teams beim Aufbau, der Verwaltung und der Sicherung von Deal Rooms im Jahr 2026 konfrontiert sind.

TLDR

- Ein PE-Dealraum organisiert alle deal-kritischen Dokumente in einer einzigen sicheren, berechtigten und analytikfähigen Umgebung für autorisierte Parteien.

- Die Due Diligence im Private Equity dauert typischerweise 45 bis 90 Tage; eine schlechte Organisation des Dealraums verlängert die Zeitrahmen um Wochen und führt zu einem Risiko für Neuverhandlungen.

- Best-Practice-Dealräume verwenden eine standardisierte Ordner-Taxonomie, NDA-geschützten Zugang, dynamische Wasserzeichen und Seitenanalysen von Anfang an.

- Die KI-Engagement-Bewertung zeigt den PE-Deal-Teams, welche Investoren welche Abschnitte lesen — und genau wann sie nachfassen sollten.

- Der globale VDR-Markt wird 2026 auf 3,68 Milliarden Dollar geschätzt und wächst mit einer CAGR von 10,17 % bis 2031.

Einführung

Private-Equity-Deal-Teams arbeiten in komprimierten Zeitrahmen mit erheblichen Informationsasymmetrien. Ein Sell-Side-Berater paketiert ein Unternehmen zum Verkauf. Käufer reichen IOIs ein, treten in NDAs ein und beginnen mit der Due Diligence. In jeder Phase beeinflusst die Qualität des Deal-Raums direkt die Deal-Geschwindigkeit, das Vertrauen der Käufer und die endgültige Bewertung.

Ein schlecht organisierter Deal-Raum schafft Reibung: Käufer fordern Dokumente an, die bereits verfügbar sein sollten, Verkäufer bemühen sich, Lücken zu schließen, und die Zeitpläne geraten ins Stocken. Ein gut aufgebauter Deal-Raum signalisiert potenziellen Erwerbern operative Reife, reduziert Rückfragen und -anfragen und gibt dem Sell-Side-Team durch Analysen einen Echtzeitüberblick darüber, wo jeder Käufer steht.

Dieser Leitfaden behandelt, was jeder PE-Deal-Raum im Jahr 2026 benötigt: von der Ordnerstruktur und den Sicherheitsstandards bis hin zu den Analysefähigkeiten, die moderne Plattformen von Legacy-VDRs unterscheiden.

Q1: Was ist ein Private Equity Deal Room?

Ein Private Equity Deal Room — auch als virtueller Deal Room oder VDR bezeichnet — ist ein sicheres, cloud-basiertes Repository, in dem deal-kritische Dokumente gespeichert, organisiert und mit autorisierten Parteien während einer M&A- oder Investitionstransaktion geteilt werden.

Im Gegensatz zu allgemeinem Cloud-Speicher umfasst ein PE Deal Room:

- Granulare Berechtigungssteuerungen nach Benutzer, Gruppe oder individuellem Dokument

- Vollständige Prüfprotokolle, die jede Ansicht, jeden Download und jeden Zugriffsversuch erfassen

- NDA-Gating am Einstiegspunkt

- Dokumentenanalysen, die zeigen, wie jeder Käufer mit spezifischen Materialien interagiert

- Markenpräsentation des Deals, die professionelles Vertrauen mit Gegenparteien aufbaut

Laut Carta untersucht der Due-Diligence-Prozess im Private Equity die finanzielle Leistung, operative Kennzahlen, rechtliche Compliance und Marktposition — alles erfordert organisierte, zugängliche Dokumentation, die autorisierte Parteien schnell und sicher überprüfen können.

Der globale VDR-Markt wird 2026 auf 3,68 Milliarden USD geschätzt, laut Mordor Intelligence, mit einer Wachstumsrate von 10,17% CAGR bis 2031 — ein direktes Spiegelbild davon, wie zentral Deal Rooms für die Transaktionsinfrastruktur geworden sind.

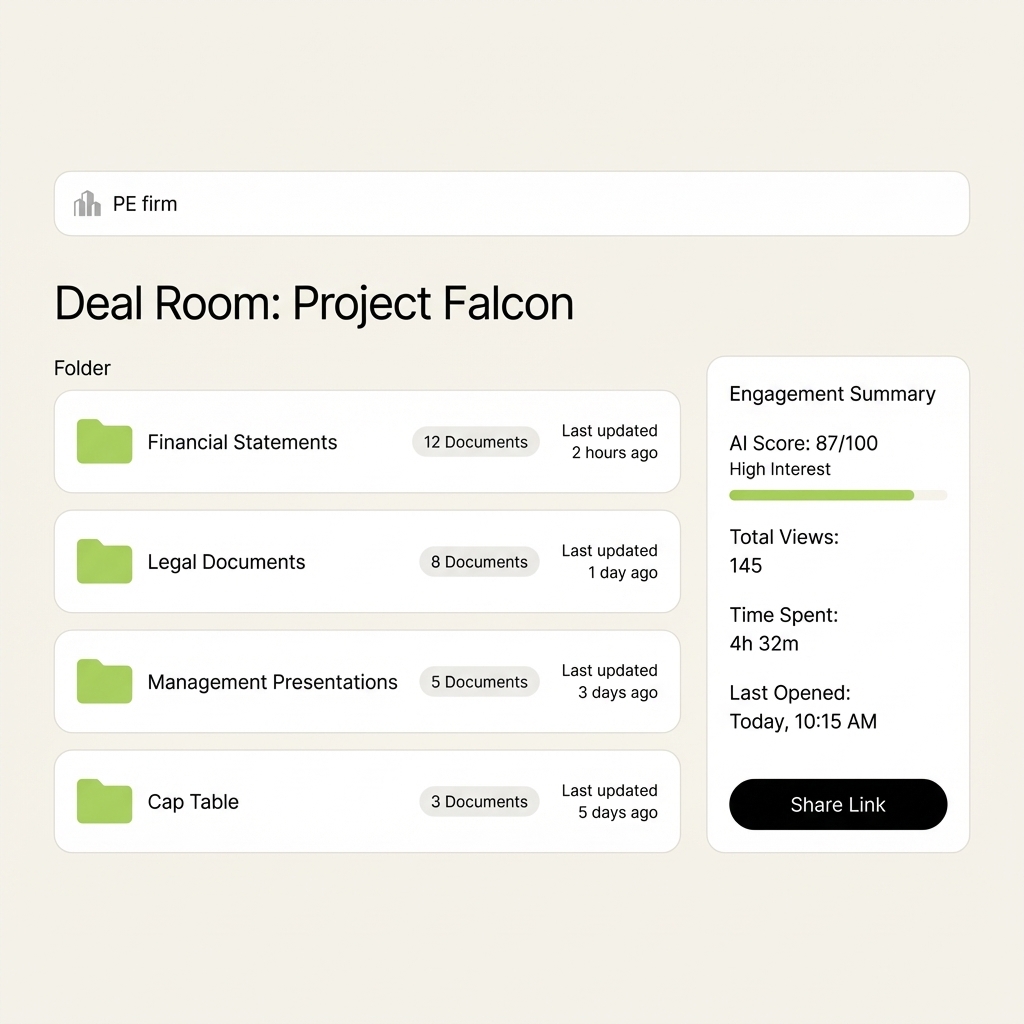

Ein SendNow markierter Dealraum für eine PE-Transaktion: organisierte Ordnerstruktur, Echtzeit-Engagement-Zusammenfassung und ein teilbarer markierter Link — in Minuten konfiguriert.

Q2: Welche Dokumente gehören in einen PE Deal Room?

Ein standardmäßiger PE Deal Room umfasst fünf Kernkategorien. Die spezifischen Dokumente variieren je nachdem, ob Sie auf der Käuferseite (Materialien anfordern) oder auf der Verkäuferseite (diese bereitstellen) sind, aber die Taxonomie ist über die Deal-Typen hinweg konsistent.

1. Unternehmens- und Rechtsdokumente

- Gründungszertifikat und Satzung

- Aktionärsvereinbarungen und aktuelle Kapitaltabelle

- Protokolle und Beschlüsse des Vorstands (mindestens der letzten drei Jahre)

- Wesentliche Verträge, Kundenvereinbarungen und aktive NDAs

- Regulierungsbehördliche Lizenzen und Genehmigungen, die für das Unternehmen relevant sind

2. Finanzinformationen

- Prüferische Finanzberichte (drei bis fünf Jahre)

- Managementkonten (Jahr bis heute und letzte zwölf Monate)

- Finanzmodell mit dokumentierten Schlüsselannahmen

- Schuldenpläne, Bankverpflichtungen und bestehende Kreditverträge

- Umsatzaufteilung nach Kunde, Produktlinie und geografischer Lage

3. Kommerzielle Materialien

- Vertrauliches Informationsmemorandum (CIM)

- Präsentationsdeck des Managements

- Wettbewerbsanalyse

- Kundenkonzentrationsanalyse

- Pipeline- und Auftragsbestandsdaten

4. Personen und Organisation

- Organigramm mit Berichtstruktur

- Verträge mit Schlüsselmitarbeitern und Eigenkapitalvereinbarungen

- Zusammenfassung von Sozialleistungen und Pensionsverpflichtungen

- Alle anhängigen HR-Streitigkeiten oder arbeitsrechtlichen Auseinandersetzungen

5. IP, Technologie und Betrieb

- Dokumentation des IP-Eigentums und aktive Registrierungen

- Wesentliche Technologievereinbarungen (SaaS-Verträge, Infrastruktur)

- Cybersecurity-Richtlinien und frühere Vorfälle

- Verträge mit wichtigen Anbietern und Risiken in der Lieferkette

Laut NMS Consulting's PE Due Diligence Checklist besteht der Zweck eines Due-Diligence-Dokumentensatzes nicht darin, jedes Dokument, das das Unternehmen besitzt, zu sammeln. Es geht darum, die Investitionsthese zu beweisen oder zu widerlegen und die wichtigsten Werthebel und Risiken zu identifizieren, die ein Käufer benötigt, um den Deal angemessen zu bewerten.

Laut Affinity's PE Due Diligence Guide nimmt das Wettbewerbsumfeld für qualitativ hochwertige Deals zu, während das Dealvolumen von seinem Tiefpunkt im Jahr 2023 zurückkehrt. Ein Sell-Side-Team, das es Käufern ermöglicht, schnell durch einen vollständigen, gut organisierten Deal Room zu navigieren, hat einen echten Wettbewerbsvorteil gegenüber einem, das während des Prozesses Dokumentenanfragen bearbeitet.

Q3: Wie lange dauert die Due Diligence im Private Equity typischerweise?

Die Due Diligence im PE dauert typischerweise 45 bis 90 Tage von der Ausführung des LOI bis zum Abschluss des Deals, obwohl komplexe grenzüberschreitende Transaktionen oder Deals in stark regulierten Branchen (Gesundheitswesen, Finanzdienstleistungen) regelmäßig auf 120 Tage oder mehr verlängert werden.

Laut datarooms.org ist die größte Quelle für Verzögerungen in der Due Diligence die Verfügbarkeit von Dokumenten. Käufer reichen Anfragen ein; Verkäufer sind in Eile. Jeder Tag, an dem der Deal-Raum unvollständig bleibt, ist ein Tag, an dem der Deal aufgrund von Käuferermüdung oder konkurrierenden Angeboten scheitern kann.

Software Equity Group betrachtet die Due Diligence der besten Klasse als bestätigend und nicht als erkundend — Käufer sollten das, was sie bereits aus der Managementpräsentation glauben, validieren und keine Überraschungen entdecken. Das bedeutet, dass der Deal-Raum vollständig und organisiert sein muss, bevor ein LOI unterzeichnet wird, und nicht als Reaktion auf Käuferanfragen zusammengestellt wird.

Drei Praktiken reduzieren konsequent die Zeitrahmen für die Due Diligence:

- Den Deal-Raum vor dem Markteintritt vorab ausfüllen. Jedes Dokument, das ein Käufer wahrscheinlich anfordern wird, sollte organisiert und zugänglich sein, wenn das erste NDA unterzeichnet wird.

- Einen strukturierten Q&A-Workflow verwenden. Moderne Plattformen ermöglichen es Käufern, Dokumentenanfragen direkt innerhalb der Umgebung des Deal-Raums einzureichen, wodurch alle Kommunikationen nachverfolgbar und in einem Audit-Trail organisiert bleiben.

- Engagement-Analysen täglich überwachen. Zu wissen, welche Käufer aktiv im Deal-Raum sind — und welche Abschnitte sie lesen — ermöglicht es den Sell-Side-Teams, reaktionsfreudige Parteien zu priorisieren und gefährdete Käufer zu identifizieren, bevor sie sich zurückziehen.

Q4: Wie sollte ein PE-Dealraum für maximale Effizienz organisiert werden?

Die standardmäßige Ordner-Taxonomie für einen PE-Dealraum folgt einer Top-Down-Struktur: Deal-Identität auf der obersten Ebene, funktionale Kategorien auf der zweiten Ebene und einzelne Dokumente auf der dritten.

Empfohlene Ordnerstruktur:

Weiterlesen

- Ein vollständiger Leitfaden zur Due Diligence im Private Equity: die fünf Arten von PE-Investoren, was sie in Finanzdaten und Betrieb prüfen, Warnsignale, die Deals scheitern lassen, und wie man sein Unternehmen auf eine erfolgreiche Transaktion vorbereitet.

- Beste Deal-Raum-Software für Investmentbanker im Jahr 2026

- Virtueller Datenraum vs Deal-Raum: Wichtige Unterschiede erklärt

- Wie man einen Deal-Raum aufbaut, der tatsächlich Deals abschließt