Ein umfassender Leitfaden zur Due Diligence im Private Equity: die fünf Arten, die PE-Investoren durchführen, was sie in den Finanzen und Abläufen prüfen, Warnsignale, die Deals gefährden, und wie Sie Ihr Unternehmen auf eine erfolgreiche Transaktion vorbereiten.

Published on 2. April 2026

Ein vollständiger Leitfaden zur Due Diligence im Private Equity: die fünf Arten, die PE-Investoren durchführen, was sie in den Finanzen und Abläufen prüfen, Warnsignale, die Deals gefährden, und wie Sie Ihr Unternehmen auf eine erfolgreiche Transaktion vorbereiten.

Due Diligence im Private Equity: Was Investoren suchen

TLDR

- PE Due Diligence umfasst fünf Kernbereiche: kommerziell, finanziell, rechtlich, Management/Betrieb und IT

- Die durchschnittliche PE-Firma prüft 80 Möglichkeiten für jede Investition, die sie tätigt

- Ein Quality of Earnings (QoE) Bericht ist das zentrale Element der finanziellen Due Diligence in jedem PE-Deal

- PE-Diligence unterscheidet sich grundlegend von VC-Diligence in Bezug auf Fokus, Tiefe und was als Warnsignal gilt

- Die Unternehmen, die PE-Deals am schnellsten abschließen, bereiten ihre Datenräume vor und lösen Probleme, bevor sie auf den Markt gehen

Einführung

Private-Equity-Firmen investieren mit Präzision. Bevor sie sich auf einen Deal einlassen, stellen sie jede Annahme auf die Probe.

Laut Affinity überprüft die durchschnittliche PE-Firma 80 Unternehmen für jedes, in das sie investiert. Ein einzelner Deal erfordert im Durchschnitt 20 Meetings, vier Verhandlungsrunden mit dem Zielunternehmen und 3,1 Vollzeitmitglieder im Deal-Team. Dieses Verhältnis macht deutlich: Die Due Diligence im PE-Bereich ist keine Gefälligkeit. Es handelt sich um eine strukturierte, risikobehaftete Prüfung, die darauf abzielt, entweder eine Investitionshypothese zu bestätigen oder einen Deal zu beenden, bevor Kapital eingesetzt wird.

Dieser Leitfaden erläutert, wonach PE-Investoren tatsächlich suchen, die fünf Kategorien der Due Diligence, die sie durchführen, die Dokumente, die sie sehen möchten, die Warnsignale, die sie zum Abbruch bewegen, und wie Verkäufer sich effektiv auf den Prozess vorbereiten können.

Inhaltsverzeichnis

- Was ist Private Equity Due Diligence?

- Was suchen PE-Investoren in den Finanzen?

- PE vs. VC Due Diligence: Wichtige Unterschiede

- Was ist ein Quality of Earnings Report?

- Die fünf Arten der Due Diligence im Private Equity

- Warnsignale, auf die PE-Investoren achten

- Wie lange dauert die PE Due Diligence?

Was ist Private Equity Due Diligence? {#was-ist-pe-due-diligence}

Private Equity Due Diligence ist die systematische Untersuchung, die eine PE-Firma an einem Zielunternehmen vor einer Investition oder Übernahme durchführt. Ihr Zweck besteht darin, zu überprüfen, ob die Informationen, die das Unternehmen präsentiert, genau sind, verborgene Risiken und Verbindlichkeiten aufzudecken und einen fairen Kaufpreis festzulegen, der auf den tatsächlichen Gegebenheiten des Unternehmens basiert.

Laut Carta verläuft die PE Due Diligence in zwei Phasen. Die erste ist explorativ: Das Deal-Team prüft, ob das Unternehmen auf fundamentaler Ebene zur Anlagestrategie des Fonds passt. Unternehmen, die diesen ersten Filter bestehen, gelangen in die bestätigende Phase, in der das Team Anwälte, Buchhalter und externe Berater einsetzt, um jede wesentliche Behauptung und Annahme mit unabhängiger Überprüfung zu validieren.

Im Gegensatz zu börsennotierten Unternehmen, die umfangreiche Informationen an Aufsichtsbehörden und den Markt offenlegen müssen, haben private Unternehmen deutlich weniger öffentliche Datenanforderungen. Dies macht die PE Due Diligence anspruchsvoller, da die Deal-Teams Informationen anfordern, überprüfen und interpretieren müssen, die keinen öffentlichen Nachweis haben. Ein vertrauliches Informationsmemorandum (CIM), das vom Verkäufer bereitgestellt wird, dient in der Regel als Ausgangspunkt, aber erfahrene Deal-Teams betrachten das CIM als Hypothese, die getestet werden muss, nicht als Schlussfolgerung, die akzeptiert werden sollte.

Stand Anfang 2026 ist das globale PE-Dry-Powder auf 2,59 Billionen US-Dollar gestiegen, wobei der US-Markt allein einen Rekord von 1,1 Billionen US-Dollar nicht zugewiesenes Kapital ausmacht, gemäß Affinity. Mehr Kapital, das einem begrenzten Satz von Qualitätsanlagen nachjagt, bedeutet, dass die Deal-Teams härter arbeiten müssen, um proprietäre Möglichkeiten zu finden und die Due Diligence schneller durchzuführen, ohne die Sorgfalt zu opfern.

Was suchen PE-Investoren in den Finanzdaten? {#pe-financial-due-diligence}

Die finanzielle Due Diligence ist der höchste Prioritätsarbeitsstrom in den meisten PE-Deals. Das Deal-Team bestätigt zunächst die Genauigkeit der Finanzberichte des Zielunternehmens und untersucht dann die Leistungsfaktoren, die nicht immer auf den ersten Blick in den Konten erscheinen.

Kernfinanzdokumente, die angefordert werden

- Gewinn- und Verlustrechnung, Bilanz und Cashflow-Rechnung (3-5 Jahre historische Daten, monatliche Granularität)

- Finanzprognosen (3 Jahre in die Zukunft mit detaillierten Annahmen)

- Bankauszüge, die mit den Finanzberichten abgeglichen werden

- Altersstruktur der Forderungen und Verbindlichkeiten

- Analyse der Bruttomarge auf Produkt- und Kundenebene

- Kundenvertragswert, durchschnittliche Vertragslaufzeit und Abwanderungsrate

- Kundenakquisitionskosten und Kundenlebenszeitwert

- Geprüfte Konten (Standardanforderung bei größeren Deal-Größen)

- Jegliche Risikokapitalverschuldung, Kreditlinien oder ausstehende Darlehen mit vollständigen Bedingungen

Die Analyse der Qualität der Erträge

Die wichtigste finanzielle Übung in jedem PE-Deal ist der Bericht über die Qualität der Erträge (QoE), der normalerweise von einer unabhängigen Wirtschaftsprüfungsgesellschaft erstellt wird. Eine QoE geht über das berichtete EBITDA hinaus, um zu bewerten, ob die Erträge real, wiederkehrend und nachhaltig sind. Sie identifiziert einmalige Posten, die die Rentabilität aufblähen, Praktiken zur Umsatzrealisierung, die zukünftige Einnahmen vorziehen, und Risiken der Kundenkonzentration, die verschwinden könnten, wenn ein einzelner Vertrag endet.

Affinity beschreibt die QoE als einen Stresstest: Wie würden die Erträge aussehen, wenn die beiden größten Kunden ihre Verträge kündigen? Wie würden die Anforderungen an das Betriebskapital in einem Abschwung aussehen? Eine solche Szenarioanalyse ist gängige Praxis für jedes ernsthafte Deal-Team.

Das Deal-Team analysiert auch die Anforderungen an das Betriebskapital, die bestimmen, wie viel Bargeld das Unternehmen benötigt, um zu operieren, und die Intensität der Investitionsausgaben, die bestimmt, wie viel Reinvestition das Unternehmen benötigt, um das Wachstum aufrechtzuerhalten.

PE vs. VC Due Diligence: Wichtige Unterschiede {#pe-vs-vc}

Die grundlegende Unterscheidung besteht darin, was jeder Investorentyp zu validieren versucht.

Venture-Capital-Investoren unterstützen Unternehmen in frühen Phasen, in denen die finanzielle Historie dünn ist und die zentrale Frage darin besteht, ob das Gründerteam in der Lage ist, etwas Großes aufzubauen. Die Due Diligence im VC-Bereich konzentriert sich hauptsächlich auf das Gründerteam, die Produktqualität, die Marktgröße und die Plausibilität der Wachstumsthese. Finanzdaten sind wichtig, aber oft Projektionen statt Historie. Affinity beschreibt VC-Firmen als solche, die nach starken Gründern und starker Unternehmensleistung suchen.

Private-Equity-Investoren zielen typischerweise auf reifere Unternehmen mit etabliertem Umsatz, zahlenden Kunden und bestehenden Managementteams ab. Die Due Diligence im PE-Bereich ist grundsätzlich finanzieller Natur, da die Investitionsthese oft darauf abzielt, die Rentabilität des Unternehmens zu verbessern und eine Rendite beim Exit zu erzielen. PE-Investoren suchen nach Unternehmen, in denen sie Wert schaffen können, was manchmal bedeutet, nach behebbare Problemen zu suchen, anstatt nach fehlerfreier Leistung.

Ein zweiter wichtiger Unterschied ist der Hebel. Da viele PE-Deals Fremdfinanzierung nutzen, sind die Stabilität des Cashflows des Zielunternehmens, die Verschuldungsfähigkeit und die Fähigkeit, Zinszahlungen zu leisten, kritische Faktoren, die in einem typischen VC-Deal irrelevant sind.

Ein dritter Unterschied ist das CIM. PE-Deals beinhalten ein formelles vertrauliches Informationsmemorandum des Verkäufers. VC-Deals basieren hauptsächlich auf Pitch-Decks und Gesprächen mit Gründern, wobei formelle Due-Diligence-Materialien erst nach der Feststellung des anfänglichen Interesses zusammengestellt werden.

Was ist ein Quality of Earnings-Bericht? {#quality-of-earnings}

Der Quality of Earnings-Bericht ist eine detaillierte Finanzanalyse, die normalerweise von einer unabhängigen Wirtschaftsprüfungsgesellschaft im Auftrag des PE-Käufers erstellt wird und die Zuverlässigkeit und Nachhaltigkeit der berichteten Erträge eines Zielunternehmens bewertet.

Ein standardmäßiger QoE umfasst:

- Bereinigung des angepassten EBITDA: Entfernt einmalige Posten, nicht wiederkehrende Kosten und spezifische Ausgaben des Eigentümers, die die berichtete Rentabilität aufblähen

- Überprüfung der Umsatzrealisierung: Bestätigt, dass der Umsatz in Übereinstimmung mit den Vertragsbedingungen und den Rechnungslegungsstandards realisiert wird, ohne vorzeitige Anerkennung

- Analyse der Kundenkonzentration: Identifiziert, welcher Prozentsatz des Umsatzes von den Top 3-5 Kunden stammt und das Risikoprofil dieser Beziehungen

- Normalisierung des Working Capitals: Etabliert die wahre Basis des benötigten Working Capitals, um das Unternehmen im stabilen Zustand zu führen

- Identifizierung von außerbilanzmäßigen Verbindlichkeiten: Enthüllt Verpflichtungen, Garantien oder Eventualverbindlichkeiten, die nicht in den Finanzberichten ausgewiesen sind

- Bewertung der Nachhaltigkeit des Cashflows: Prüft, ob der freie Cashflow den Schuldendienst unterstützen kann, wenn Hebelwirkung angewendet wird

Plante Moran identifiziert den QoE als einen der sieben kritischsten Schritte bei einer PE-Akquisition, insbesondere bei Plattformgeschäften, bei denen der Käufer plant, das Ziel als Basis für Zusatzakquisitionen zu nutzen.

Verkäufer, die einen Sell-Side QoE-Berater engagieren, bevor sie auf den Markt gehen, reduzieren die Unsicherheit bei Geschäften erheblich. Ein sauberer, vorab verifizierter QoE entfernt einen der häufigsten Gründe, warum Käufer ihren Preis nach der bestätigenden Due Diligence nach unten korrigieren.

Die fünf Arten der Due Diligence im Private Equity {#five-types}

Jede PE-Firma hat ihren eigenen Prozess, aber fünf Kategorien der Due Diligence erscheinen in nahezu jedem institutionellen Deal.

1. Kommerzielle Due Diligence

Die kommerzielle Due Diligence untersucht die Branche und die Position des Zielunternehmens innerhalb dieser. Da die Investitionsziele von PE oft finanzieller als strategischer Natur sind, beauftragen einige Firmen externe Berater oder Branchenexperten, um Märkte zu bewerten, die sie intern nicht gut kennen.

Wichtige Bewertungsbereiche:

- Marktgröße und Wachstumskurve

- Wettbewerbsposition und Verteidigungsfähigkeit des Marktanteils

- Tiefe der Kundenbasis und Abwanderungsrisiko

- Verkaufsvolumen nach Produkt- oder Dienstleistungsbereich

- Stabilität der Lieferantenbasis

- Preissetzungsmacht und Produktdifferenzierung

- Nachhaltigkeit des Geschäftsmodells

Wichtige Fragen: Wachst dieser Markt oder schrumpft er? Hat das Unternehmen dauerhafte Wettbewerbsvorteile? Wie hoch ist die realistische Wachstumsobergrenze angesichts der Wettbewerbsdynamik?

2. Finanzielle Due Diligence

Die finanzielle Due Diligence überprüft die Genauigkeit der Finanzberichte, analysiert die Qualität und Nachhaltigkeit der Erträge durch den QoE-Prozess und modelliert die zukünftigen Cashflows des Unternehmens unter mehreren Szenarien.

Wichtige Fragen: Sind die berichteten Erträge real und wiederkehrend? Wie sieht das normalisierte EBITDA aus, wenn einmalige Posten entfernt werden? Wie viel Betriebskapital verbraucht das Unternehmen in jedem Zyklus?

3. Rechtliche Due Diligence

Die rechtliche Due Diligence untersucht die rechtliche Struktur des Unternehmens, Verträge, den Compliance-Status, das Portfolio an geistigem Eigentum und alle anhängigen oder potenziellen Rechtsstreitigkeiten. Sie behandelt auch die Folgen eines Eigentümerwechsels, einschließlich der Bestimmungen zum Kontrollwechsel in Kunden- und Lieferantenverträgen, die es den Vertragspartnern ermöglichen könnten, nach einem Verkauf aus den Beziehungen auszutreten.

Wichtige Fragen: Gibt es nicht offengelegte Verbindlichkeiten? Hält das Unternehmen alle geltenden Vorschriften in allen Jurisdiktionen ein, in denen es tätig ist? Gibt es wesentliche Verträge, die bei einem Kontrollwechsel enden?

4. Management- und operationale Due Diligence

Die operationale Due Diligence bewertet die Qualität des Managementteams, die Effizienz der täglichen Abläufe und die Möglichkeiten für die PE-Firma, nach der Akquisition messbaren Wert zu schaffen.

Hier festgestellte Probleme sind keine automatischen Deal-Killer. Ein unterdurchschnittliches Managementteam oder ineffiziente Abläufe können einem erfahrenen PE-Sponsor einen klaren Hebel zur Wertschöpfung bieten, möglicherweise zu einem attraktiveren Kaufpreis. Diese Probleme während der Due Diligence zu erkennen, verwandelt sie von Risiken in Chancen.

Wichtige Bewertungsbereiche:

- Organisationsstruktur und Berichtslinien

- Hintergrund, Erfolgsbilanz und Ausrichtung des Managementteams auf die Ziele nach der Akquisition

- Operative Prozesse und Dokumentation

- Identifizierung unprofitabler Produktlinien

- Potenzielle neue Verkaufs- und Marketingkanäle

- Technologie, die die Investitionsausgaben bei einem Upgrade reduzieren könnte

Wichtige Fragen: Ist das Managementteam in der Lage, den Plan nach der Akquisition umzusetzen? Gibt es operationale Ineffizienzen, die das Unternehmen beheben kann? Gibt es gefährliche Abhängigkeiten von Schlüsselpersonen?

5. Technologie- und IT-Due Diligence

Die IT-Due Diligence bewertet die Technologieinfrastruktur des Unternehmens, die Cybersicherheitslage, Softwaresysteme, Datenmanagementpraktiken und Skalierbarkeit. In technologiegestützten Unternehmen kann dieser Arbeitsablauf so intensiv sein wie die finanzielle Überprüfung.

Wichtige Bewertungsbereiche:

- Aktueller Software- und Hardwarebestand

- ERP-, CRM- und Finanzsysteme sowie deren Integration

- Datenmanagement- und Sicherheitspraktiken

- Cybersicherheitsrichtlinien, Vorfallhistorie und Schwachstellenbewertung

- Fähigkeit des IT-Personals und Abhängigkeit von Drittanbietern

- Notfallwiederherstellung und Planung der Geschäftskontinuität

- Skalierbarkeit der aktuellen Infrastruktur im Hinblick auf den Wachstumsplan nach der Akquisition

Wichtige Fragen: Ist die Technologie ohne eine große Kapitalzufuhr skalierbar? Gibt es aktive Cybersicherheitsanfälligkeiten? Vertraut das Unternehmen auf Altsysteme, die operationale Risiken schaffen?

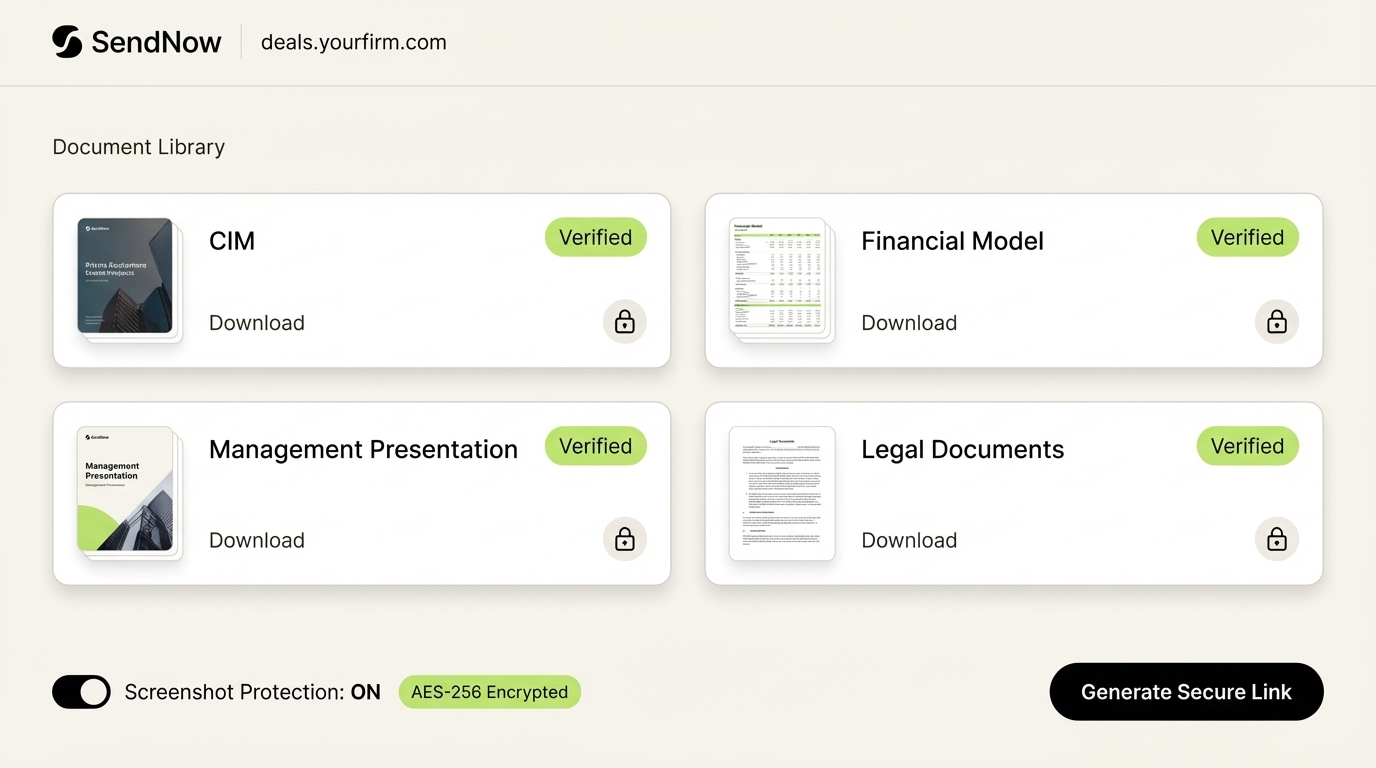

Unternehmen, die ihre Due-Diligence-Materialien in einer speziell entwickelten Plattform organisieren, bevor der Prozess beginnt, kommunizieren Bereitschaft vom ersten Treffen an. SendNow bietet Verkäufern einen gebrandeten Deal-Raum mit AES-256-Verschlüsselung, Screenshot-Schutz, dynamischen Wasserzeichen und NDA-Gating für sensible Dokumente. Seitenweise Analysen zeigen genau, welche Abschnitte des CIM, des Finanzmodells oder der Managementpräsentation das Deal-Team am sorgfältigsten geprüft hat, was den Verkäufern einen erheblichen Vorteil in jedem Folgegespräch verschafft.

Rote Flaggen, auf die PE-Investoren achten {#red-flags}

Erfahrene Deal-Teams wissen, wie Probleme aussehen, bevor sie sich ankündigen. Dies sind die Kategorien von roten Flaggen, die am häufigsten Deals verlangsamen oder zum Scheitern bringen.

Finanzielle Rote Flaggen

- Umsatzwachstum, das sich nicht mit tatsächlich eingezogenem Bargeld deckt

- Hohe Kundenkonzentration: Die drei größten Kunden machen 70 % oder mehr des Gesamtumsatzes aus

- Sinkende Bruttomargen, die nicht durch eine dokumentierte, absichtliche Preisstrategie erklärt werden

- Nicht offengelegte Transaktionen mit nahestehenden Personen oder Darlehen von Eigentümern

- Aufgeschobene Einnahmen, die früher als vertraglich unterstützt anerkannt werden

- Forderungen aus Lieferungen und Leistungen, die große Salden über 90 Tage ohne Erklärung aufweisen

- EBITDA, das auf dem Papier stark aussieht, aber schwach ist, nachdem eigentümerbezogene Vorteile und einmalige Posten entfernt wurden

Rechtliche und Compliance-Rote Flaggen

- Ausstehende Rechtsstreitigkeiten oder regulatorische Untersuchungen, die im CIM nicht offengelegt sind

- Fehlende IP-Abtretungsvereinbarungen von wichtigen Mitwirkenden

- Offene Korrespondenz mit Steuerbehörden, die auf Prüfungsrisiken hinweist

- Wesentliche Verträge mit Kündigungsklauseln bei Kontrollwechsel

- Verstöße gegen Vorschriften im Kernbetriebsgebiet des Unternehmens

Management-Rote Flaggen

- Abhängigkeit von Schlüsselpersonen: Der CEO kontrolliert alle wichtigen Kundenbeziehungen persönlich, ohne dokumentierten Nachfolgeplan

- Hohe Fluktuation im Management in den 12 bis 24 Monaten vor dem Verkauf

- Managementvergütungsstrukturen, die völlig nicht mit den wirtschaftlichen Gegebenheiten des PE-Eigentums übereinstimmen

- Gründer, die unklar oder ausweichend über ihre Rollenabsichten nach der Übernahme sind

Operative Rote Flaggen

- Keine dokumentierten Prozesse; das Geschäft läuft auf institutionellem Wissen, das von ein oder zwei Personen gehalten wird

- IT-Infrastruktur, die erhebliche Kapitalinvestitionen erfordert, bevor sie Wachstum unterstützen kann

- Kundenbeziehungen, die vollständig über einen Vertriebsmitarbeiter ohne CRM-Dokumentation verwaltet werden

- Konzentrationsrisiko bei Anbietern, das mit dem Risiko der Kundenkonzentration vergleichbar ist

NMS Consulting bringt das gut auf den Punkt: PE-Due-Diligence ist ein Entscheidungsinstrument, das bestimmt, was wahr ist, was riskant ist, was Wert schafft und was zu tun ist. Rote Flaggen sind Eingaben für diese Entscheidung, keine automatischen Ausschlusskriterien. Ein Unternehmen, das während der Due Diligence ein lösbares Problem erkennt, kann es in den Deal einpreisen und nach dem Abschluss in eine Wertschöpfungsmöglichkeit umwandeln.

Wie lange dauert die Due Diligence im Private Equity? {#timeline}

Die Due Diligence im PE dauert typischerweise 60 bis 90 Tage vom Abschluss eines Letters of Intent (LOI) bis zum Closing. Bei kleineren, unkomplizierten Deals kann sie in 45 Tagen abgeschlossen werden. Bei komplexen Plattformakquisitionen mit mehreren Jurisdiktionen, regulatorischen Anforderungen oder strittigen Themen kann sie auf 120 Tage oder mehr verlängert werden.

Der Zeitrahmen hängt von mehreren Faktoren ab:

| Faktor | Einfluss auf den Zeitrahmen |

|---|---|

| Vollständigkeit der Verkäuferunterlagen zu Beginn | Größte einzelne Variable; unvollständige Unterlagen fügen Wochen hinzu |

| Finanzielle und rechtliche Komplexität des Unternehmens | Mehr Komplexität bedeutet mehr Arbeitsstränge, die parallel laufen |

| Engagement von Dritten (Prüfer, IP-Anwälte, Umweltberater) | Die Planung von Dritten liegt oft außerhalb der Kontrolle des Deal-Teams |

| Verhandlungsdynamik bezüglich Preis und Bedingungen | Strittige QoE-Ergebnisse oder Meinungsverschiedenheiten über das Working Capital verlangsamen den Prozess |

| Anzahl der beteiligten Jurisdiktionen | Internationale Deals erfordern eine rechtliche und steuerliche Überprüfung in mehreren Jurisdiktionen |

Laut E78 Partners stocken Deals am häufigsten, weil der Verkäufer nicht vorbereitet war, nicht weil der Käufer langsam war. Unternehmen, die ihre Datenräume vorab befüllen, offene rechtliche Fragen klären, bevor sie auf den Markt gehen, und erfahrene M&A-Berater engagieren, schließen erheblich schneller ab als diejenigen, die die Vorbereitung nach der Unterzeichnung des LOI beginnen.

Die am meisten kontrollierbare Variable im gesamten PE-Due-Diligence-Prozess ist die Qualität der Vorbereitung auf der Verkäuferseite.

Fazit

Die Due Diligence im Private Equity ist die gründlichste Prüfung, der ein privates Unternehmen je ausgesetzt ist. Sie testet gleichzeitig Finanzen, Betrieb, rechtliche Compliance, Managementqualität und technologische Infrastruktur. Die Unternehmen, die diese Prüfung in gutem Zustand bestehen und zu günstigen Bedingungen abschließen, tun dies, weil sie sich lange vor dem formellen Beginn des Prozesses vorbereitet haben.

Ein gut organisierter Datenraum, saubere Finanzberichte, gelöste rechtliche Probleme und dokumentierte Abläufe sind keine Vorteile. Sie sind die grundlegende Erwartung eines jeden anspruchsvollen Käufers.

Wenn Sie ein Unternehmen für den PE-Verkauf vorbereiten oder eine sichere Plattform für Ihren Deal-Raum benötigen, bietet SendNow markenbezogene Deal-Räume mit NDA-Gating, dynamischen Wasserzeichen, AES-256-Verschlüsselung, Screenshot-Schutz und KI-Engagement-Scoring. Der Business-Plan beginnt bei $33 pro Monat für Teams von bis zu drei Mitgliedern. Starten Sie Ihre kostenlose Testversion ohne Kreditkarte.

Weiterlesen

- Best Practices für Private Equity Deal Rooms für 2026

- M&A Due Diligence Checkliste: Der vollständige Leitfaden für 2026

- Due Diligence Fragebogen: Die vollständige Vorlage für Investoren

- Was ist ein virtueller Datenraum? Vollständiger Leitfaden für Finanzprofis

- Wie Investmentbanker 2026 Dokumente teilen