M&A Due Diligence Checkliste: Der vollständige Leitfaden 2026

Published on 2. April 2026

M&A Due Diligence Checkliste: Der vollständige Leitfaden 2026

Eine M&A Due Diligence Checkliste organisiert den gesamten Umfang der Untersuchung, die Käufer zwischen der Unterzeichnung eines Absichtsschreibens und dem Abschluss einer Akquisition durchführen, und deckt finanzielle, rechtliche, operationale und technische Risiken in allen wesentlichen Bereichen des Zielunternehmens ab. Dieser Leitfaden bietet eine vollständige 2026 Kategorieliste, eine umfassende Dokumentenanforderungsliste, eine Expertenanalyse von deal-killenden roten Flaggen und bewährte Verfahren für das sichere Dokumentenmanagement.

TLDR: Eine M&A Due Diligence-Checkliste umfasst 12 zentrale Arbeitsströme: Unternehmens-/Organisations-, Finanz-, Steuer-, Rechts-, geistiges Eigentum, Personal, Technologie, Cybersicherheit, Kunden/Einnahmen, regulatorisch, Versicherung und Immobilien. Due Diligence dauert in der Regel 6-12 Wochen nach der Unterzeichnung des LOI. Die häufigsten Deal-Killer sind finanzielle Unregelmäßigkeiten, Kontrollwechselklauseln in wesentlichen Verträgen, nicht zugewiesenes IP und nicht offengelegte Rechtsstreitigkeiten. Dieser Leitfaden bietet Ihnen die vollständige Checkliste und ein sicheres Dokumentenmanagement-Framework für Transaktionen im Jahr 2026.

Einführung

Kein M&A-Deal wird ohne Due Diligence abgeschlossen. Zwischen dem Letter of Intent und dem Kaufvertrag hat der Käufer eine Aufgabe: alles überprüfen. Bestätigen, dass die Finanzen mit dem Pitch übereinstimmen. Die Verbindlichkeiten finden, die der Verkäufer nicht freiwillig angegeben hat. Die Verträge verstehen, die die Transaktion überstehen und die, die bei einem Kontrollwechsel enden.

Die meisten M&A-Leitfäden konzentrieren sich stark auf die finanzielle Due Diligence. Das ist wichtig – aber wie Acquisition Stars anmerkt, sind die Probleme, die Deals scheitern lassen oder Käufer nach dem Abschluss Hunderttausende von Dollar kosten, oft rechtlicher Natur: ein Vertrag, der bei einem Kontrollwechsel endet, IP, die nie ordnungsgemäß übertragen wurde, oder ein Arbeitsvertrag mit einer Abfindungsregelung im sechsstelligen Bereich, die im Anhang versteckt ist.

Eine M&A-Due-Diligence-Checkliste ist das Werkzeug, das diese Überraschungen verhindert. Sie organisiert die Untersuchung des Käufers in nachverfolgbare Arbeitsströme, stellt sicher, dass nichts durch die Maschen fällt, und bietet die Prüfspur, die den Deal und beide Parteien nach dem Abschluss schützt.

Dieser Leitfaden von 2026 behandelt alle 12 Kategorien der M&A-Due Diligence, die Dokumente, die Sie in jedem Arbeitsstrom benötigen, die Warnsignale, die Deals scheitern lassen, den Unterschied zwischen Buy-Side- und Sell-Side-Due Diligence und wie moderne Deal-Teams den Dokumentenfluss sicher vom LOI bis zum Abschluss verwalten.

Was ist eine M&A Due Diligence-Checkliste?

Eine M&A Due Diligence-Checkliste ist eine strukturierte Dokumentenanforderungsliste, die die Untersuchung organisiert, die ein Käufer (oder dessen Berater) vor dem Abschluss einer Fusion oder Übernahme durchführt. Sie weist das Zielunternehmen an, spezifische Dokumente, Daten und Darstellungen in allen wesentlichen Bereichen des Unternehmens bereitzustellen.

Die Checkliste erfüllt mehrere Funktionen:

- Sie erstellt einen umfassenden Untersuchungsrahmen, sodass nichts übersehen wird

- Sie gibt dem Verkäufer eine klare Anforderungsliste, sodass die Dokumentensammlung parallel in verschiedenen Arbeitsströmen erfolgen kann

- Sie liefert den Transaktionsnachweis, auf den sich die Rechtsteams bei der Erstellung von Zusicherungen und Garantien im Kaufvertrag beziehen

- Sie generiert die Ergebnisse, die die Preisgestaltung des Deals, Earn-out-Strukturen oder Anfragen nach Preisänderungen unterstützen

Laut Bloomberg Law umfasst eine standardmäßige M&A Due Diligence-Dokumentencheckliste allgemeine Unternehmensangelegenheiten, Finanzberichte, Steuerunterlagen, wesentliche Verträge, Mitarbeiterdaten, IP, Immobilien und die Einhaltung von Vorschriften. Die Checkliste wird typischerweise von einem formellen Dokumentenanforderungsschreiben begleitet, das kurz nach der Unterzeichnung des LOI an den Verkäufer gesendet wird, und die Antworten fließen in einen virtuellen Datenraum (VDR), der nach Arbeitsstrom organisiert ist.

Wie DFIN anmerkt, ist "Organisation für beide Seiten wichtig" in der Due Diligence-Phase. Ohne eine gut strukturierte Checkliste und einen disziplinierten Prozess verlängert sich das Due Diligence-Fenster, das Risiko von Nachverhandlungen steigt und Deals, die abgeschlossen werden sollten, tun dies oft nicht.

Was sind die Hauptkategorien auf einer M&A Due Diligence-Checkliste?

Eine umfassende M&A Due Diligence-Checkliste umfasst 12 Kernkategorien. Im Folgenden finden Sie eine vollständige Aufschlüsselung nach Kategorien für Transaktionen im Jahr 2026:

1. Unternehmens- und Organisationsstruktur

- Gründungsdokumente, Satzung und alle Änderungen

- Protokolle und Beschlüsse des Vorstands (der letzten 3-5 Jahre)

- Aktionärsvereinbarungen, Abstimmungsvereinbarungen und Vorkaufsrechte

- Kapitalisierungstabelle (voll verwässert) mit allen Eigenkapitalanteilen, Optionen, Warrants und Wandelanleihen

- Organigramm aller rechtlichen Einheiten und Tochtergesellschaften

- Informationen zu ausländischen Qualifikationen und registrierten Vertretern

2. Finanzen

- Geprüfte Finanzberichte der letzten 3 Geschäftsjahre (Gewinn- und Verlustrechnung, Bilanz, Cashflow)

- Die aktuellsten Zwischenfinanzberichte (monatlich oder vierteljährlich)

- Managementkonten und Finanzberichterstattungspakete auf Vorstandsebene

- Umsatz nach Produkt, Kunde, geografischer Lage und Vertriebskanal

- Altersstruktur der Forderungen und Geschichte der uneinbringlichen Forderungen

- Analyse des Working Capitals und normalisierte EBITDA-Brücke

- Geschichte und Prognose der Investitionsausgaben

- Schuldenübersicht mit Bedingungen, Verpflichtungen und Fälligkeitsterminen

3. Steuern

- Bundes-, Landes- und Kommunalsteuererklärungen der letzten 3 Jahre

- Alle offenen Steuerprüfungen, Streitigkeiten oder Mitteilungen von Steuerbehörden

- Verrechnungspreispolitik für Unternehmen mit internationalen Aktivitäten

- Vorträge von Nettoverlusten (NOL) und etwaige Einschränkungen gemäß Abschnitt 382

- Geschichte der Umsatzsteuerkonformität und offene Risiken

4. Recht und Rechtsstreitigkeiten

- Alle anhängigen, drohenden oder beigelegten Rechtsstreitigkeiten der letzten 5 Jahre

- Wesentliche Verträge (Kunden-, Lieferanten-, Lizenz-, Vertriebs- und Partnerschaftsvereinbarungen)

- Kontrollwechselklauseln in allen wesentlichen Verträgen

- Drittparteizustimmungen, die erforderlich sind, um die Transaktion abzuschließen

- IP-Abtretungs- und Werkverträge

- Regulierungs-Korrespondenz, Regierungsuntersuchungen oder Einwilligungsanordnungen

5. Geistiges Eigentum

- Vollständiges IP-Inventar: Patente (erteilt und anhängig), Marken, Urheberrechte, Geschäftsgeheimnisse

- IP-Abtretungsvereinbarungen für alle Gründer, Mitarbeiter und Auftragnehmer

- Inventar an Open-Source-Software und Lizenzkonformität

- Lizenzen für geistiges Eigentum von Dritten (Inbound und Outbound)

- Domainregistrierungen und Social-Media-Konten

6. Personalwesen

- Vollständige Mitarbeiterliste mit Titeln, Vergütung, Eintrittsdatum und Standort

- Arbeitsverträge für alle Führungskräfte und Schlüsselmitarbeiter

- Abfindungs-, Kontrollwechsel- und Bindungsvereinbarungen

- Leistungspläne (Gesundheit, Rente, Eigenkapital) und Finanzierungsstatus

- Mitarbeiterhandbuch, Richtlinien und Dokumentation zur HR-Konformität

- Anhängige oder drohende Arbeitsansprüche, EEOC-Klagen oder Arbeitsstreitigkeiten

- Verträge mit Auftragnehmern und Beratern mit Klassifikationsanalyse

7. Technologie und IT

- Überblick über die Systemarchitektur und Dokumentation der Infrastruktur

- Praktiken zur Softwareentwicklung, Code-Eigentum und Dokumentationsstandards

- SaaS- und Softwarelizenzen (Anbieter- und kundenorientiert)

- Datensicherheitsrichtlinien, Notfallplan und Geschichte von Sicherheitsvorfällen

- Verfügbarkeit und Systemverfügbarkeitsgeschichte

- Integrationen von Dritten und API-Abhängigkeiten

8. Cybersicherheit

- Verwendete Sicherheitsrahmen (SOC 2, ISO 27001, NIST usw.) mit aktuellem Zertifizierungsstatus

- Ergebnisse von Penetrationstests der letzten 12-24 Monate

- Programm zur Schwachstellenverwaltung und Patch-Historie

- Richtlinien zur Zugangskontrolle und Verwaltung privilegierter Konten

- Geschichte von Datenverletzungen, Ransomware-Vorfällen oder unbefugten Zugriffsereignissen

- Bedingungen und Deckungsgrenzen der Cyber-Versicherungspolice

9. Kunden und Umsatz

- Liste der 20 wichtigsten Kunden mit ARR/Umsatz, Vertragsbeginn- und Verlängerungsdaten sowie Kündigungsrechten

- Analyse der Kundenkonzentration (Prozentsatz des Umsatzes von den 5 größten Kunden)

- Churn-Rate nach Kohorte für SaaS- oder Abonnementunternehmen

- Kundenvertragspipeline und Verlängerungsprognose

- Net Promoter Scores, Kundenzufriedenheitsdaten oder Umfrageergebnisse

10. Regulierung und Umwelt

- Alle wesentlichen Genehmigungen, Lizenzen und regulatorischen Genehmigungen

- Regulierungs-Korrespondenz und alle anhängigen Compliance-Maßnahmen

- Umweltstandortbewertungen für im Eigentum befindliche oder geleaste Immobilien

- OSHA-Aufzeichnungen und Dokumentation zur Einhaltung der Arbeitssicherheit

- Branchenspezifische regulatorische Einreichungen (FINRA, SEC, FDA, FCC usw. nach Bedarf)

11. Versicherung

- Übersicht über alle Versicherungspolicen mit Deckungsgrenzen, Prämienbeträgen und Ablaufdaten

- Schadenshistorie der letzten 3-5 Jahre

- Alle Deckungslücken oder Policen mit Kontrollwechselbestimmungen

- Details zur D&O-Haftpflichtversicherung

12. Immobilien

- Übersicht über alle im Eigentum befindlichen und geleasten Immobilien

- Mietverträge mit wesentlichen Bedingungen (Miete, Laufzeit, Verlängerungsoptionen, Abtretungsbestimmungen)

- Umweltberichte für im Eigentum befindliche Immobilien

- Alle anhängigen Immobilienstreitigkeiten oder Enteignungsverfahren

Deal-Teams nutzen SendNow, um M&A Due-Diligence-Dokumente in einem markenspezifischen, zugangskontrollierten Deal-Raum zu organisieren, mit vollständiger Sichtbarkeit in das Engagement der Käufer.

Wie lange dauert die M&A-Due-Diligence?

Die M&A-Due-Diligence dauert typischerweise 6-12 Wochen, nachdem ein Letter of Intent (LOI) unterzeichnet wurde. Der Zeitrahmen variiert je nach Dealgröße, organisatorischer Komplexität und wie gut vorbereitet der Verkäufer zu Beginn ist.

Acquisition Stars unterteilt typische Akquisitionszeitlinien nach Dealgröße:

- Kleine Deals (unter 10 Mio. $): 3-6 Monate insgesamt (LOI bis Abschluss), wobei die Due Diligence 4-6 Wochen dauert

- Mittelgroße Deals (10 Mio. $ - 250 Mio. $): 6-9 Monate insgesamt, wobei die Due Diligence 6-10 Wochen dauert

- Große Deals (über 250 Mio. $): 9-15 Monate oder mehr, wobei die Due Diligence oft mehr als 12 Wochen dauert

Software Equity Group weist darauf hin, dass die Due Diligence im SaaS-M&A schneller voranschreitet, wenn der Verkäufer seinen Datenraum bereits organisiert hat, bevor der LOI unterzeichnet wird. "Käufer sollten validieren, was sie bereits wissen, und keine Überraschungen entdecken, die den Schwung verlangsamen oder Druck für eine Neuverhandlung erzeugen."

Die wichtigsten Phasen innerhalb des Due-Diligence-Fensters verlaufen typischerweise wie folgt:

- Wochen 1-2: Verkäufer füllt den Datenraum; Käufer weist Arbeitsstream-Leiter zu

- Wochen 2-4: Dokumentenprüfung in finanziellen, rechtlichen, technischen und operativen Arbeitsstreams

- Wochen 3-6: Management-Q&A-Sitzungen, nachfolgende Dokumentenanfragen und Standortbesuche

- Wochen 6-10: Fachberichte (Qualität der Erträge, technische Due Diligence, HR-Bewertung)

- Wochen 8-12: Rechtliche Ausarbeitung des Kaufvertrags unter Verwendung der Due-Diligence-Ergebnisse; abschließende bestätigende Punkte

Welche Dokumente erfordert die M&A Due Diligence?

Die grundlegende Dokumentenanfrage bei allen M&A-Transaktionen umfasst durchgängig Folgendes in den kritischsten Arbeitsbereichen:

Finanzdokumente

- 3 Jahre geprüfte Finanzberichte (Gewinn- und Verlustrechnung, Bilanz, Cashflow)

- Managementkonten der letzten 12 Monate

- Vollständig verwässerte Kapitalisierungstabelle

- Altersstruktur der Forderungen

- Budget vs. Ist für das laufende Jahr

- Normalisierte EBITDA-Tabelle mit allen dokumentierten Anpassungen

Rechtsdokumente

- Gründungsurkunde, Satzung und alle Änderungen

- Protokolle des Vorstands und der Aktionäre (3-5 Jahre)

- Alle wesentlichen Verträge mit einer Vertragszusammenfassungsmatrix

- Arbeits- und Eigenkapitalvereinbarungen für Führungskräfte

- IP-Abtretungsvereinbarungen für alle Gründer, Mitarbeiter und Auftragnehmer

- Zusammenfassung anhängiger Rechtsstreitigkeiten und etwaige Einwilligungsbeschlüsse

Steuerdokumente

- Bundes- und Landessteuererklärungen (3 Jahre)

- Korrespondenz mit dem IRS oder der staatlichen Steuerbehörde

- Steuerprovisionsarbeitspapiere aus geprüften Finanzunterlagen

HR-Dokumente

- Vollständige Mitarbeiterliste und Vergütungsübersicht

- Organigramm

- Kontrollwechsel- und Abfindungsvereinbarungen

- Dokumente zu Mitarbeiterbenefitplänen und Finanzierungsunterlagen

Technologie- und Sicherheitsdokumente

- Übersicht über Systemarchitektur und Infrastruktur

- Sicherheitsrichtlinien und der aktuellste Bericht über Penetrationstests

- SaaS- und Softwarelizenzinventar

- Notfallreaktionsplan und etwaige Verletzungshistorie

Gut organisierte Verkäufer, die Dokumente in einen strukturierten Datenraum hochladen, bevor das LOI unterzeichnet wird, erleben durchgängig kürzere Due-Diligence-Zeiten und weniger Nachverhandlungen - da Käufer ihre Zeit mit Bestätigungen anstatt mit Suchen verbringen.

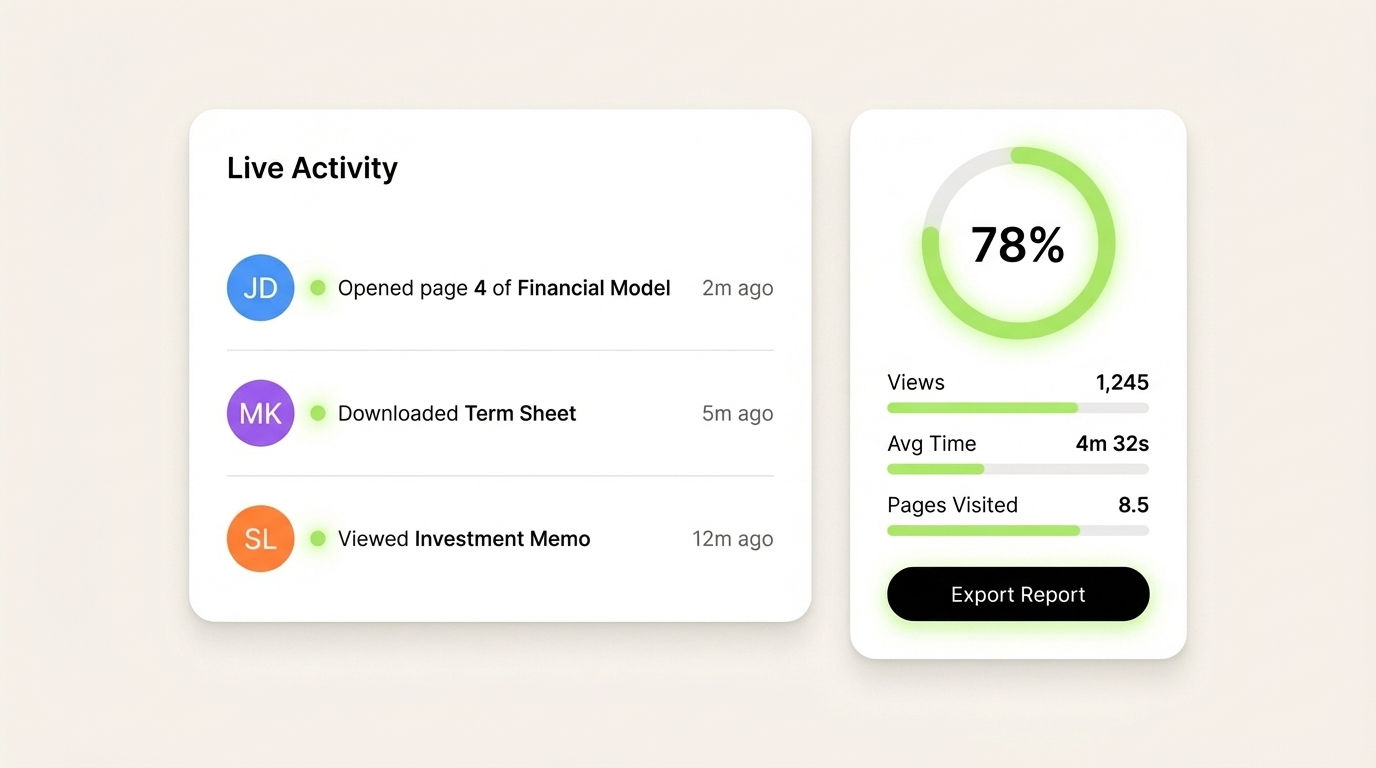

Der Echtzeit-Aktivitätsfeed von SendNow zeigt den Deal-Teams genau, wann Käufer Dokumente öffnen und welche Abschnitte sie überprüfen, wodurch Verkäufern während des Due-Diligence-Prozesses Informationen zur Verfügung gestellt werden.

Was sind die größten Warnsignale bei der M&A-Due-Diligence?

Warnsignale in der Due Diligence können entweder Deals sofort zum Scheitern bringen oder Preisreduzierungen erzwingen. Laut Robbins DiMonte gehören zu den schwerwiegendsten Kategorien:

Finanzielle Warnsignale

- Einnahmen, die sich nicht mit Bankauszügen oder Steuererklärungen abgleichen lassen

- Kundenkonzentration über 25-30 % in einem einzelnen Konto ohne langfristigen Vertrag

- Schnell steigende Forderungstage (DSO), die auf Inkassoprobleme hindeuten

- Inkonsistente oder nachträglich berichtete Finanzberichte des Vorjahres

- Off-Balance-Sheet-Verbindlichkeiten oder bedingte Verpflichtungen, die in den Finanzunterlagen nicht offengelegt sind

- EBITDA-Anpassungen, die aggressiv erscheinen oder an dokumentarischer Unterstützung mangeln

Rechtliche Warnsignale

- Kontrollwechselklauseln in wesentlichen Kunden- oder Lieferantenverträgen, die eine Kündigung nach dem Abschluss erlauben

- IP, die von Gründern oder Auftragnehmern ohne formale Abtretungsvereinbarungen entwickelt wurde

- Laufende oder drohende Rechtsstreitigkeiten mit wesentlichen finanziellen Risiken

- Drittanbieterzustimmungen, die zur Durchführung der Transaktion erforderlich sind und noch nicht gesichert wurden

Betriebliche Warnsignale

- Abhängigkeit von Schlüsselpersonen ohne Nachfolgeplanung (ein Gründer hält alle Kundenbeziehungen)

- Undokumentierte Prozesse, die das Unternehmen nach der Übernahme schwer zu betreiben machen

- Hohe Mitarbeiterfluktuation, insbesondere im Ingenieurwesen oder im Kundenservice

- Fehlende dokumentierte Systeme, SOPs oder interne Kontrollen

Technologische Warnsignale

- Bedeutende technische Schulden in der Kernproduktinfrastruktur

- Ungeklärte Sicherheitsanfälligkeiten oder frühere Datenpannen

- Open-Source-Softwarekomponenten, die IP- oder Lizenzrisiken schaffen

- Abhängigkeiten von Anbietern ohne dokumentierte SLAs oder Ausstiegsklauseln

HR-Warnsignale

- Schlüsselmitarbeiter mit Vergütungsvereinbarungen, die bei einem Kontrollwechsel hohe Zahlungen auslösen

- Falsch klassifizierte Arbeiter (Mitarbeiter, die als unabhängige Auftragnehmer behandelt werden)

- Ausstehende EEOC-Klagen oder Sammelklagen von aktuellen oder ehemaligen Mitarbeitern

Laut Brinen & Associates führt eine gescheiterte Due Diligence zu "gescheiterten Deals, unerwarteten Verbindlichkeiten, angespannten Beziehungen und im schlimmsten Fall zu Rechtsstreitigkeiten nach dem Abschluss." Die Unternehmen, die diese Ergebnisse vermeiden, sind diejenigen, die die Vorbereitung auf die Due Diligence als fortlaufende Disziplin betrachten und nicht als einmaligen Sprint, der durch ein LOI ausgelöst wird.

Was ist der Unterschied zwischen Buy-Side und Sell-Side Due Diligence?

Buy-Side Due Diligence ist die Untersuchung, die ein Käufer bei dem Zielunternehmen durchführt. Das Ziel des Käufers ist es, die Angaben zu überprüfen, Risiken aufzudecken und die Preisgestaltung sowie die Bedingungen des Deals zu informieren. Die Buy-Side Due Diligence wird typischerweise von den Beratern des Käufers durchgeführt: Investmentbankern, Rechtsberatern, Buchhaltern und technischen Spezialisten.

Sell-Side Due Diligence (auch als Vendor Due Diligence oder VDD bezeichnet) ist die Untersuchung, die ein Verkäufer an seinem eigenen Unternehmen durchführt, bevor er auf den Markt geht. Der Verkäufer beauftragt Berater, um potenzielle Probleme zu identifizieren und anzugehen, bevor Käufer diese sehen, und erstellt einen Sell-Side-Bericht, der während des Prozesses mit glaubwürdigen Bietern geteilt wird.

Wichtige Unterschiede:

| Buy-Side Due Diligence | Sell-Side Due Diligence | |

|---|---|---|

| Wer beauftragt es | Käufer | Verkäufer |

| Zweck | Überprüfung und Risikominderung der Akquisition | Vorbereitung auf den Verkauf, Vorwegnahme der Käuferergebnisse |

| Zeitpunkt | Nach Unterzeichnung des LOI | Vor Markteintritt |

| Hauptergebnis | Informiert über den Kaufpreis und die Zusicherungen/Garantien | Reduziert das Risiko einer Käufer-Neuverhandlung; komprimiert den Zeitrahmen |

Sell-Side Due Diligence wird in wettbewerbsintensiven M&A-Prozessen zunehmend üblich. Wenn ein Verkäufer einen VDD-Bericht im Voraus erstellt, signalisiert dies institutionelle Raffinesse, verringert die Unsicherheit für Käufer, komprimiert den Due-Diligence-Zeitrahmen und unterstützt oft einen höheren Preis, indem die Informationsasymmetrie verringert wird, die Käufer nutzen, um Rabatte zu rechtfertigen.

Für von PE gesponserte oder von Banken geführte Sell-Side-Prozesse ist ein Sell-Side Quality of Earnings (QoE) Bericht in Verbindung mit einem strukturierten VDD-Datenraum nahezu zur Standardpraxis bei Transaktionen im mittleren Markt geworden.

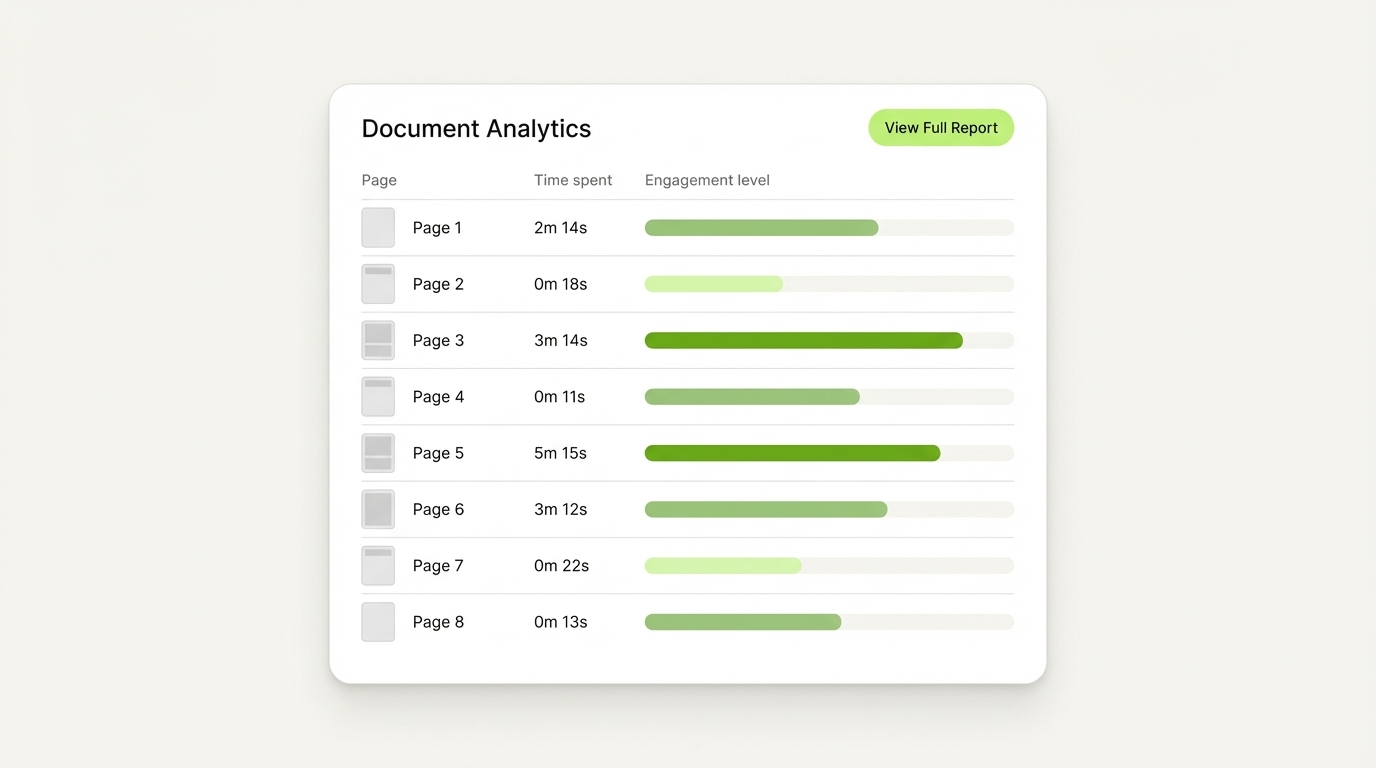

Mit der Seitenengagement-Analyse von SendNow können Berater auf der Verkaufsseite genau sehen, welche Abschnitte eines VDD-Berichts jeder Bieter am meisten Zeit mit der Überprüfung verbringt, was ihre Nachverfolgungsstrategie in Echtzeit informiert.

Wie verwalten Deal-Teams M&A-Due-Diligence-Dokumente sicher?

Dokumentsicherheit in M&A ist nicht optional. Die während der Due Diligence geteilten Materialien umfassen geprüfte Finanzdaten, Kundenverträge, Daten zur Mitarbeitervergütung und detaillierte IP-Inventare. Ein einziger Leak kann einen Deal zum Scheitern bringen, ein börsennotiertes Unternehmen der Insiderhandelshaftung aussetzen oder Kunden- und Mitarbeiterbeziehungen vor dem Abschluss schädigen.

Der Standardansatz nutzt einen virtuellen Datenraum (VDR), um den Dokumentenaustausch zu zentralisieren. Ein gut geführter Deal-Raum hat:

Granulare Zugriffskontrollen: Jede Partei (Käufer, deren Rechtsbeistand, deren Finanzberater) sieht nur die Dokumente, die für ihren Arbeitsbereich relevant sind. Segmentieren Sie den Zugriff ab dem ersten Upload.

Dynamische Wasserzeichen: Jede Seite jedes Dokuments trägt den Namen, die Organisation und den Zeitstempel des Betrachters. Dies schreckt vor Leaks ab und liefert forensische Beweise, wenn Daten außerhalb des Prozesses auftauchen.

Screenshot-Schutz: Für die sensibelsten Materialien (Finanzleistungsdaten, Kundenverträge) verhindert der Screenshot-Schutz die digitale oder physische Erfassung vertraulicher Daten.

Vollständige Prüfprotokolle: Vollständige Protokolle darüber, wer auf welches Dokument zugegriffen hat, wann und wie lange. Dies schafft einen klaren Nachweis über die Offenlegung, der in Streitigkeiten nach dem Abschluss über den Zugang des Käufers vor der Unterzeichnung wertvoll ist.

Echtzeitbenachrichtigungen: Verkäufer und deren Berater profitieren davon, zu wissen, wann Käufer wichtige Dokumente öffnen. In dem Moment, in dem das Team des Käufers beginnt, den Qualitätsbericht der Erträge oder den Zeitplan der Kundenverträge zu überprüfen, kann das Sell-Side-Team sich auf die Folgefragen vorbereiten, die typischerweise innerhalb von 24-48 Stunden eintreffen.

SendNow ist speziell für diesen Workflow entwickelt, der speziell für Finanzprofis konzipiert ist, die sensible Deal-Dokumente verwalten. Es kombiniert NDA-Gating, Seitenanalysen, Echtzeit-Öffnungsbenachrichtigungen, dynamische Wasserzeichen und Screenshot-Schutz in einem einzigen markenbasierten Deal-Raum. Basierend auf AES-256-Verschlüsselung und AWS-Infrastruktur mit GDPR-Konformität bietet SendNow Investmentbankern, PE-Deal-Teams und M&A-Beratern die Sicherheitskontrollen, die der Prozess erfordert. Der Business-Plan beginnt bei $33/Monat für Teams von drei, was professionelle Deal-Sicherheit ohne die Kosten für Unternehmens-VDR-Lizenzen zugänglich macht.

Fazit

Ein rigoroser M&A-Due-Diligence-Prozess schützt Käufer vor Überraschungen nach dem Abschluss, gibt Verkäufern die Möglichkeit, Probleme proaktiv anzugehen, und schafft das gegenseitige Vertrauen, das gesunde Verhandlungen bis zur Unterzeichnung aufrechterhält.

Verwenden Sie diese Checkliste für 2026, um Ihre Arbeitsabläufe vor der Unterzeichnung des LOI zu organisieren, halten Sie Ihren Datenraum aktuell und gut strukturiert und bauen Sie einen klaren Prozess für die Verwaltung von Dokumentenanfragen und Nachverfolgungen auf. Die Deals, die am schnellsten und saubersten abgeschlossen werden, sind konsequent die, bei denen beide Parteien die Due Diligence als einen kollaborativen Informationsaustausch und nicht als eine konfrontative Untersuchung betrachten.

Wenn Sie bereit sind, Ihren M&A-Dealraum zu erstellen, bietet SendNow die Analysen, Sicherheitskontrollen und die markengerechte Dokumentenfreigabe, die Finanzprofis für ihre risikoreichsten Transaktionen nutzen. Starten Sie Ihre kostenlose Testversion unter sendnow.live, keine Kreditkarte erforderlich.

Weiterlesen

- Was ist ein virtueller Datenraum? Vollständiger Leitfaden für Finanzprofis

- Die vollständige Due-Diligence-Checkliste für Seed- und Series-A-Startups, die eine Finanzierungsrunde durchführen. Erfahren Sie genau, welche Dokumente Investoren anfordern, wie Sie Ihren Datenraum aufbauen und wie Sie schneller abschließen.

- Due Diligence der Series A: Dokumentencheckliste für Gründer

- Ein vollständiger Leitfaden zur Due Diligence im Private Equity: die fünf Arten, die PE-Investoren durchführen, was sie in Finanzdaten und Betrieb untersuchen, Warnsignale, die Deals scheitern lassen, und wie Sie Ihr Unternehmen auf eine erfolgreiche Transaktion vorbereiten.

- Due Diligence Fragebogen: Die vollständige Vorlage für Investoren