Meilleures pratiques pour la salle de marché de capital-investissement en 2026

Published on 2 avril 2026

Meilleures pratiques pour les salles de marché en capital-investissement en 2026

Une salle de marché en capital-investissement bien structurée réduit les délais de diligence raisonnable, renforce la confiance des investisseurs et protège les données financières sensibles dès qu'un accord devient actif. Ce guide couvre sept questions essentielles auxquelles les équipes de capital-investissement sont confrontées lors de la création, de la gestion et de la sécurisation des salles de marché en 2026.

TLDR

- Une salle de marché PE organise tous les documents critiques pour l'accord dans un environnement sécurisé, avec autorisations et analyses, pour les parties autorisées.

- La due diligence en capital-investissement dure généralement de 45 à 90 jours ; une mauvaise organisation de la salle de marché prolonge les délais de plusieurs semaines et introduit un risque de re-négociation.

- Les salles de marché conformes aux meilleures pratiques utilisent une taxonomie de dossiers standardisée, une entrée protégée par NDA, des filigranes dynamiques et des analyses au niveau des pages dès le premier jour.

- Le score d'engagement AI indique aux équipes de marché PE quels investisseurs lisent quelles sections — et précisément quand faire un suivi.

- Le marché mondial des VDR est évalué à 3,68 milliards de dollars en 2026 et croît à un CAGR de 10,17 % jusqu'en 2031.

Introduction

Les équipes de transactions de capital-investissement opèrent dans des délais compressés avec une asymétrie d'information significative. Un conseiller en vente prépare une entreprise à la vente. Les acheteurs soumettent des IOI, signent des NDA et commencent la due diligence. À chaque étape, la qualité de la salle de transaction affecte directement la vitesse de la transaction, la confiance des acheteurs et la valorisation finale.

Une salle de transaction mal organisée crée des frictions : les acheteurs demandent des documents qui devraient déjà être disponibles, les vendeurs s'efforcent de combler les lacunes, et les délais glissent. Une salle de transaction bien construite signale une maturité opérationnelle aux acquéreurs potentiels, réduit les demandes de va-et-vient, et — grâce à l'analytique — donne à l'équipe de vente une lecture en temps réel de la position de chaque acheteur.

Ce guide couvre ce dont chaque salle de transaction PE a besoin en 2026 : de la structure des dossiers et des normes de sécurité aux capacités analytiques qui distinguent les plateformes modernes des VDR hérités.

Q1 : Qu'est-ce qu'une salle de marché de capital-investissement ?

Une salle de marché de capital-investissement — également appelée salle de marché virtuelle ou VDR — est un dépôt sécurisé basé sur le cloud où les documents critiques pour l'accord sont stockés, organisés et partagés avec les parties autorisées lors d'une transaction M&A ou d'investissement.

Contrairement au stockage cloud général, une salle de marché PE comprend :

- Des contrôles de permission granulaires par utilisateur, groupe ou document individuel

- Des pistes d'audit complètes capturant chaque vue, téléchargement et tentative d'accès

- Un accès conditionné par NDA au point d'entrée

- Des analyses de documents montrant comment chaque acheteur interagit avec des matériaux spécifiques

- Une présentation de l'accord de marque, renforçant la confiance professionnelle avec les contreparties

Selon Carta, le processus de due diligence en capital-investissement examine la performance financière, les indicateurs opérationnels, la conformité légale et la position sur le marché — tous nécessitant une documentation organisée et accessible que les parties autorisées peuvent examiner rapidement et en toute sécurité.

Le marché mondial des VDR est évalué à 3,68 milliards de dollars en 2026 selon Mordor Intelligence, avec une croissance de 10,17 % CAGR jusqu'en 2031 — un reflet direct de l'importance centrale des salles de marché dans l'infrastructure des transactions.

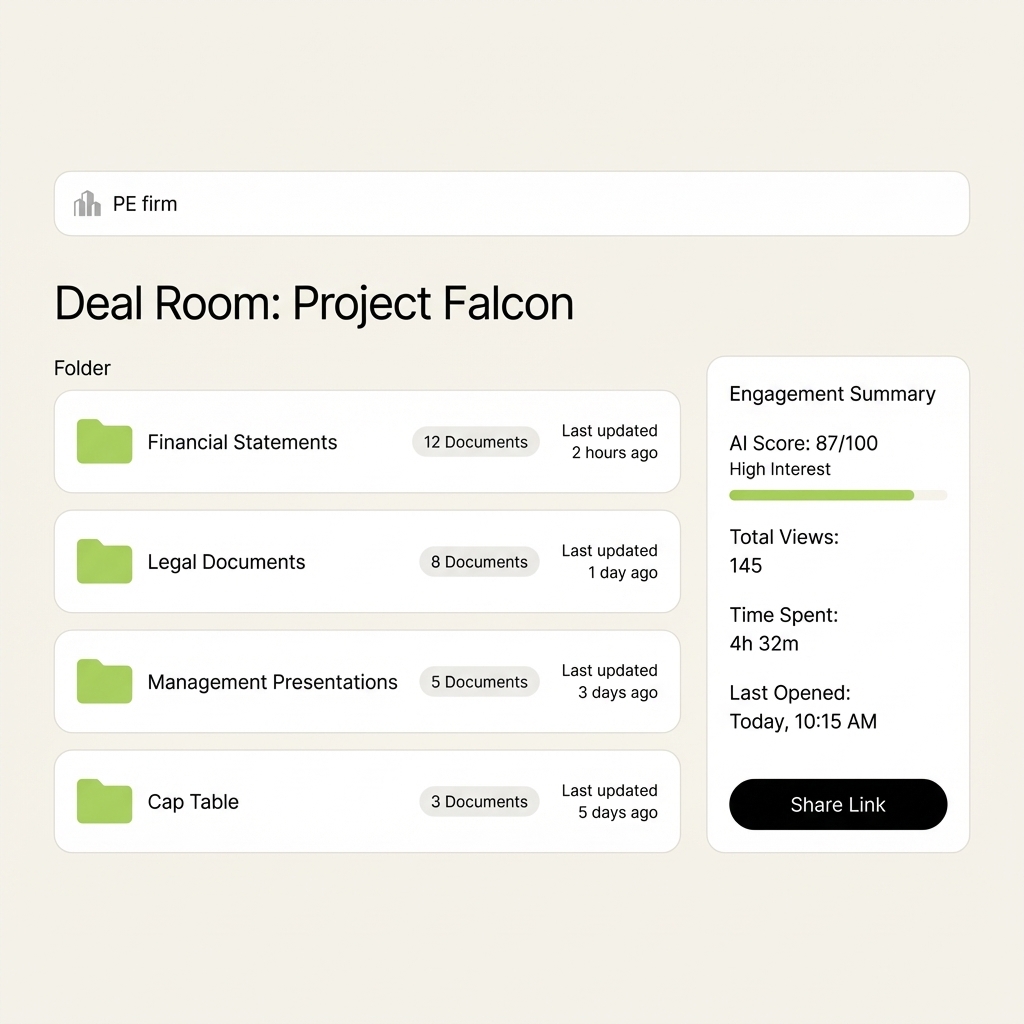

Une salle de transaction de marque SendNow pour une transaction PE : structure de dossiers organisée, résumé d'engagement en temps réel et un lien de marque partageable — configuré en quelques minutes.

Q2 : Quels documents appartiennent à une salle de marché PE ?

Une salle de marché PE standard couvre cinq catégories principales. Les documents spécifiques varient en fonction de votre position d'achat (demande de documents) ou de vente (fourniture de documents), mais la taxonomie est cohérente à travers les types de transactions.

1. Documents d'entreprise et juridiques

- Certificat de constitution et statuts

- Accords entre actionnaires et tableau de capitalisation actuel

- Procès-verbaux et résolutions du conseil (minimum des trois dernières années)

- Contrats matériels, accords clients et NDAs actifs

- Licences et permis réglementaires pertinents pour l'entreprise

2. Informations financières

- États financiers audités (trois à cinq ans)

- Comptes de gestion (année en cours et douze derniers mois)

- Modèle financier avec hypothèses clés documentées

- Calendriers de dettes, engagements bancaires et accords de facilités existants

- Répartition des revenus par client, ligne de produit et géographie

3. Matériaux commerciaux

- Mémorandum d'information confidentielle (CIM)

- Présentation de gestion

- Analyse de positionnement concurrentiel

- Analyse de concentration des clients

- Données sur le pipeline et le carnet de commandes

4. Personnes et organisation

- Organigramme avec structure de reporting

- Contrats des employés clés et arrangements en capital

- Résumé des obligations en matière d'avantages et de pensions

- Tout litige RH en cours ou litige lié à l'emploi

5. PI, technologie et opérations

- Documentation de propriété intellectuelle et enregistrements actifs

- Contrats technologiques matériels (contrats SaaS, infrastructure)

- Politiques de cybersécurité et tout incident antérieur

- Contrats clés avec des fournisseurs et risques de chaîne d'approvisionnement

Selon la liste de contrôle de diligence raisonnable PE de NMS Consulting, le but d'un ensemble de documents de diligence raisonnable n'est pas de déverser tous les documents que possède l'entreprise. Il s'agit de prouver ou de réfuter la thèse d'investissement et de faire émerger les leviers de valeur clés et les risques qu'un acheteur doit prendre en compte pour évaluer correctement la transaction.

Selon le guide de diligence raisonnable PE d'Affinity, alors que le volume des transactions rebondit après son creux de 2023, la concurrence pour des transactions de qualité s'intensifie. Une équipe de vente qui permet aux acheteurs de progresser rapidement à travers une salle de marché complète et bien organisée a un véritable avantage concurrentiel par rapport à celle qui traite les demandes de documents tout au long du processus.

Q3 : Combien de temps la diligence raisonnable en capital-investissement prend-elle généralement ?

La diligence raisonnable en capital-investissement prend généralement de 45 à 90 jours, de l'exécution de la LOI à la clôture de l'accord, bien que les transactions transfrontalières complexes ou les accords dans des secteurs fortement réglementés (santé, services financiers) s'étendent régulièrement à 120 jours ou plus.

Selon datarooms.org, la principale source de retard dans la diligence raisonnable est la disponibilité des documents. Les acheteurs soumettent des demandes ; les vendeurs s'affairent. Chaque jour où la salle de négociation reste incomplète est un jour où l'accord peut échouer en raison de la fatigue de l'acheteur ou d'offres concurrentes.

Software Equity Group considère la diligence raisonnable de classe mondiale comme confirmatoire plutôt qu'exploratoire — les acheteurs doivent valider ce qu'ils croient déjà à partir de la présentation de la direction, et non découvrir des surprises. Cela signifie que la salle de négociation doit être complète et organisée avant la signature de toute LOI, et non assemblée en réponse aux demandes des acheteurs.

Trois pratiques réduisent systématiquement les délais de diligence raisonnable :

- Pré-remplir la salle de négociation avant d'aller sur le marché. Chaque document qu'un acheteur est susceptible de demander doit être organisé et accessible lorsque la première NDA est exécutée.

- Utiliser un flux de travail Q&R structuré. Les plateformes modernes permettent aux acheteurs de soumettre des demandes de documents directement dans l'environnement de la salle de négociation, gardant toutes les communications traçables et organisées dans une seule piste d'audit.

- Surveiller les analyses d'engagement quotidiennement. Savoir quels acheteurs sont actifs dans la salle de négociation — et quelles sections ils lisent — permet aux équipes du côté vendeur de prioriser les parties réactives et d'identifier les acheteurs à risque avant qu'ils ne se taisent.

Q4 : Comment une salle de marché PE devrait-elle être organisée pour une efficacité maximale ?

La taxonomie standard des dossiers pour une salle de marché PE suit une structure descendante : l'identité de l'affaire au niveau supérieur, les catégories fonctionnelles au deuxième niveau et les documents individuels au troisième.

Structure de dossier recommandée :

Continuer à lire

- Un guide complet sur la diligence raisonnable en capital-investissement : les cinq types que les investisseurs en PE effectuent, ce qu'ils examinent dans les finances et les opérations, les signaux d'alerte qui font échouer les transactions, et comment préparer votre entreprise pour une transaction réussie.

- Meilleur logiciel de salle de transaction pour les banquiers d'investissement en 2026

- Salle de données virtuelle vs salle de transaction : différences clés expliquées

- Comment construire une salle de transaction qui conclut réellement des affaires