Questionnaire de Diligence Raisonnée : Le Modèle Complet pour les Investisseurs

Published on 2 avril 2026

Questionnaire de Due Diligence : Le Modèle Complet pour les Investisseurs

Un questionnaire de due diligence (DDQ) est l'ensemble structuré de questions que les investisseurs envoient pour évaluer un gestionnaire de fonds, une cible d'acquisition ou un fournisseur avant de s'engager en capital. Ce guide couvre chaque section d'un modèle DDQ complet, des réponses d'experts aux questions les plus courantes des investisseurs, et comment les équipes de transaction modernes partagent les DDQ de manière sécurisée.

TLDR : Un DDQ est un document formel de collecte d'informations utilisé par les LPs institutionnels, les VCs, les sociétés de PE et les acquéreurs pour évaluer le risque avant une transaction. Un DDQ d'investisseur standard couvre 8 à 10 sections, y compris l'historique de l'entreprise, la stratégie d'investissement, la performance financière, la structure juridique, la conformité, les opérations, la cybersécurité et l'ESG. Compléter un DDQ prend en moyenne de 4 à 10 heures. Ce guide comprend un modèle complet de DDQ d'investisseur et des meilleures pratiques pour la livraison sécurisée de documents.

Introduction

Chaque conversation d'investissement sérieuse arrive finalement au même moment : la demande d'un DDQ. Que vous soyez un gestionnaire de fonds préparant une levée de fonds auprès de LP institutionnels, une société de portefeuille évaluée par un acquéreur stratégique, ou une entreprise de services financiers intégrant un nouveau client institutionnel, un questionnaire de diligence raisonnable se trouve au cœur du processus.

Un DDQ fait une chose clairement : il donne à la partie demandeuse un moyen structuré de rassembler les informations dont elle a besoin pour prendre une décision. Cela semble simple. En pratique, ce n'est que rarement le cas. Un DDQ standard de 100 questions d'un LP institutionnel prend en moyenne 4 à 5 heures à compléter lors du premier brouillon, selon des recherches de Inventive AI. Ajoutez des demandes de suivi et des réponses sur mesure et ce chiffre grimpe rapidement.

Ce guide répond aux sept questions les plus courantes sur les questionnaires de diligence raisonnable, inclut un modèle de DDQ de qualité investisseur complet, et couvre comment les équipes de transaction partagent des réponses sensibles au DDQ sans créer de failles de sécurité.

Qu'est-ce qu'un questionnaire de diligence raisonnable ?

Un questionnaire de diligence raisonnable (DDQ) est un document formel qu'une partie envoie à une autre pour collecter des informations structurées dans le cadre d'un processus de diligence raisonnable. La partie demandeuse utilise les réponses pour évaluer le risque, vérifier les déclarations et décider si elle doit poursuivre un investissement, une acquisition, un partenariat ou une relation commerciale.

Les DDQ apparaissent dans plusieurs contextes financiers :

- Diligence raisonnable des LP institutionnels : Les partenaires limités (fonds de pension, dotations, bureaux familiaux, fonds de fonds) envoient des DDQ aux gestionnaires de fonds avant de s'engager en capital.

- Diligence du côté acheteur en M&A : Les acquéreurs envoient des DDQ aux entreprises cibles pour valider les finances, la structure juridique et les opérations.

- Gestion des risques fournisseurs : Les entreprises et les institutions financières envoient des DDQ aux fournisseurs de technologie et de services pour évaluer la sécurité des données et la résilience opérationnelle.

- Courtage principal et administration de fonds : Les banques et les prestataires de services demandent des DDQ aux fonds spéculatifs dans le cadre de l'intégration.

Selon AIMA, qui a publié des cadres DDQ standardisés depuis 1997, le DDQ est l'outil standard de l'industrie pour les investisseurs effectuant une diligence raisonnable sur les gestionnaires de fonds spéculatifs. L'Institutional Limited Partners Association (ILPA) maintient son propre modèle de DDQ standardisé que les LP utilisent comme référence lors de l'évaluation des gestionnaires de capital-investissement.

Au fond, un DDQ pose une question : Puis-je faire confiance à cette entreprise avec mon capital ? Chaque question, aussi technique soit-elle, revient à cette préoccupation unique.

Quelles sections couvre un questionnaire de diligence raisonnable ?

Les sections d'un DDQ varient selon le contexte, mais les DDQ destinés aux investisseurs provenant de VCs, de sociétés de PE, de fonds spéculatifs et de bureaux de famille partagent généralement une structure commune. Voici les sections principales que la plupart des investisseurs institutionnels attendent :

1. Aperçu et Contexte de la Société Nom légal, date de création, structure de propriété, bureaux enregistrés, principaux responsables, AUM et années d'opération.

2. Stratégie et Processus d'Investissement Secteurs cibles, géographies, tailles des transactions, méthodologie de sourcing, thèse d'investissement, focus sur les étapes (amorçage, croissance, rachat) et philosophie de construction de portefeuille.

3. Équipe et Personnel Clé Biographies des partenaires et de l'équipe senior, ancienneté, antécédents par individu, planification de la succession, stabilité de l'équipe (rotation au cours des 3-5 dernières années) et indicateurs de diversité.

4. Antécédents et Performance Données de performance par fonds, DPI/RVPI/TVPI par année de vintage, comparaisons avec des benchmarks, analyse d'attribution et historique de réalisation.

5. Structure du Fonds et Juridique Structure juridique du fonds, entité GP, société de gestion, accords de conseil, conditions de frais, cascade de distribution, dispositions de key-man et structure du comité consultatif des LP.

6. Conformité et Réglementation Enregistrements auprès de la SEC/FCA/autres régulateurs, détails du programme de conformité, code d'éthique, politique de conflit d'intérêts, procédures AML, dépistage des sanctions et conformité à la FCPA.

7. Opérations et Technologie Administration du fonds, dépositaires, courtiers principaux, auditeurs, conseils juridiques, politique de valorisation, processus de calcul de la NAV, cadre de cybersécurité et plan de continuité des activités.

8. Gestion des Risques Processus de surveillance des risques de portefeuille, limites de concentration, politique de levier, tests de résistance et procédures de drawdown.

9. ESG et DEI Intégration de l'ESG dans les décisions d'investissement, indicateurs de diversité pour l'équipe d'investissement, engagements DEI et statut de signataire des UN PRI.

10. Références Références actuelles et anciennes des LP, contacts d'entreprises du portefeuille et références de fournisseurs de services.

Le modèle DDQ standardisé de l'ILPA couvre la plupart de ces sections et est largement utilisé comme point de départ pour la diligence des LP.

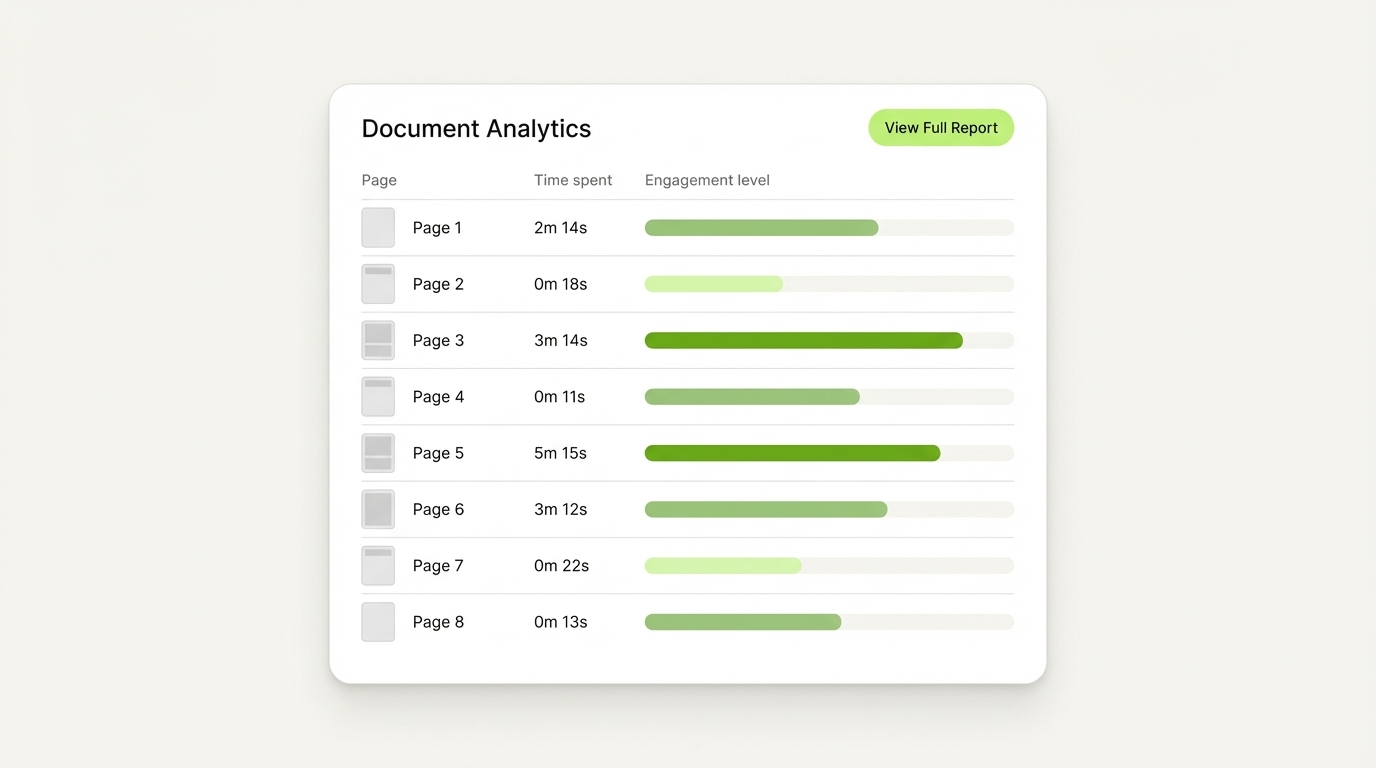

Le tableau de bord d'analytique de documents de SendNow montre exactement quelles sections d'un paquet DDQ ont le plus intéressé les investisseurs, page par page.

Comment un DDQ est-il différent d'un RFP ?

Un RFP (Request for Proposal) et un DDQ se ressemblent en surface mais servent des objectifs fondamentalement différents.

Un RFP est un document de sélection compétitif. Un acheteur l'envoie à plusieurs fournisseurs ou gestionnaires et utilise les réponses pour choisir le meilleur candidat pour un périmètre défini. L'accent est mis sur les capacités, les prix et les offres de services. L'évaluation est comparative.

Un DDQ est un document de validation des risques. La partie demandeuse l'envoie pour évaluer si un gestionnaire, une entreprise ou un fournisseur spécifique répond aux exigences de base en matière de confiance, de conformité et d'intégrité opérationnelle. Ce n'est pas une compétition. Un DDQ pose la question : Êtes-vous sûr de travailler avec vous ? Un RFP pose la question : Êtes-vous le meilleur choix pour ce projet ?

Selon DiligenceVault, les gestionnaires d'actifs reçoivent des DDQs, des RFPs, des RFIs et des questionnaires 15(c) tout au long de l'année, et chacun nécessite une approche opérationnelle distincte. Répondre à un DDQ comme s'il s'agissait d'un RFP est une erreur courante qui peut ralentir le processus ou signaler un manque de sophistication institutionnelle à l'investisseur.

La différence pratique : un RFP vous compare aux autres. Un DDQ vous valide par vous-même.

Combien de temps faut-il pour compléter un questionnaire de diligence raisonnable ?

Le temps nécessaire pour compléter un DDQ dépend de trois facteurs : le nombre de questions, la disponibilité des documents sources et le degré de personnalisation des réponses.

Un DDQ institutionnel standard de 100 questions prend en moyenne 4 à 5 heures pour un premier brouillon, avec plus de temps requis pour des réponses adaptées aux domaines d'intérêt spécifiques d'un LP, selon Inventive AI. Des demandes de suivi prolongées peuvent ajouter des tours de travail supplémentaires.

Pour les gestionnaires de fonds passant par une levée de fonds formelle auprès de LP institutionnels, le calendrier ressemble à ceci :

- Semaines 1-2 : Soumission initiale du DDQ (50-150 questions, package de documents)

- Semaines 3-4 : Questions de suivi et clarifications

- Semaines 5-8 : Réunions de gestion sur site ou virtuelles, vérifications de références

- Semaines 9-12+ : Révision finale du comité d'investissement et décision

Pour les scénarios de M&A, le processus complet de diligence raisonnable dure généralement de 6 à 12 semaines après la signature d'une lettre d'intention, selon la taille et la complexité de l'accord, selon Veritext. Le DDQ est souvent la première demande de document dans ce processus.

Les moyens les plus courants pour les gestionnaires de fonds de réduire le temps de réponse au DDQ : construire une bibliothèque de DDQ pré-remplie, maintenir des données de performance à jour et utiliser une plateforme structurée pour partager le DDQ complété et les documents de soutien de manière sécurisée avec chaque LP.

Quelles questions les investisseurs incluent-ils généralement dans un DDQ ?

Dans les contextes de VC, PE et fonds spéculatifs, les investisseurs institutionnels posent un ensemble cohérent de questions prioritaires. Voici les catégories et des exemples représentatifs :

Crédibilité de l'entreprise et de l'équipe

- Combien de professionnels de l'investissement sont actuellement dans l'équipe et quels sont leurs rôles ?

- Quelle est l'ancienneté moyenne de l'équipe d'investissement ?

- Une personne clé a-t-elle quitté l'entreprise au cours des trois dernières années ? Si oui, dans quelles circonstances ?

- Existe-t-il un plan de succession formel en place ?

Stratégie et avantage

- Quelle est votre stratégie de sourcing et comment identifiez-vous un flux d'affaires exclusif ?

- Comment évaluez-vous la position concurrentielle d'une entreprise avant d'investir ?

- Qu'est-ce qui distingue votre processus d'investissement de celui de vos pairs dans votre stratégie ?

Historique et performance

- Quel est l'IRR net, le DPI, le RVPI et le TVPI pour chaque fonds par année de vintage ?

- Comment la performance se compare-t-elle à l'indice de référence pertinent ?

- Quels investissements individuels ont généré le plus de création de valeur, et pourquoi ?

- Y a-t-il des investissements pour lesquels vous avez réduit la position à zéro ?

Opérations et conformité

- L'entreprise est-elle enregistrée auprès de la SEC (ou du régulateur pertinent) et en règle ?

- Décrivez vos politiques de cybersécurité et tout historique de violation de données.

- Quelle est votre méthodologie d'évaluation pour les investissements non réalisés ?

- Avez-vous une politique de dénonciation et un responsable de la conformité indépendant ?

ESG et DEI

- Quel pourcentage de l'équipe d'investissement s'identifie comme femme ou issu de groupes sous-représentés ?

- L'entreprise est-elle signataire des Principes pour l'investissement responsable (PRI) de l'ONU ?

- Comment l'ESG entre-t-il dans votre thèse d'investissement et le suivi du portefeuille ?

Le guide complet DDQ LP de VC Lab note que les LP institutionnels peuvent poser 50 questions ou plus couvrant la stratégie, l'équipe, l'historique, la structure du fonds, la gestion des risques et les opérations dans un seul processus de diligence.

SendNow suit les pages de votre paquet DDQ sur lesquelles les investisseurs passent le plus de temps, afin que vous sachiez exactement où leur attention se porte avant la conversation de suivi.

À quoi ressemble un modèle standard de DDQ pour investisseurs ?

Ci-dessous se trouve un modèle de DDQ pour investisseurs condensé, structuré pour les gestionnaires de fonds répondant aux LPs institutionnels. Utilisez-le comme point de départ et adaptez-le à votre stratégie de fonds spécifique et au type d'investisseur.

MODÈLE DE QUESTIONNAIRE DE DUE DILIGENCE

Préparé par : [Nom du Gestionnaire de Fonds]

Préparé pour : [Investisseur / Nom du LP]

Date : [Date]

Fonds : [Nom du Fonds et Année de Création]

Classification : Confidentiel

Section 1 : Présentation de l'entreprise

- 1.1 Nom légal de la société de gestion et de l'entité partenaire général

- 1.2 Date de formation et juridiction d'incorporation

- 1.3 Adresse enregistrée et tous les emplacements de bureaux

- 1.4 Structure de propriété de la société de gestion (inclure un organigramme)

- 1.5 La société est-elle un conseiller en investissement enregistré ? Si oui, fournir le numéro CRD et la date d'enregistrement

- 1.6 Total des actifs sous gestion (actuels et historiques par année)

- 1.7 Liste de tous les fonds gérés par la société avec l'année vintage, la taille cible et la date de clôture

Section 2 : Équipe d'investissement

- 2.1 Liste de tous les professionnels de l'investissement avec nom, titre, années dans la société et expérience antérieure

- 2.2 Un partenaire ou un professionnel senior de l'investissement a-t-il quitté la société au cours des cinq dernières années ? Si oui, fournir les circonstances

- 2.3 Quelle est la structure de propriété de l'équipe d'investissement dans la société de gestion et le GP ?

- 2.4 Des accords formels de non-concurrence et de non-sollicitation sont-ils en place pour tous les partenaires ?

- 2.5 Décrire le plan de succession de la société en cas de perte d'un principal clé

- 2.6 Fournir des indicateurs DEI pour l'équipe d'investissement (genre, ethnicité, parcours éducatif)

Section 3 : Stratégie d'investissement

- 3.1 Décrire votre stratégie d'investissement, y compris les secteurs cibles, les géographies et les étapes des transactions

- 3.2 Quelle est la taille typique de votre premier chèque et l'objectif de propriété à l'entrée ?

- 3.3 Comment la société source-t-elle des flux d'affaires propriétaires ? Quel pourcentage des transactions est propriétaire par rapport à celles provenant d'intermédiaires ?

- 3.4 Décrire votre processus de prise de décision en matière d'investissement, y compris le fonctionnement du comité d'investissement

- 3.5 Quelle est votre philosophie de construction de portefeuille ? Combien de positions un fonds détient-il généralement ?

- 3.6 Décrire votre modèle de valeur ajoutée après l'investissement

Section 4 : Historique

- 4.1 Fournir un tableau complet de performance des fonds : nom du fonds, année vintage, capital engagé, capital investi, valeur réalisée, valeur non réalisée, valeur totale, IRR net, DPI net, RVPI net, TVPI net

- 4.2 Fournir une liste complète des sociétés de portefeuille pour chaque fonds avec date d'entrée, évaluation d'entrée, statut actuel et valeur réalisée/non réalisée

- 4.3 Quelles sont vos cinq investissements les plus performants et vos cinq moins performants ? Fournir une brève attribution pour chacun

- 4.4 Une société de portefeuille a-t-elle déposé le bilan ou a-t-elle été écrite à zéro ? Si oui, expliquer

- 4.5 Comment votre IRR net se compare-t-il à l'indice de Cambridge Associates ou Preqin pour votre année vintage et votre stratégie ?

Section 5 : Termes et structure du fonds

- 5.1 Quelle est la taille cible du fonds et le plafond dur pour le fonds actuel ?

- 5.2 Taux de frais de gestion et base (capital engagé ou investi, et pendant quelles périodes)

- 5.3 Taux d'intérêt porté et taux de seuil

- 5.4 Y a-t-il un engagement du GP ? Quel pourcentage de la taille totale du fonds ?

- 5.5 Décrire la cascade de distribution (carry européen vs. américain)

- 5.6 Quelles sont les dispositions concernant les personnes clés et les événements déclencheurs ?

- 5.7 Y a-t-il un Comité consultatif des LP ? Quels droits a-t-il ?

- 5.8 Quels sont les droits de consentement des LP pour les changements matériels du fonds ?

Section 6 : Légal, conformité et réglementation

- 6.1 La société ou un principal a-t-elle déjà été soumise à une enquête réglementaire, une censure ou une amende ?

- 6.2 Décrire la structure du programme de conformité de la société et qui est responsable de la supervision de la conformité

- 6.3 La société a-t-elle un code de déontologie et une politique de conflit d'intérêts ? (Fournir des copies sur demande)

- 6.4 Décrire les procédures AML et KYC pour l'intégration des LP

- 6.5 La société a-t-elle des politiques et procédures de conformité FCPA en place ?

- 6.6 La société a-t-elle déjà connu un incident de cybersécurité matériel ? Si oui, décrire

- 6.7 Quelle couverture d'assurance cyber la société possède-t-elle ?

Section 7 : Opérations

- 7.1 Nommer l'administrateur de fonds, l'auditeur, le conseiller juridique et le courtier principal/gardien

- 7.2 Décrire la politique d'évaluation pour les investissements non réalisés et qui approuve les évaluations trimestrielles

- 7.3 Quel est le plan de continuité des affaires et de reprise après sinistre de la société ?

- 7.4 Quelles plateformes technologiques la société utilise-t-elle pour le suivi de portefeuille, la comptabilité des fonds et le reporting des LP ?

- 7.5 Décrire la cadence de reporting des LP (lettres trimestrielles, états de compte de capital, K-1, etc.)

Section 8 : Gestion des risques

- 8.1 Quelles sont les limites de concentration du portefeuille par entreprise, secteur et géographie ?

- 8.2 Comment la société surveille-t-elle et gère-t-elle le risque de portefeuille de manière continue ?

- 8.3 Décrire le processus de la société pour prendre des décisions d'investissement ultérieures

- 8.4 Un fonds a-t-il déjà eu un défaut d'appel de capital ou un événement de récupération ? Si oui, décrire

Section 9 : ESG

- 9.1 La société est-elle signataire des Principes pour l'Investissement Responsable (PRI) de l'ONU ?

- 9.2 Comment la société intègre-t-elle les facteurs ESG dans le processus d'investissement ?

- 9.3 Décrire toute exclusion ou restriction liée à l'ESG dans le mandat d'investissement du fonds

- 9.4 Quels engagements DEI la société a-t-elle pris au niveau de l'entreprise et du portefeuille ?

Annexe : Documents demandés

- États financiers audités pour tous les fonds (3 dernières années)

- Formulaire ADV Partie 1 et Partie 2A (si conseiller en investissement enregistré)

- Accord LP et modèle de lettre annexe

- Exemple de rapport trimestriel pour les LP

- Organigramme (entités de l'entreprise et du fonds)

- Biographies des principaux

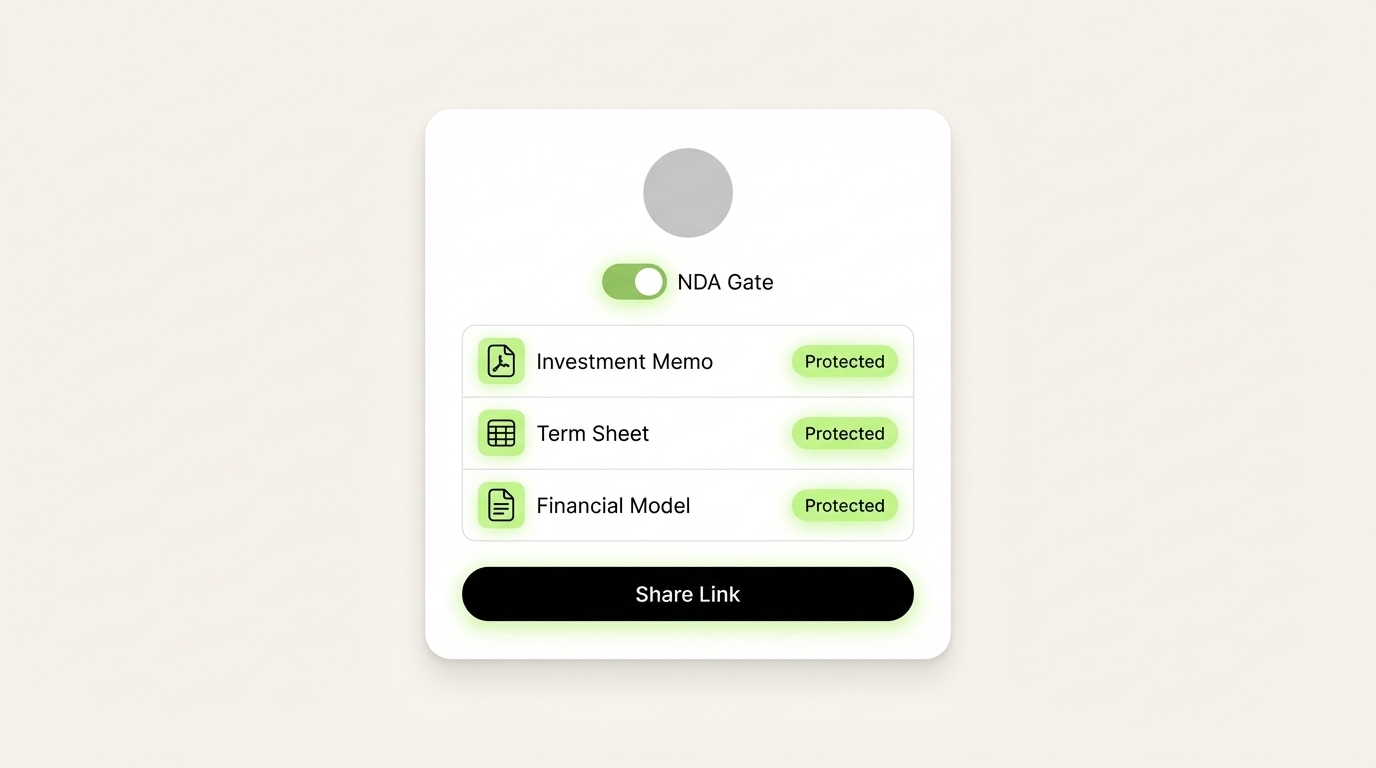

Des plateformes comme SendNow permettent aux gestionnaires de fonds de partager leurs paquets DDQ complétés avec des LP institutionnels à l'intérieur d'une salle de transaction de marque, protégée par un NDA, avec une visibilité complète sur qui a accédé à quels documents et quand.

Comment les équipes de transaction partagent-elles les DDQ en toute sécurité ?

Partager un questionnaire de diligence raisonnable avec des investisseurs institutionnels crée un véritable problème de sécurité des documents. Les réponses aux DDQ contiennent des données sensibles sur l'entreprise : historique de performance, détails du portefeuille, dossiers de conformité et informations personnelles sur les membres de l'équipe. L'email est insuffisant. Les liens non protégés de Google Drive ou Dropbox créent des lacunes d'audit et ne vous donnent aucune visibilité sur qui a accédé à quels documents et quand.

Meilleures pratiques pour le partage sécurisé de documents DDQ :

1. Utilisez un lien sécurisé dédié, pas des pièces jointes par email. Un lien de document sécurisé vous donne le contrôle sur l'accès, l'expiration et les autorisations. Il crée également une piste d'audit requise par le processus d'investissement.

2. Exigez l'acceptation de la NDA avant l'accès. Pour les processus d'LP institutionnels, chaque visionneur doit reconnaître formellement la confidentialité avant de voir des données. C'est une pratique standard et cela renforce la crédibilité auprès des investisseurs sophistiqués.

3. Activez l'analyse au niveau des pages. Comprendre quelles sections de votre paquet DDQ les investisseurs consultent le plus longtemps - et lesquelles ils sautent - vous donne des informations précieuses pour les conversations de suivi. Si un LP a passé 12 minutes sur votre section historique de performance et 30 secondes sur les biographies de l'équipe, vous savez exactement quoi aborder lors de la prochaine réunion.

4. Appliquez des filigranes dynamiques. Filigraner chaque page du DDQ avec le nom du visionneur et un horodatage décourage les captures d'écran non autorisées et le partage, et vous protège si des données apparaissent en dehors du processus.

5. Activez la protection contre les captures d'écran. Pour les matériaux les plus sensibles (données de performance financière, fiches de conditions), la technologie de blocage des captures d'écran empêche la capture numérique ou physique de données confidentielles.

SendNow est conçu spécifiquement pour ce flux de travail. Il offre aux gestionnaires de fonds et aux équipes de transaction une salle de transaction de marque où chaque LP reçoit un lien sécurisé, protégé par NDA, vers l'ensemble du paquet DDQ. Les notifications d'ouverture en temps réel vous informent au moment où un investisseur ouvre le document, et les analyses page par page montrent exactement quelles sections ils ont consultées. Les filigranes dynamiques, le cryptage AES-256 et la protection contre les captures d'écran maintiennent les données sensibles sécurisées tout au long du processus de diligence.

La salle de transaction avec NDA de SendNow permet aux gestionnaires de fonds de contrôler qui voit leurs matériaux DDQ et quand, avec une piste d'audit complète de chaque vue et interaction de page.

Conclusion

Un questionnaire de diligence raisonnable n'est pas une formalité. C'est souvent le seul document qui détermine si un LP institutionnel poursuit un engagement de fonds. La qualité de vos réponses, l'organisation de vos documents de soutien et le professionnalisme de votre présentation signalent tous la crédibilité avant que la relation ne commence officiellement.

Utilisez le modèle de ce guide comme base, adaptez-le à votre stratégie de fonds et au type d'investisseur, et gardez vos réponses à jour entre les levées de fonds. Les gestionnaires de fonds qui attirent le capital institutionnel le plus rapidement sont presque toujours ceux qui ont déjà leurs matériaux DDQ organisés, à jour et prêts à être partagés à tout moment.

Lorsque vous êtes prêt à partager votre DDQ avec des investisseurs, SendNow vous offre une plateforme sécurisée, dotée d'analyses, conçue spécifiquement pour les professionnels de la finance gérant des documents de transaction sensibles. Commencez votre essai gratuit sur sendnow.live, sans carte de crédit requise.

Continuez à lire

- Liste de contrôle de la due diligence M&A : Le guide complet 2026

- Un guide complet sur la due diligence en capital-investissement : les cinq types que les investisseurs en PE effectuent, ce qu'ils examinent dans les finances et les opérations, les signaux d'alerte qui tuent les transactions, et comment préparer votre entreprise pour une transaction réussie.

- Meilleures pratiques NDA pour le partage de documents financiers confidentiels

- Qu'est-ce qu'une salle de données virtuelle ? Guide complet pour les professionnels de la finance