**Série A Due Diligence : Liste de Contrôle des Documents pour les Fondateurs**

Published on 2 avril 2026

Série A Due Diligence : Liste de Contrôle des Documents pour les Fondateurs

TLDR

La due diligence de la série A est un processus structuré de révision des documents qui se produit après qu'un VC exprime un intérêt sérieux. Les investisseurs demandent des dossiers d'entreprise, des états financiers, de la documentation sur la propriété intellectuelle, des détails sur le tableau de capitalisation, des contrats matériels et des accords avec les employés — le tout organisé dans une salle de données sécurisée. Les fondateurs qui préparent ce matériel avant de recevoir une feuille de conditions peuvent réduire leur délai de clôture jusqu'à une semaine. Ce guide couvre chaque catégorie de documents, explique ce que les VCs recherchent réellement dans chacun d'eux, et vous montre comment gérer le processus de manière sécurisée et professionnelle.

Introduction

La plupart des fondateurs considèrent la due diligence comme quelque chose qui se produit après un term sheet. Cet instinct coûte du temps et, parfois, l'affaire elle-même.

La due diligence commence plus tôt que les fondateurs ne l'attendent. Le guide de préparation des investisseurs d'Escalon Services le dit clairement : "La diligence commence au moment où un investisseur commence à poser des questions de second niveau. Si vos réponses sont lentes, incohérentes ou incomplètes, l'investisseur n'apprend pas seulement sur votre entreprise. Il apprend sur votre maturité opérationnelle."

La solution est la préparation avant le début du processus. Une salle de données bien organisée et complète signale aux investisseurs que vous dirigez une entreprise disciplinée. Une salle de données chaotique et incomplète signale le contraire — et donne aux investisseurs des raisons de ralentir ou de se retirer.

Ce guide organise la liste de contrôle complète des documents de due diligence de la Série A en sept sections axées sur des questions, s'appuyant sur la liste de contrôle officielle de diligence de Y Combinator, les meilleures pratiques de salle de données d'Underscore VC et les conseils de praticiens d'investisseurs institutionnels.

Table des matières

- Quels documents les investisseurs demandent-ils lors d'une Série A ?

- Combien de temps dure la due diligence de la Série A ?

- Qu'est-ce qu'une salle de données de Série A ?

- Quels documents financiers les fondateurs ont-ils besoin pour la Série A ?

- Quels documents juridiques sont requis pour la due diligence de la Série A ?

- Comment organisez-vous une salle de données pour la due diligence ?

- Quelle est la différence entre un pitch deck et une salle de données pour la due diligence ?

Quels documents les investisseurs demandent-ils lors d'une Série A ?

La référence canonique pour les documents de diligence de la Série A provient de Y Combinator. La liste de contrôle de diligence de la Série A de YC, compilée par le conseiller général de YC Continuity, Jason Kwon, après avoir participé à des centaines de financements, organise les demandes en sept grandes catégories :

1. Documents d'entreprise et statuts

- Tous les procès-verbaux des réunions des directeurs et des actionnaires et consentements écrits

- Certificat de constitution, certificats de désignation et règlements

- Organigramme de l'entreprise s'il y a des sociétés mères ou des filiales

2. Plan d'affaires et finances

- Plan d'affaires actuel et projections financières

- États financiers les plus récents (compte de résultat, bilan, flux de trésorerie)

3. Propriété intellectuelle

- Liste des marques, brevets, droits d'auteur et noms de domaine avec documentation de dépôt ou d'enregistrement

- Accords de cession de PI si une PI a été cédée à l'entreprise par un fondateur, un employeur précédent ou un contractant

4. Émissions de titres et tableau de capitalisation

- Liste complète des actionnaires avec dates d'émission et prix d'origine

- Liste des détenteurs d'options avec dates d'octroi et prix d'exercice

- Tous les accords relatifs aux options, bons de souscription et droits de conversion en circulation

- Calendriers d'acquisition pour toutes les actions et options, y compris les dispositions d'accélération

- Preuve de conformité aux exemptions fédérales et étatiques (y compris la Règle 701)

5. Accords matériels

- Conditions de service / conditions d'utilisation pour les clients

- Tous les contrats impliquant des obligations ou des paiements supérieurs à 25 000 $

- Baux immobiliers (personnels et réels)

- Instruments de dette, hypothèques et charges

- Polices d'assurance

- Accords de partenariat, de coentreprise et de consultation

- Tous les accords nécessitant des consentements de tiers liés au financement

6. Litiges et litiges potentiels

- Toute action légale en cours ou menaçante ou enquête réglementaire

- Correspondance relative à une violation présumée de la PI par l'entreprise

- Tout litige de travail ou action syndicale

7. Employés et avantages

- Liste complète des employés et consultants : titre, salaire, structure de bonus, classification, état de résidence

- Modèle de lettre d'offre standard

- Tous les accords avec les dirigeants et les administrateurs qui incluent des dispositions de départ ou d'accélération

- Documents de plan d'équité : accords d'options, avis d'exercice, accords d'achat d'actions

- Documents de plan 401(k) et dépôts du formulaire 5500 pour les trois dernières années

- Manuel de l'employé

La note de YC sur le timing mérite d'être citée directement : "Avoir tout cela réuni au même endroit — une Data Room — avant de signer une feuille de termes réduira de jusqu'à une semaine votre processus de clôture."

Combien de temps dure la due diligence de la Série A ?

La réponse réaliste : 4 à 8 semaines après la signature d'une lettre d'intention, bien que des salles de données mal organisées puissent prolonger cela à 12 semaines ou plus.

L'analyse du timing de la due diligence de Qubit Capital présente le funnel en termes clairs : pour chaque 101 opportunités qu'un VC examine, environ 28 atteignent des réunions de direction, environ 5 atteignent la due diligence complète, et seulement une est financée. La sélectivité du processus signifie que lorsqu'un VC s'engage dans une due diligence complète, il agit de manière délibérée.

Le calendrier se décompose généralement comme suit :

| Phase | Durée | Ce qui se passe |

|---|---|---|

| Revue initiale | 1-2 semaines | Le VC examine le pitch deck et le résumé financier |

| Présentation aux partenaires | 1-2 semaines | Présentation de l'équipe complète, accès initial à la salle de données |

| Négociation de la lettre d'intention | 1-2 semaines | Offre, contre-offre et signature |

| Due diligence légale | 3-6 semaines | Les avocats examinent tous les documents d'entreprise, juridiques et financiers |

| Clôture | 1-2 semaines | Documents finaux, virement bancaire |

Les fondateurs qui préparent leur salle de données avant le début du financement compressent considérablement la phase de due diligence légale. La liste de demandes de due diligence d'Alexander Jarvis note que la plupart des retards ne proviennent pas de la lenteur des investisseurs, mais des fondateurs qui se précipitent pour localiser des documents qui auraient dû être organisés des mois plus tôt.

Les plus grands tueurs de temps :

- Procès-verbaux de consentement du conseil manquants — Souvent non documentés pour les décisions précoces

- Attributions d'équité sans couverture 409A appropriée — YC avertit explicitement les fondateurs de régler toute attribution d'équité en attente avant de commencer une levée de fonds, car une lettre d'intention déclenche un événement matériel qui peut affecter l'évaluation 409A

- Contrats nécessitant le consentement d'un tiers — Les clients ou partenaires ayant des droits de co-vente, des dispositions de changement de contrôle ou des clauses anti-cession doivent être identifiés et gérés tôt

- Cessions de propriété intellectuelle désorganisées — Particulièrement courantes lorsque les fondateurs ont écrit du code précoce chez un ancien employeur ou en tant que sous-traitants

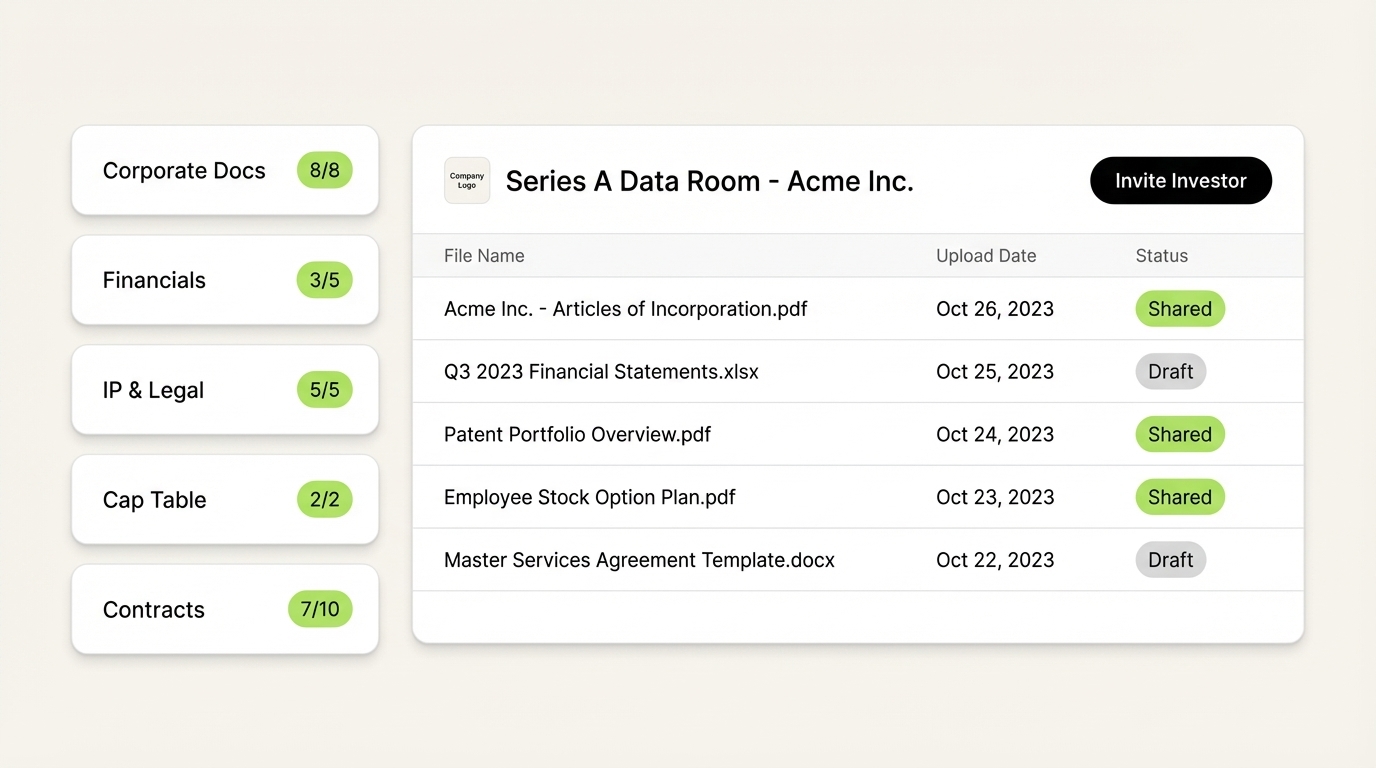

Qu'est-ce qu'une salle de données de série A ?

Une salle de données de série A est un dépôt numérique sécurisé et organisé des documents dont un investisseur a besoin pour compléter la due diligence avant de transférer des fonds. Elle est différente d'un dossier de présentation en phase de démarrage — elle est plus complète, plus juridiquement significative et plus sensible.

Le guide de la salle de données de UseHaven décrit la fonction avec précision : "C'est la vérité organisée de votre entreprise — chaque fichier que les investisseurs voudront voir avant de transférer de l'argent réel. Bien fait, cela leur dit : 'nous gérons cette entreprise comme des adultes.' Mal fait, cela peut retarder un tour pendant des semaines."

Une salle de données existe à deux étapes du processus de collecte de fonds :

Salle de données pré-feuille de conditions : Partagée avec des investisseurs sérieux lors de la phase de présentation aux partenaires. Contient le diaporama de présentation, les biographies de l'équipe, un aperçu du produit, un résumé financier et un tableau de capitalisation. Elle répond aux questions stratégiques et financières sans fournir un accès juridique complet.

Salle de données post-feuille de conditions : Partage la liste complète de documents de style YC avec les conseils juridiques des investisseurs. Contient tous les documents d'entreprise, les états financiers complets, les dossiers de propriété intellectuelle et les accords juridiques. C'est l'environnement de diligence légale.

La distinction est importante car ce que vous partagez, et quand, façonne la conversation. Le guide de la salle de données d'Underscore VC le formule bien : "Partagez suffisamment d'informations pour répondre aux questions, mais ne donnez pas tellement que vous poussez un investisseur à dire non à l'accord."

À l'étape pré-feuille de conditions, contrôlez l'accès avec soin. Utilisez des liens uniques et révocables pour chaque VC — pas un dossier Google Drive partagé. Des plateformes comme SendNow créent des salles de transactions de marque avec des contrôles d'accès par investisseur, des NDA et des analyses de documents. Vous voyez exactement quels documents chaque VC a consultés, pendant combien de temps, et s'ils ont partagé l'accès en interne. Cela vous donne un réel levier dans la conversation de suivi.

Quels documents financiers les fondateurs ont-ils besoin pour la Série A ?

Les VC évaluent trois choses dans vos finances : est-ce que l'entreprise fonctionne aujourd'hui, fonctionnera-t-elle à grande échelle, et la direction comprend-elle suffisamment les chiffres pour les défendre ?

Les documents financiers essentiels pour une salle de données de Série A sont :

Finances Historiques (3 ans ou depuis la création, selon la durée la plus courte)

- Compte de résultat (P&L)

- Bilan

- État des flux de trésorerie

- Répartition mensuelle MRR/ARR si SaaS

Projections (typiquement 24-36 mois)

- Modèle de revenus avec hypothèses clairement énoncées

- Plan de personnel lié à la croissance projetée

- Taux de combustion et calcul de la durée de vie

- Chemin vers la rentabilité ou prochain jalon de financement

Indicateurs Opérationnels Clés

- Coût d'acquisition client (CAC)

- Valeur à vie (LTV)

- Taux de désabonnement (mensuel et annuel)

- Rétention des revenus nets (NRR)

- Marge brute par ligne de produit

Tableau de Capitalisation

- Tableau de capitalisation complet montrant toutes les classes d'actions, les options accordées, les notes convertibles et les SAFEs

- Tableau de capitalisation pro forma montrant la propriété post-Série A, y compris le nouvel investissement et l'expansion du pool d'options

Underscore VC souligne un point que les fondateurs oublient souvent : "Partagez la même prévision que vous montrez lors des réunions du conseil et que vous utilisez pour faire fonctionner votre entreprise ; ne créez pas une version séparée pour les investisseurs." Les investisseurs examineront les hypothèses. Si votre prévision pour les investisseurs diffère de votre prévision opérationnelle, l'incohérence devient un problème de confiance.

Une erreur courante est de partager un modèle Excel interactif. Au lieu de cela, partagez un PDF ou une présentation qui résume l'histoire financière avec les principaux moteurs et hypothèses. Laissez les investisseurs demander le modèle lors d'un appel de suivi où vous pourrez fournir un contexte.

Quels documents juridiques sont nécessaires pour la diligence raisonnable de la Série A ?

La diligence juridique couvre quatre domaines de risque : la formation d'entreprise, la propriété intellectuelle, les obligations contractuelles et l'emploi. Les avocats des investisseurs recherchent tout ce qui pourrait créer une responsabilité, bloquer le financement ou affecter la valeur.

Formation d'entreprise

- Certificat de constitution et toutes les modifications

- Statuts et toutes les modifications

- Procès-verbaux de consentement du conseil (chaque décision majeure depuis la constitution)

- Qualifications d'État étranger si opérant dans plusieurs États

- Certificat actuel de bonne réputation de l'État de constitution

Propriété intellectuelle

- Accords de cession de PI de tous les fondateurs et premiers employés — c'est le manque le plus courant dans les entreprises en phase de démarrage

- Tous les brevets déposés ou en attente, avec documentation de dépôt

- Liste de toutes les marques déposées ou en usage

- Accords de licence (entrant et sortant)

- Utilisation de logiciels open source et dossiers de conformité

Contrats et Obligations

- Tous les contrats clients supérieurs à 25 000 $, en particulier ceux avec des clauses MFN, des dispositions d'exclusivité ou un langage anti-cession

- Accords avec des fournisseurs et des vendeurs

- Bail de bureau et tout accord immobilier

- Instruments de dette et lignes de crédit

- Toute disposition de changement de contrôle ou de co-vente dans les accords d'investisseurs existants

Documents sur les employés et les actions

- Lettres d'offre avec des conditions d'équité pour tous les employés clés

- Accords de confidentialité et de cession de PI (chaque employé, chaque entrepreneur)

- Documents de plan d'équité : plan d'options d'achat d'actions, accords de concession d'options, avis d'exercice

- Toute concession d'équité en attente qui a été promise mais pas encore documentée

Le guide de la salle de données des investisseurs de Pitching Angels note un schéma que les avocats surveillent : "La plupart des retards de transactions que nous constatons proviennent d'accords de cession de PI non signés, et non de la complexité financière. Un fondateur qui a écrit la base de code et n'a jamais signé une cession à l'entreprise crée un véritable problème."

La liste de contrôle de YC contient également un avertissement spécifique concernant les concessions d'équité en attente : finalisez toutes les concessions promises avant de commencer à lever des fonds. Une feuille de conditions crée un événement matériel qui peut invalider votre évaluation 409A actuelle, forçant les nouvelles recrues et les premiers employés à recevoir des options à un prix d'exercice plus élevé.

Comment organisez-vous une salle de données de due diligence ?

L'organisation est un signal. Les investisseurs et leurs avocats se font une idée de la façon dont votre salle de données est structurée avant même de lire un seul document.

Le guide d'Underscore VC cite directement un partenaire : "Je suppose que vous gérez votre entreprise comme vous gérez votre salle de transactions. Êtes-vous clair et professionnel, ou négligent et désordonné ?"

Une salle de données de Série A bien organisée utilise cette structure de dossiers :

Continuez à lire

- La liste de contrôle complète de la due diligence pour les startups en phase de démarrage et de Série A levant un tour de financement. Sachez exactement quels documents les investisseurs demandent, comment construire votre salle de données, et comment clôturer plus rapidement.

- Liste de contrôle de la due diligence M&A : Le guide complet 2026

- Salle de données virtuelle pour les startups : Ce dont vous avez réellement besoin

- Comment savoir si un investisseur a ouvert votre présentation