Migliori Pratiche per la Sala Operativa di Private Equity nel 2026

Published on 2 aprile 2026

Migliori Pratiche per le Sale Operative di Private Equity nel 2026

Una sala operativa di private equity ben strutturata riduce i tempi di due diligence, costruisce la fiducia degli investitori e protegge i dati finanziari sensibili dal momento in cui un affare diventa attivo. Questa guida tratta sette domande essenziali che i team di affari PE affrontano quando costruiscono, gestiscono e proteggono le sale operative nel 2026.

TLDR

- Una sala operativa PE organizza tutti i documenti critici per l'affare in un unico ambiente sicuro, con permessi e analisi per le parti autorizzate.

- La due diligence nel private equity di solito dura da 45 a 90 giorni; una scarsa organizzazione della sala operativa estende i tempi di settimane e introduce il rischio di ri-trattativa.

- Le sale operative secondo le migliori pratiche utilizzano una tassonomia di cartelle standardizzata, accesso protetto da NDA, filigrane dinamiche e analisi a livello di pagina fin dal primo giorno.

- Il punteggio di coinvolgimento AI indica ai team di affari PE quali investitori stanno leggendo quali sezioni — e precisamente quando seguire.

- Il mercato globale VDR è valutato a $3.68 miliardi nel 2026 e cresce a un CAGR del 10.17% fino al 2031.

Introduzione

I team di deal nel private equity operano in tempi compressi con una significativa asimmetria informativa. Un consulente sell-side prepara un'azienda per la vendita. Gli acquirenti presentano IOI, entrano in NDA e iniziano la due diligence. Ad ogni fase, la qualità della deal room influisce direttamente sulla velocità dell'affare, sulla fiducia degli acquirenti e sulla valutazione finale.

Una deal room mal organizzata crea attriti: gli acquirenti richiedono documenti che dovrebbero già essere disponibili, i venditori si affannano a colmare le lacune e le tempistiche slittano. Una deal room ben costruita segnala maturità operativa ai potenziali acquirenti, riduce le richieste di andata e ritorno e — attraverso l'analisi — fornisce al team sell-side una lettura in tempo reale su dove si trovi ogni acquirente.

Questa guida copre ciò di cui ogni deal room PE ha bisogno nel 2026: dalla struttura delle cartelle e degli standard di sicurezza alle capacità analitiche che separano le piattaforme moderne dai VDR legacy.

Q1: Cos'è una Sala Operativa di Private Equity?

Una sala operativa di private equity — chiamata anche sala operativa virtuale o VDR — è un repository sicuro basato su cloud dove i documenti critici per l'affare sono archiviati, organizzati e condivisi con le parti autorizzate durante una transazione di M&A o investimento.

A differenza dello storage cloud generale, una sala operativa PE include:

- Controlli di autorizzazione granulari per utente, gruppo o documento individuale

- Tracce di audit complete che catturano ogni visualizzazione, download e tentativo di accesso

- Gating NDA al punto di ingresso

- Analisi dei documenti che mostrano come ogni acquirente interagisce con materiali specifici

- Presentazione brandizzata dell'affare, costruendo fiducia professionale con le controparti

Secondo Carta, il processo di due diligence nel private equity esamina le performance finanziarie, i metriche operative, la conformità legale e la posizione di mercato — tutti aspetti che richiedono una documentazione organizzata e accessibile che le parti autorizzate possano rivedere rapidamente e in sicurezza.

Il mercato globale delle VDR è valutato a $3.68 miliardi nel 2026 secondo Mordor Intelligence, crescendo a un CAGR del 10.17% fino al 2031 — un riflesso diretto di quanto siano diventate centrali le sale operative per l'infrastruttura delle transazioni.

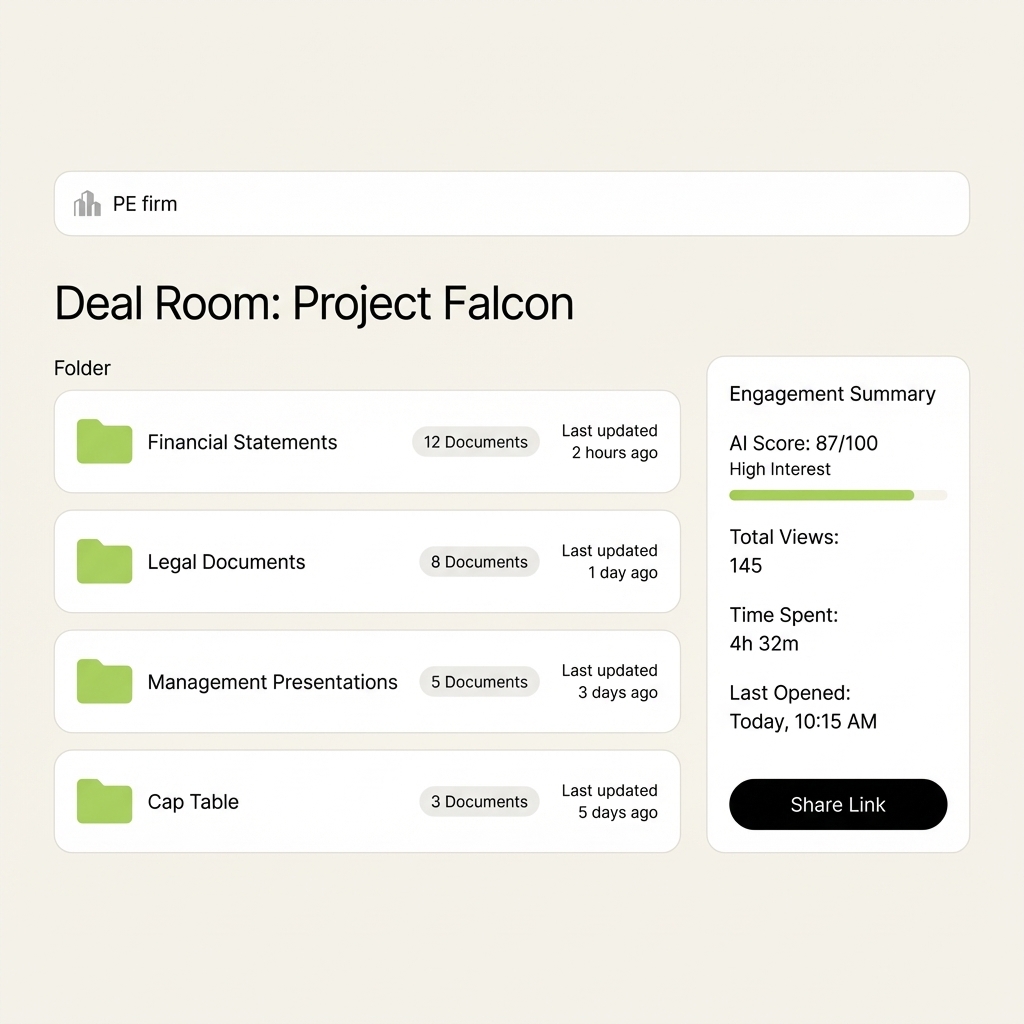

Una sala operativa a marchio SendNow per una transazione PE: struttura delle cartelle organizzata, riepilogo dell'engagement in tempo reale e un link condivisibile a marchio — configurato in pochi minuti.

Q2: Quali Documenti Appartengono a una PE Deal Room?

Una standard PE deal room copre cinque categorie principali. I documenti specifici variano in base a se sei dalla parte dell'acquirente (richiedendo materiali) o dalla parte del venditore (fornendoli), ma la tassonomia è coerente tra i tipi di affare.

1. Documenti Aziendali e Legali

- Certificato di incorporazione e statuto

- Accordi tra azionisti e attuale cap table

- Verbali del consiglio e risoluzioni (minimo degli ultimi tre anni)

- Contratti materiali, accordi con i clienti e NDA attivi

- Licenze e permessi normativi rilevanti per l'attività

2. Informazioni Finanziarie

- Bilanci auditati (tre a cinque anni)

- Conti di gestione (anno corrente e ultimi dodici mesi)

- Modello finanziario con assunzioni chiave documentate

- Piani di debito, covenant bancari e accordi di struttura esistenti

- Suddivisione dei ricavi per cliente, linea di prodotto e geografia

3. Materiali Commerciali

- Memorandum di Informazioni Riservate (CIM)

- Presentazione di gestione

- Analisi del posizionamento competitivo

- Analisi della concentrazione dei clienti

- Dati su pipeline e backlog

4. Persone e Organizzazione

- Organigramma con struttura di reporting

- Contratti dei dipendenti chiave e accordi di equity

- Riepilogo dei benefici e obbligazioni pensionistiche

- Qualsiasi controversia HR in sospeso o contenzioso lavorativo

5. Proprietà Intellettuale, Tecnologia e Operazioni

- Documentazione sulla proprietà intellettuale e registrazioni attive

- Accordi tecnologici materiali (contratti SaaS, infrastruttura)

- Politiche di cybersecurity e eventuali incidenti precedenti

- Contratti con fornitori chiave e rischi della catena di approvvigionamento

Secondo il checklist di due diligence PE di NMS Consulting, lo scopo di un insieme di documenti di due diligence non è quello di scaricare ogni documento di cui dispone l'azienda. È per dimostrare o confutare la tesi di investimento e far emergere i principali leve di valore e rischi che un acquirente deve considerare per valutare correttamente l'affare.

Secondo la guida alla due diligence PE di Affinity, mentre il volume degli affari rimbalza dal suo minimo del 2023, la competizione per affari di qualità si sta intensificando. Un team di sell-side che consente agli acquirenti di muoversi rapidamente attraverso una deal room completa e ben organizzata ha un reale vantaggio competitivo rispetto a uno che gestisce richieste di documenti durante tutto il processo.

Q3: Quanto tempo richiede tipicamente la due diligence del private equity?

La due diligence del PE tipicamente dura da 45 a 90 giorni dall'esecuzione della LOI alla chiusura dell'affare, sebbene transazioni complesse transfrontaliere o affari in settori fortemente regolamentati (sanità, servizi finanziari) si estendano regolarmente a 120 giorni o più.

Secondo datarooms.org, la principale fonte di ritardo nella due diligence è la disponibilità dei documenti. Gli acquirenti inviano richieste; i venditori si affrettano. Ogni giorno in cui la sala affari rimane incompleta è un giorno in cui l'affare può andare in frantumi a causa della stanchezza dell'acquirente o di offerte concorrenti.

Software Equity Group definisce la due diligence di classe mondiale come confermativa piuttosto che esplorativa: gli acquirenti dovrebbero convalidare ciò che già credono dalla presentazione della direzione, non scoprire sorprese. Ciò significa che la sala affari deve essere completa e organizzata prima che venga firmata qualsiasi LOI, non assemblata in risposta alle richieste degli acquirenti.

Tre pratiche riducono costantemente i tempi della due diligence:

- Pre-compilare la sala affari prima di andare sul mercato. Ogni documento che un acquirente è probabile che richieda dovrebbe essere organizzato e accessibile quando viene eseguita la prima NDA.

- Utilizzare un flusso di lavoro Q&A strutturato. Le piattaforme moderne consentono agli acquirenti di inviare richieste di documenti direttamente all'interno dell'ambiente della sala affari, mantenendo tutte le comunicazioni tracciabili e organizzate in un'unica traccia di audit.

- Monitorare quotidianamente le analisi di coinvolgimento. Sapere quali acquirenti sono attivi nella sala affari — e quali sezioni stanno leggendo — consente ai team di vendita di dare priorità alle parti reattive e identificare gli acquirenti a rischio prima che diventino silenziosi.

Q4: Come dovrebbe essere organizzata una sala operativa PE per massimizzare l'efficienza?

La tassonomia standard delle cartelle per una sala operativa PE segue una struttura dall'alto verso il basso: identità dell'affare al livello superiore, categorie funzionali al secondo livello e documenti individuali al terzo.

Struttura delle cartelle consigliata:

Continua a leggere

- Una guida completa alla due diligence del private equity: i cinque tipi di due diligence che gli investitori PE eseguono, cosa esaminano nei bilanci e nelle operazioni, segnali di allerta che annullano gli affari e come preparare la tua azienda per una transazione di successo.

- Miglior software per sale trattative per banchieri d'investimento nel 2026

- Virtual Data Room vs Deal Room: differenze chiave spiegate

- Come costruire una sala trattative che chiuda realmente affari