Kompletny przewodnik po due diligence w private equity: pięć typów, które przeprowadzają inwestorzy PE, co analizują w finansach i operacjach, czerwone flagi, które zabijają transakcje, oraz jak przygotować swoją firmę do udanej transakcji.

Published on 2 kwietnia 2026

Kompletny przewodnik po due diligence w private equity: pięć typów, które przeprowadzają inwestorzy PE, co badają w finansach i operacjach, czerwone flagi, które zabijają transakcje, oraz jak przygotować swoją firmę do udanej transakcji.

Due Diligence w Private Equity: Czego szukają inwestorzy

TLDR

- Due diligence PE obejmuje pięć kluczowych obszarów: komercyjny, finansowy, prawny, zarządzanie/operacje oraz IT

- Średnia firma PE analizuje 80 możliwości na każdą inwestycję, którą podejmuje

- Raport Quality of Earnings (QoE) jest centralnym elementem due diligence finansowego w każdej transakcji PE

- Due diligence PE różni się zasadniczo od due diligence VC pod względem koncentracji, głębokości i tego, co stanowi czerwony flag

- Firmy, które najszybciej finalizują transakcje PE, przygotowują swoje pokoje danych i rozwiązują problemy przed wejściem na rynek

Wprowadzenie

Firmy private equity inwestują z precyzją. Zanim zaangażują się w transakcję, poddają każdą hipotezę próbie.

Średnia firma PE przegląda 80 firm na każdą, w którą inwestuje, według Affinity. Jedna transakcja zajmuje średnio 20 spotkań, cztery rundy negocjacji z firmą docelową i 3,1 członka zespołu zajmującego się transakcją na pełen etat. Ten wskaźnik jasno pokazuje: due diligence w PE to nie jest przegląd dla grzeczności. To strukturalne, wysokostawkowe badanie zaprojektowane w celu potwierdzenia tezy inwestycyjnej lub zablokowania transakcji, zanim kapitał zostanie wdrożony.

Ten przewodnik szczegółowo opisuje, czego inwestorzy PE tak naprawdę szukają, pięć kategorii due diligence, które przeprowadzają, dokumenty, które chcą zobaczyć, czerwone flagi, które powodują, że się wycofują, oraz jak sprzedawcy mogą skutecznie przygotować się do tego procesu.

Spis treści

- Czym jest due diligence w private equity?

- Na co zwracają uwagę inwestorzy PE w finansach?

- Due diligence PE vs. VC: Kluczowe różnice

- Czym jest raport jakości zysków?

- Pięć rodzajów due diligence w private equity

- Czerwone flagi, na które zwracają uwagę inwestorzy PE

- Jak długo trwa due diligence PE?

Czym jest due diligence w private equity? {#what-is-pe-due-diligence}

Due diligence w private equity to systematyczne badanie, które firma PE przeprowadza na docelowej spółce przed inwestycją lub przejęciem. Jego celem jest weryfikacja, czy informacje przedstawiane przez firmę są dokładne, odkrycie ukrytych ryzyk i zobowiązań oraz ustalenie uczciwej ceny zakupu opartej na tym, co jest rzeczywiście prawdziwe w odniesieniu do biznesu.

Zgodnie z Cartą, due diligence w PE przebiega w dwóch fazach. Pierwsza to faza eksploracyjna: zespół transakcyjny sprawdza, czy firma pasuje do tezy inwestycyjnej funduszu na poziomie fundamentalnym. Firmy, które przejdą tę początkową selekcję, przechodzą do fazy potwierdzającej, w której zespół angażuje prawników, księgowych i konsultantów zewnętrznych, aby zweryfikować każde istotne twierdzenie i założenie przy pomocy niezależnej weryfikacji.

W przeciwieństwie do spółek publicznych, które muszą ujawniać obszerne informacje regulatorom i rynkowi, spółki prywatne mają znacznie mniej wymogów dotyczących danych publicznych. To sprawia, że due diligence w PE jest bardziej wymagające, ponieważ zespoły transakcyjne muszą żądać, weryfikować i interpretować informacje, które nie mają publicznego zapisu. Poufny memorandum informacyjne (CIM), dostarczone przez sprzedającego, zazwyczaj służy jako punkt wyjścia, ale doświadczeni zespoły transakcyjne traktują CIM jako hipotezę do przetestowania, a nie jako wniosek do zaakceptowania.

Na początku 2026 roku globalny kapitał dry powder w PE wzrósł do 2,59 biliona dolarów, przy czym sam rynek amerykański odpowiada za rekordowe 1,1 biliona dolarów nieprzydzielonego kapitału, według Affinity. Więcej kapitału goniącego ograniczony zestaw jakościowych aktywów oznacza, że zespoły transakcyjne muszą ciężej pracować, aby znaleźć unikalne możliwości i przeprowadzać due diligence szybciej, nie rezygnując z rygoru.

Czego szukają inwestorzy PE w finansach? {#pe-financial-due-diligence}

Finansowa due diligence to najwyższy priorytet w większości transakcji PE. Zespół transakcyjny najpierw potwierdza dokładność sprawozdań finansowych firmy docelowej, a następnie zagłębia się w czynniki wpływające na wyniki, które nie zawsze są widoczne w bilansie.

Kluczowe dokumenty finansowe wymagane

- Rachunek zysków i strat, bilans oraz rachunek przepływów pieniężnych (3-5 lat historii, miesięczna szczegółowość)

- Prognozy finansowe (3 lata do przodu z szczegółowymi założeniami)

- Wyciągi bankowe uzgodnione z sprawozdaniami finansowymi

- Harmonogramy przeterminowanych należności i zobowiązań

- Analiza marży brutto na poziomie produktu i klienta

- Wartość kontraktów z klientami, średnia długość kontraktu oraz wskaźnik churn

- Koszt pozyskania klienta i wartość życiowa klienta

- Audytowane rachunki (standardowy wymóg przy większych transakcjach)

- Jakiekolwiek zadłużenie venture, linie kredytowe lub niezapłacone pożyczki z pełnymi warunkami

Analiza jakości zysków

Najważniejszym ćwiczeniem finansowym w każdej transakcji PE jest raport jakości zysków (QoE), zazwyczaj przygotowywany przez niezależną firmę księgową. QoE zagłębia się w raportowane EBITDA, aby ocenić, czy zyski są realne, powtarzalne i zrównoważone. Identyfikuje jednorazowe pozycje, które zawyżają rentowność, praktyki uznawania przychodów, które przyspieszają przyszłe przychody, oraz ryzyko koncentracji klientów, które może zniknąć, jeśli jeden kontrakt się zakończy.

Affinity opisuje QoE jako test wytrzymałości: jak wyglądałyby zyski, gdyby dwaj najwięksi klienci anulowali swoje kontrakty? Jakie byłyby wymagania dotyczące kapitału obrotowego w przypadku spowolnienia? Tego rodzaju analiza scenariuszy jest standardową praktyką dla każdego poważnego zespołu transakcyjnego.

Zespół transakcyjny analizuje również wymagania dotyczące kapitału obrotowego, które określają, ile gotówki firma potrzebuje do działania, oraz intensywność wydatków kapitałowych, która określa, ile reinwestycji firma wymaga, aby utrzymać wzrost.

PE vs. VC Due Diligence: Kluczowe różnice {#pe-vs-vc}

Podstawowa różnica polega na tym, co każdy typ inwestora próbuje zweryfikować.

Inwestorzy venture capital wspierają firmy na wczesnych etapach, gdzie historia finansowa jest skromna, a kluczowe pytanie brzmi, czy zespół założycielski potrafi zbudować coś dużego. Due diligence VC koncentruje się głównie na zespole założycielskim, jakości produktu, wielkości rynku oraz prawdopodobieństwie tezy o wzroście. Finanse mają znaczenie, ale często są to prognozy, a nie historia. Affinity opisuje firmy VC jako poszukujące silnych założycieli i mocnych wyników firmy.

Inwestorzy private equity zazwyczaj celują w bardziej dojrzałe firmy z ustalonymi przychodami, płacącymi klientami i istniejącymi zespołami zarządzającymi. Due diligence PE ma zasadniczo charakter finansowy, ponieważ teza inwestycyjna często koncentruje się na poprawie rentowności firmy i inżynierii zwrotu przy wyjściu. Inwestorzy PE szukają firm, w których mogą stworzyć wartość, co czasami oznacza poszukiwanie problemów do naprawy, a nie doskonałych wyników.

Drugą kluczową różnicą jest dźwignia finansowa. Ponieważ wiele transakcji PE korzysta z finansowania dłużnego, stabilność przepływów pieniężnych firmy docelowej, zdolność do zaciągania długów oraz możliwość obsługi płatności odsetkowych są krytycznymi czynnikami, które są nieistotne w typowej transakcji VC.

Trzecią różnicą jest CIM. Transakcje PE obejmują formalny memorandum o poufnych informacjach od sprzedającego. Transakcje VC opierają się głównie na prezentacjach i rozmowach z założycielami, a formalne materiały due diligence są zbierane dopiero po nawiązaniu wstępnego zainteresowania.

Czym jest raport jakości zysków? {#quality-of-earnings}

Raport jakości zysków to szczegółowa analiza finansowa, zazwyczaj przygotowywana przez niezależną firmę księgową na rzecz nabywcy PE, która ocenia wiarygodność i zrównoważony rozwój zgłoszonych zysków firmy docelowej.

Standardowy raport QoE obejmuje:

- Rekonsyliacja skorygowanego EBITDA: Usuwa jednorazowe pozycje, koszty nieregularne oraz wydatki specyficzne dla właściciela, które zawyżają zgłaszaną rentowność

- Przegląd uznawania przychodów: Potwierdza, że przychody są uznawane zgodnie z warunkami umowy i standardami rachunkowości, bez przedwczesnego uznawania

- Analiza koncentracji klientów: Identyfikuje, jaki procent przychodów pochodzi od 3-5 największych klientów oraz profil ryzyka tych relacji

- Normalizacja kapitału obrotowego: Ustala prawdziwą podstawę kapitału obrotowego potrzebnego do prowadzenia działalności w stabilnym stanie

- Identyfikacja zobowiązań pozabilansowych: Odkrywa zobowiązania, gwarancje lub zobowiązania warunkowe, które nie są odzwierciedlone w sprawozdaniach finansowych

- Ocena zrównoważenia przepływów pieniężnych: Sprawdza, czy wolne przepływy pieniężne mogą wspierać obsługę długu w przypadku zastosowania dźwigni

Plante Moran identyfikuje QoE jako jeden z siedmiu najważniejszych kroków w przejęciu PE, szczególnie w przypadku transakcji platformowych, gdzie nabywca planuje wykorzystać cel jako bazę do dodatkowych przejęć.

Sprzedawcy, którzy angażują doradcę QoE po stronie sprzedaży przed wejściem na rynek, znacząco redukują niepewność transakcji. Czysty, wstępnie zweryfikowany raport QoE eliminuje jeden z najczęstszych powodów, dla których nabywcy obniżają swoją cenę po potwierdzeniu due diligence.

Pięć typów due diligence w private equity {#five-types}

Każda firma PE ma swój własny proces, ale pięć kategorii due diligence pojawia się w praktycznie każdej transakcji instytucjonalnej.

1. Due Diligence Komercyjne

Due diligence komercyjne bada branżę oraz pozycję firmy docelowej w jej ramach. Ponieważ cele inwestycyjne PE są często finansowe, a nie strategiczne, niektóre firmy zatrudniają zewnętrznych doradców lub ekspertów branżowych, aby ocenić rynki, których nie znają dobrze wewnętrznie.

Kluczowe obszary oceny:

- Wielkość rynku i trajektoria wzrostu

- Pozycja konkurencyjna i obronność udziału w rynku

- Głębokość bazy klientów i ryzyko churn

- Wolumen sprzedaży według linii produktów lub usług

- Stabilność bazy dostawców

- Siła cenowa i różnicowanie produktów

- Zrównoważoność modelu przychodów

Kluczowe pytania: Czy ten rynek rośnie, czy kurczy się? Czy firma ma trwałe przewagi konkurencyjne? Jaki jest realistyczny sufit wzrostu biorąc pod uwagę dynamikę konkurencyjną?

2. Due Diligence Finansowe

Due diligence finansowe weryfikuje dokładność sprawozdań finansowych, analizuje jakość i zrównoważenie zysków poprzez proces QoE oraz modeluje przyszłe przepływy pieniężne firmy w różnych scenariuszach.

Kluczowe pytania: Czy raportowane zyski są rzeczywiste i powtarzalne? Jak wygląda znormalizowane EBITDA po usunięciu jednorazowych pozycji? Ile kapitału obrotowego firma zużywa w każdym cyklu?

3. Due Diligence Prawne

Due diligence prawne bada strukturę prawną firmy, umowy, status zgodności, portfel własności intelektualnej oraz wszelkie pending lub potencjalne postępowania sądowe. Zajmuje się również konsekwencjami zmiany własności, w tym postanowieniami o zmianie kontroli w umowach z klientami i dostawcami, które mogą umożliwić stronom opuszczenie relacji po sprzedaży.

Kluczowe pytania: Czy istnieją nieujawnione zobowiązania? Czy firma przestrzega obowiązujących regulacji we wszystkich jurysdykcjach, w których działa? Czy są istotne umowy, które wygasają w przypadku zmiany kontroli?

4. Due Diligence Zarządzania i Operacyjne

Due diligence operacyjne ocenia jakość zespołu zarządzającego, efektywność codziennych operacji oraz możliwości dla firmy PE do stworzenia wymiernej wartości po przejęciu.

Problemy znalezione tutaj nie są automatycznymi powodami do rezygnacji z transakcji. Zespół zarządzający o słabych wynikach lub nieefektywne operacje mogą dać doświadczonemu sponsorowi PE wyraźny dźwignię do tworzenia wartości, potencjalnie po bardziej atrakcyjnej cenie zakupu. Zauważenie tych problemów podczas due diligence przekształca je z ryzyk w możliwości.

Kluczowe obszary oceny:

- Struktura organizacyjna i linie raportowania

- Tło zespołu zarządzającego, dotychczasowe osiągnięcia i zgodność z celami po przejęciu

- Procesy operacyjne i dokumentacja

- Identyfikacja nieopłacalnych linii produktów

- Potencjalne nowe kanały sprzedaży i marketingu

- Technologia, która mogłaby zmniejszyć wydatki kapitałowe, jeśli zostanie zaktualizowana

Kluczowe pytania: Czy zespół zarządzający jest w stanie zrealizować plan po przejęciu? Czy istnieją nieefektywności operacyjne, które firma może rozwiązać? Czy istnieje niebezpieczna zależność od kluczowych osób?

5. Due Diligence Technologiczne i IT

Due diligence IT ocenia infrastrukturę technologiczną firmy, stan bezpieczeństwa cybernetycznego, systemy oprogramowania, praktyki zarządzania danymi oraz skalowalność. W firmach technologicznych ten strumień pracy może być tak intensywny jak przegląd finansowy.

Kluczowe obszary oceny:

- Aktualny inwentarz oprogramowania i sprzętu

- Systemy ERP, CRM, finansowe i ich integracja

- Praktyki zarządzania danymi i bezpieczeństwa

- Polityki bezpieczeństwa cybernetycznego, historia incydentów i ocena podatności

- Zdolności personelu IT i zależność od dostawców zewnętrznych

- Planowanie odzyskiwania po awarii i ciągłości działania

- Skalowalność aktualnej infrastruktury w odniesieniu do planu wzrostu po przejęciu

Kluczowe pytania: Czy technologia jest skalowalna bez dużej inwestycji kapitałowej? Czy istnieją aktywne podatności w zakresie bezpieczeństwa cybernetycznego? Czy firma polega na przestarzałych systemach, które stwarzają ryzyko operacyjne?

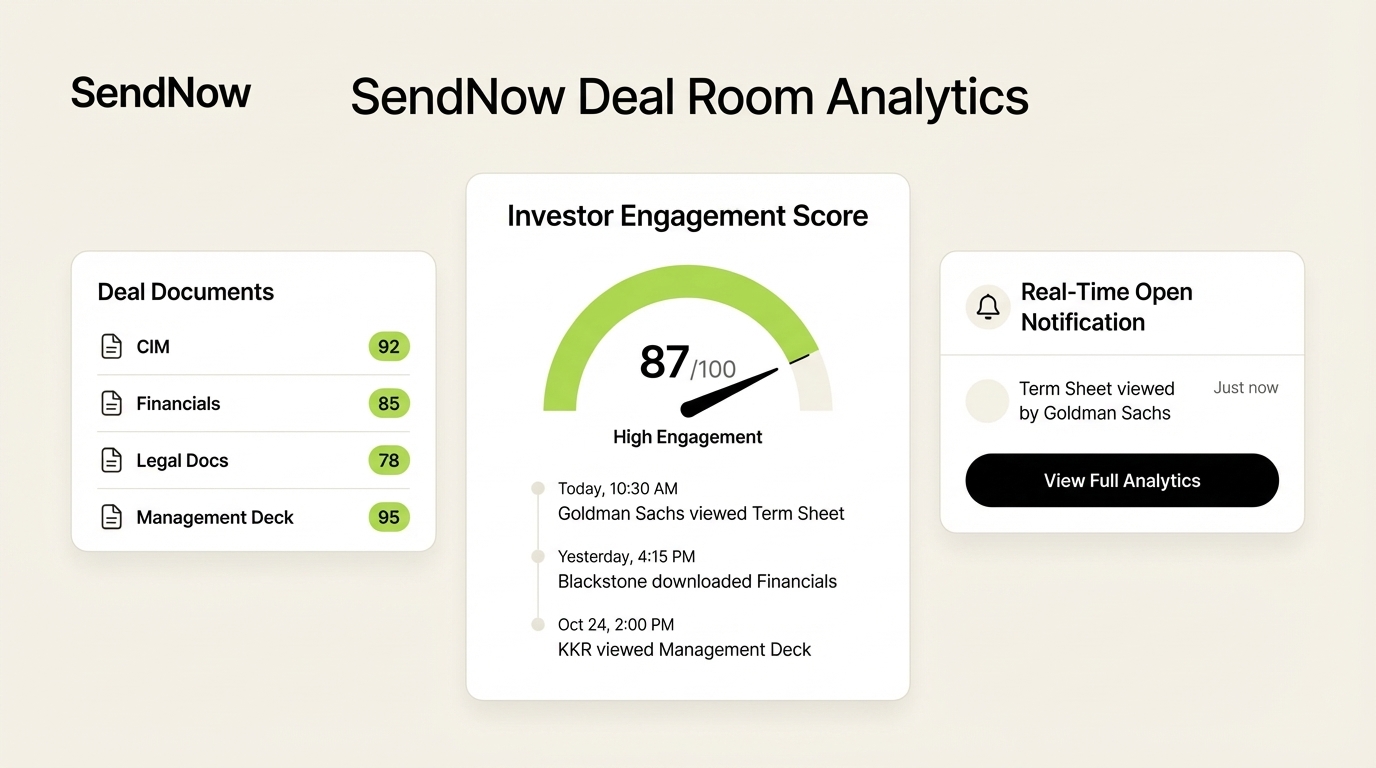

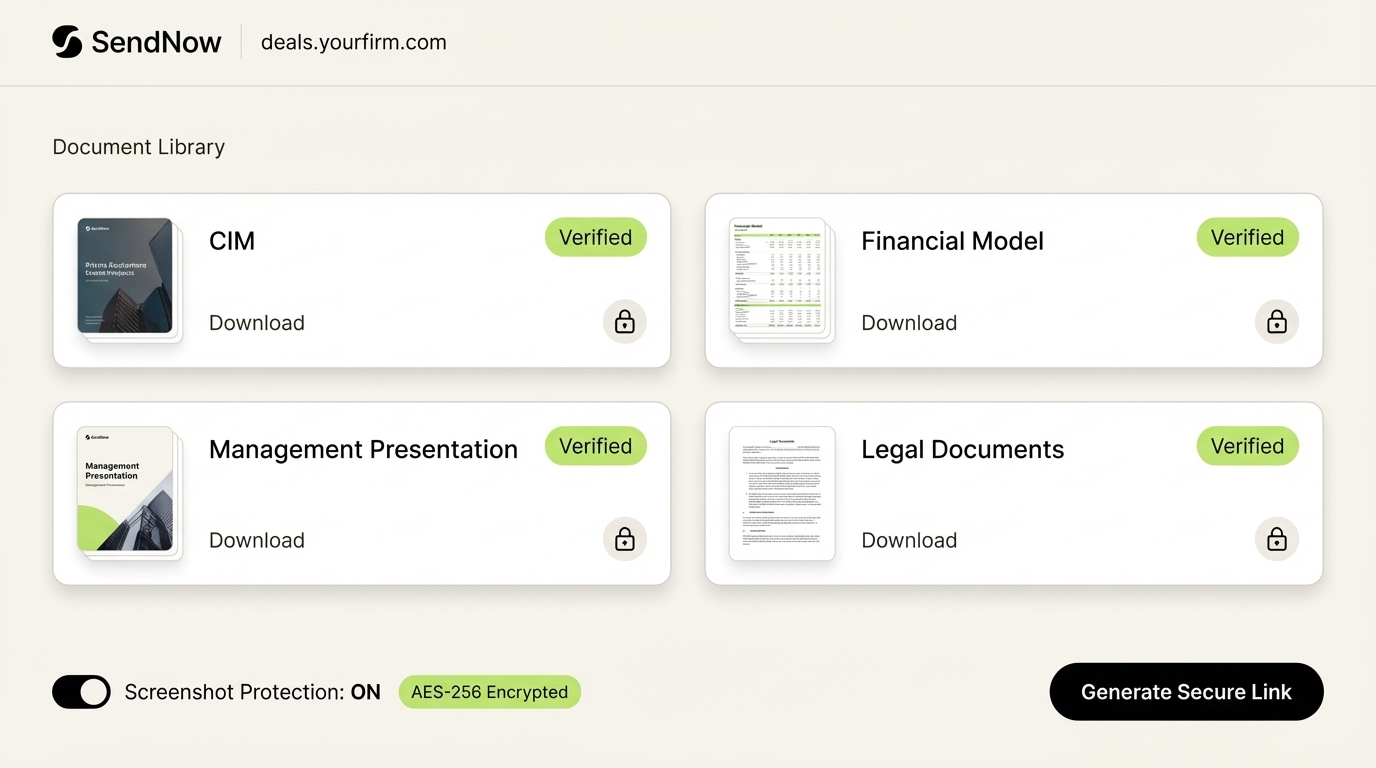

Firmy, które organizują swoje materiały due diligence na specjalnie zaprojektowanej platformie przed rozpoczęciem procesu, komunikują gotowość od pierwszego spotkania. SendNow daje sprzedawcom markowy pokój transakcyjny z szyfrowaniem AES-256, ochroną przed zrzutami ekranu, dynamicznymi znakami wodnymi oraz bramkowaniem NDA dla wrażliwych dokumentów. Analizy strona po stronie ujawniają dokładnie, które sekcje CIM, modelu finansowego lub prezentacji zarządzającej zespół transakcyjny przeglądał najstaranniej, dając sprzedawcom znaczną przewagę w każdej rozmowie follow-up.

Czerwone flagi, na które zwracają uwagę inwestorzy PE {#red-flags}

Doświadczeni zespoły transakcyjne wiedzą, jak wygląda kłopot, zanim się ujawni. Oto kategorie czerwonych flag, które najczęściej spowalniają lub zabijają transakcje.

Czerwone flagi finansowe

- Wzrost przychodów, który nie zgadza się z faktycznie zebranym gotówką

- Wysoka koncentracja klientów: 3 największych klientów stanowią 70% lub więcej całkowitych przychodów

- Spadające marże brutto, które nie są wyjaśnione przez udokumentowaną, zamierzoną strategię cenową

- Nieujawnione transakcje z podmiotami powiązanymi lub pożyczki od właścicieli

- Przychody odroczone uznawane wcześniej niż wspierane umową

- Wiek należności, który pokazuje duże salda powyżej 90 dni bez wyjaśnienia

- EBITDA, która wygląda dobrze na papierze, ale słabo po usunięciu korzyści specyficznych dla właściciela i jednorazowych pozycji

Czerwone flagi prawne i zgodności

- Oczekujące postępowania sądowe lub dochodzenia regulacyjne, które nie zostały ujawnione w CIM

- Brak umów o przeniesieniu własności intelektualnej od kluczowych współpracowników

- Otwarta korespondencja z organami podatkowymi sugerująca ryzyko audytu

- Istotne umowy z klauzulami o zakończeniu w przypadku zmiany kontroli

- Naruszenia regulacyjne w głównym obszarze działalności firmy

Czerwone flagi zarządzania

- Zależność od kluczowej osoby: CEO osobiście kontroluje wszystkie główne relacje z klientami, bez udokumentowanej ścieżki sukcesji

- Wysoka rotacja kadry zarządzającej w ciągu 12 do 24 miesięcy przed sprzedażą

- Struktury wynagrodzeń zarządzających, które są całkowicie niezgodne z ekonomią własności PE

- Założyciele niejasni lub wymijający w kwestii swoich intencji dotyczących roli po przejęciu

Czerwone flagi operacyjne

- Brak udokumentowanych procesów; firma działa na wiedzy instytucjonalnej posiadanej przez jedną lub dwie osoby

- Infrastruktura IT wymagająca znacznych inwestycji kapitałowych, zanim będzie mogła wspierać wzrost

- Relacje z klientami zarządzane całkowicie przez jednego sprzedawcę bez rejestru CRM

- Ryzyko koncentracji dostawców porównywalne do ryzyka koncentracji klientów

NMS Consulting dobrze to ujęło: due diligence w PE to narzędzie decyzyjne, które określa, co jest prawdą, co jest ryzykowne, co tworzy wartość i co z tym zrobić. Czerwone flagi są danymi wejściowymi do tej decyzji, a nie automatycznymi dyskwalifikatorami. Firma, która dostrzega problem do naprawienia podczas due diligence, może uwzględnić go w transakcji i przekształcić w możliwość tworzenia wartości po zamknięciu.

Jak długo trwa due diligence w private equity? {#timeline}

Due diligence w PE zazwyczaj trwa od 60 do 90 dni od podpisania listu intencyjnego (LOI) do zamknięcia transakcji. W przypadku mniejszych, prostszych transakcji może zakończyć się w ciągu 45 dni. W przypadku skomplikowanych przejęć platformowych z wieloma jurysdykcjami, wymaganiami regulacyjnymi lub kontrowersyjnymi kwestiami, może się wydłużyć do 120 dni lub więcej.

Harmonogram zależy od kilku czynników:

| Czynnik | Wpływ na harmonogram |

|---|---|

| Kompletność materiałów sprzedawcy na początku | Największa pojedyncza zmienna; niekompletne materiały wydłużają czas o tygodnie |

| Złożoność finansowa i prawna firmy | Większa złożoność oznacza więcej równoległych strumieni pracy |

| Zaangażowanie stron trzecich (audytorzy, prawnicy ds. własności intelektualnej, konsultanci ds. środowiska) | Harmonogramy stron trzecich często są poza kontrolą zespołu transakcyjnego |

| Dynamika negocjacji dotyczących ceny i warunków | Kontrowersyjne ustalenia QoE lub nieporozumienia dotyczące kapitału obrotowego spowalniają proces |

| Liczba zaangażowanych jurysdykcji | Międzynarodowe transakcje wymagają przeglądu prawnego i podatkowego w wielu jurysdykcjach |

Według E78 Partners, transakcje, które utknęły, najczęściej mają miejsce, ponieważ sprzedawca nie był przygotowany, a nie dlatego, że kupujący był wolny. Firmy, które wstępnie wypełniają swoje pokoje danych, rozwiązują zaległe problemy prawne przed wejściem na rynek i angażują doświadczonych doradców M&A, zamykają transakcje znacznie szybciej niż te, które zaczynają przygotowania po podpisaniu LOI.

Najbardziej kontrolowalną zmienną w całym procesie due diligence w PE jest jakość przygotowania po stronie sprzedającego.

Wnioski

Due diligence w private equity to najdokładniejsze badanie, z jakim kiedykolwiek boryka się prywatna firma. Testuje jednocześnie finanse, operacje, zgodność prawną, jakość zarządzania i infrastrukturę technologiczną. Firmy, które przetrwają to badanie w dobrym stanie i zamkną transakcję na korzystnych warunkach, robią to, ponieważ przygotowały się na długo przed formalnym rozpoczęciem procesu.

Dobrze zorganizowana sala danych, czyste sprawozdania finansowe, rozwiązane problemy prawne i udokumentowane operacje nie są zaletami. To podstawowe oczekiwanie każdego wyrafinowanego nabywcy.

Jeśli przygotowujesz firmę do sprzedaży w PE lub potrzebujesz bezpiecznej platformy dla swojej sali transakcyjnej, SendNow oferuje markowe sale transakcyjne z bramkami NDA, dynamicznymi znakami wodnymi, szyfrowaniem AES-256, ochroną zrzutów ekranu i oceną zaangażowania AI. Plan biznesowy zaczyna się od 33 USD miesięcznie dla zespołów liczących do trzech członków. Rozpocznij bezpłatny okres próbny bez potrzeby podawania danych karty kredytowej.

Czytaj dalej

- Najlepsze praktyki dotyczące pomieszczeń transakcyjnych Private Equity na 2026 rok

- Lista kontrolna due diligence M&A: Pełny przewodnik na 2026 rok

- Kwestionariusz due diligence: Kompletny szablon dla inwestorów

- Czym jest wirtualna sala danych? Pełny przewodnik dla profesjonalistów finansowych

- Jak bankierzy inwestycyjni dzielą się dokumentami w 2026 roku