Lista kontrolna Due Diligence M&A: Pełny przewodnik na 2026 rok

Lista kontrolna due diligence M&A: Pełny przewodnik na 2026 rok

Lista kontrolna due diligence M&A organizuje pełny zakres dochodzenia, które nabywcy przeprowadzają między podpisaniem listu intencyjnego a zobowiązaniem się do zakupu, obejmując ryzyko finansowe, prawne, operacyjne i techniczne we wszystkich istotnych obszarach docelowego biznesu. Ten przewodnik zawiera kompletną listę kontrolną na 2026 rok, szczegółową listę żądań dokumentów, ekspertyzy dotyczące flag czerwonych, które mogą zabić transakcję, oraz najlepsze praktyki dotyczące bezpiecznego zarządzania dokumentami.

TLDR: Lista kontrolna due diligence w M&A obejmuje 12 kluczowych obszarów: korporacyjny/organizacyjny, finansowy, podatkowy, prawny, własność intelektualna, zasoby ludzkie, technologia, cyberbezpieczeństwo, klienci/przychody, regulacyjny, ubezpieczenia oraz nieruchomości. Due diligence zazwyczaj trwa od 6 do 12 tygodni po podpisaniu LOI. Najczęstsze przyczyny niepowodzeń transakcji to nieprawidłowości finansowe, klauzule zmiany kontroli w istotnych umowach, nieprzypisana własność intelektualna oraz nieujawnione postępowania sądowe. Ten przewodnik zawiera pełną listę kontrolną oraz bezpieczny system zarządzania dokumentami dla transakcji w 2026 roku.

Wprowadzenie

Żaden deal M&A nie zamyka się bez due diligence. Pomiędzy listem intencyjnym a umową zakupu, kupujący ma jedno zadanie: zweryfikować wszystko. Potwierdzić, że dane finansowe zgadzają się z prezentacją. Znaleźć zobowiązania, które sprzedający nie ujawnili. Zrozumieć umowy, które przetrwają transakcję oraz te, które wygasają w przypadku zmiany kontroli.

Większość przewodników po M&A koncentruje się głównie na due diligence finansowym. To ważne - ale jak zauważa Acquisition Stars, problemy, które zabijają transakcje lub kosztują kupujących setki tysięcy dolarów po zamknięciu, są często prawne: umowa, która wygasa w przypadku zmiany kontroli, IP, które nigdy nie zostało prawidłowo przypisane, lub umowa o pracę z sześciocyfrowym progiem odprawy ukrytym w harmonogramie.

Lista kontrolna due diligence M&A to narzędzie, które zapobiega tym niespodziankom. Organizuje dochodzenie kupującego w ścisłe strumienie robocze, zapewnia, że nic nie umknie, i dostarcza ślad audytowy, który chroni transakcję oraz obie strony po zamknięciu.

Ten przewodnik z 2026 roku obejmuje wszystkie 12 kategorii due diligence M&A, dokumenty, których potrzebujesz w każdym strumieniu roboczym, czerwone flagi, które zabijają transakcje, różnice między due diligence po stronie kupującego a sprzedającego oraz jak nowoczesne zespoły transakcyjne zarządzają przepływem dokumentów w sposób bezpieczny od LOI do zamknięcia.

Czym jest lista kontrolna due diligence w M&A?

Lista kontrolna due diligence w M&A to uporządkowana lista dokumentów, która organizuje dochodzenie przeprowadzane przez nabywcę (lub jego doradców) przed zamknięciem fuzji lub przejęcia. Kieruje ona firmę docelową do dostarczenia konkretnych dokumentów, danych i oświadczeń w każdym istotnym obszarze działalności.

Lista kontrolna pełni wiele funkcji:

- Tworzy kompleksowy zakres dochodzenia, aby nic nie zostało pominięte

- Daje sprzedającemu jasną listę żądań, aby zbieranie dokumentów mogło przebiegać równolegle w różnych strumieniach roboczych

- Zapewnia dokumentację transakcji, do której zespoły prawne odnoszą się przy sporządzaniu oświadczeń i gwarancji w umowie zakupu

- Generuje ustalenia, które wspierają wycenę transakcji, struktury earn-out lub prośby o dostosowanie ceny

Zgodnie z Bloomberg Law, standardowa lista kontrolna dokumentów due diligence w M&A obejmuje ogólne sprawy korporacyjne, sprawozdania finansowe, dokumenty podatkowe, istotne umowy, dane pracowników, IP, nieruchomości oraz zgodność z regulacjami. Lista kontrolna zazwyczaj towarzyszy formalnemu liście żądania dokumentów wysyłanemu do sprzedającego krótko po podpisaniu LOI, a odpowiedzi trafiają do wirtualnej sali danych (VDR) zorganizowanej według strumienia roboczego.

Jak zauważa DFIN, "organizacja jest ważna dla obu stron" w fazie due diligence. Bez dobrze zorganizowanej listy kontrolnej i zdyscyplinowanego procesu, okno due diligence się wydłuża, ryzyko ponownego negocjowania rośnie, a transakcje, które powinny zostać zamknięte, często nie dochodzą do skutku.

Jakie są główne kategorie na liście kontrolnej due diligence w M&A?

Kompleksowa lista kontrolna due diligence w M&A obejmuje 12 podstawowych kategorii. Poniżej znajduje się pełne zestawienie kategoria po kategorii dla transakcji w 2026 roku:

1. Korporacyjne i organizacyjne

- Akty założycielskie, statut oraz wszystkie zmiany

- Protokoły i uchwały zarządu (ostatnie 3-5 lat)

- Umowy akcjonariuszy, umowy głosowania oraz prawa pierwszeństwa

- Tabela kapitalizacji (w pełni rozwodniona) z wszystkimi udziałami, opcjami, warrantami i instrumentami zamiennymi

- Schemat organizacyjny wszystkich podmiotów prawnych i spółek zależnych

- Informacje o kwalifikacjach zagranicznych i zarejestrowanym agencie

2. Finanse

- Audytowane sprawozdania finansowe za ostatnie 3 lata obrotowe (rachunek zysków i strat, bilans, przepływy pieniężne)

- Najnowsze tymczasowe sprawozdania finansowe (miesięczne lub kwartalne)

- Rachunki zarządzające i pakiety raportowania finansowego na poziomie zarządu

- Przychody według produktu, klienta, geograficznego i kanału

- Harmonogram przeterminowanych należności i historia złych długów

- Analiza kapitału obrotowego i znormalizowany mostek EBITDA

- Historia wydatków kapitałowych i prognoza

- Harmonogram zadłużenia z warunkami, zobowiązaniami i datami wykupu

3. Podatki

- Federalne, stanowe i lokalne zeznania podatkowe za ostatnie 3 lata

- Jakiekolwiek otwarte audyty podatkowe, spory lub powiadomienia od organów podatkowych

- Polityki cen transferowych dla firm z międzynarodowymi operacjami

- Przeniesienia strat operacyjnych (NOL) i wszelkie ograniczenia z sekcji 382

- Historia zgodności z podatkiem od sprzedaży i otwarte ryzyko

4. Prawo i postępowania sądowe

- Wszystkie pending, zagrożone lub zakończone postępowania sądowe w ciągu ostatnich 5 lat

- Umowy materialne (umowy z klientami, dostawcami, licencyjne, dystrybucyjne i partnerskie)

- Klauzule dotyczące zmiany kontroli we wszystkich umowach materialnych

- Zgody osób trzecich wymagane do zakończenia transakcji

- Umowy o przeniesieniu własności intelektualnej i umowy o dzieło

- Korespondencja regulacyjna, dochodzenia rządowe lub zgody

5. Własność intelektualna

- Pełny inwentarz IP: patenty (przyznane i w toku), znaki towarowe, prawa autorskie, tajemnice handlowe

- Umowy o przeniesieniu IP dla wszystkich założycieli, pracowników i kontrahentów

- Inwentarz oprogramowania open source i zgodność z licencjami

- Licencje IP osób trzecich (wewnętrzne i zewnętrzne)

- Rejestracje nazw domen i kont w mediach społecznościowych

6. Zasoby ludzkie

- Pełna lista pracowników z tytułami, wynagrodzeniem, datami rozpoczęcia pracy i lokalizacją

- Umowy o pracę dla wszystkich kierowników i kluczowych pracowników

- Umowy o odprawy, zmianę kontroli i zatrzymanie

- Plany świadczeń (zdrowotne, emerytalne, kapitałowe) i status finansowania

- Podręcznik pracownika, polityki i dokumentacja zgodności HR

- Pending lub zagrożone roszczenia pracownicze, zarzuty EEOC lub spory pracownicze

- Umowy z wykonawcami i konsultantami z analizą klasyfikacji

7. Technologia i IT

- Przegląd architektury systemu i dokumentacja infrastruktury

- Praktyki rozwoju oprogramowania, własność kodu i standardy dokumentacji

- Licencje SaaS i oprogramowania (dla dostawców i klientów)

- Polityki bezpieczeństwa danych, plan reakcji na incydenty i historia naruszeń

- Historia dostępności i dostępności systemu

- Integracje zewnętrzne i zależności API

8. Cyberbezpieczeństwo

- Ramy bezpieczeństwa w użyciu (SOC 2, ISO 27001, NIST itp.) z aktualnym statusem certyfikacji

- Wyniki testów penetracyjnych z ostatnich 12-24 miesięcy

- Program zarządzania lukami i historia poprawek

- Polityki kontroli dostępu i zarządzanie kontami uprzywilejowanymi

- Historia naruszeń danych, incydentów z ransomware lub zdarzeń nieautoryzowanego dostępu

- Warunki polisy ubezpieczeniowej od cyberzagrożeń i limity ochrony

9. Klienci i przychody

- Lista 20 najlepszych klientów z ARR/przychodami, datami rozpoczęcia i odnowienia umów oraz prawami do rozwiązania

- Analiza koncentracji klientów (procent przychodów z 5 najlepszych klientów)

- Wskaźnik churn według kohort dla firm SaaS lub subskrypcyjnych

- Pipeline umów z klientami i prognoza odnowień

- Wyniki net promoter, dane o satysfakcji klientów lub wyniki ankiet

10. Regulacje i środowisko

- Wszystkie istotne pozwolenia, licencje i zatwierdzenia regulacyjne

- Korespondencja regulacyjna i wszelkie pending działania zgodności

- Oceny środowiskowe dla posiadanych lub wynajmowanych nieruchomości

- Rekordy OSHA i dokumentacja zgodności z bezpieczeństwem w miejscu pracy

- Specyficzne dla branży zgłoszenia regulacyjne (FINRA, SEC, FDA, FCC itp. w stosownych przypadkach)

11. Ubezpieczenia

- Harmonogram wszystkich polis ubezpieczeniowych z limitami ochrony, kwotami składek i datami wygaśnięcia

- Historia roszczeń za ostatnie 3-5 lat

- Jakiekolwiek luki w ochronie lub polisy z klauzulami zmiany kontroli

- Szczegóły dotyczące ubezpieczenia odpowiedzialności cywilnej dyrektorów i oficerów (D&O)

12. Nieruchomości

- Harmonogram wszystkich posiadanych i wynajmowanych nieruchomości

- Umowy najmu z kluczowymi warunkami (czynsz, okres, opcje odnowienia, postanowienia o cesji)

- Raporty środowiskowe dla posiadanych nieruchomości

- Jakiekolwiek pending spory dotyczące nieruchomości lub postępowania o wywłaszczenie

Zespoły transakcyjne korzystają z SendNow, aby zorganizować dokumenty due diligence M&A w markowanym, kontrolowanym dostępie pomieszczeniu transakcyjnym, z pełną widocznością zaangażowania nabywców.

Jak długo trwa due diligence w M&A?

Due diligence w M&A zazwyczaj trwa od 6 do 12 tygodni po podpisaniu listu intencyjnego (LOI). Czas trwania różni się w zależności od wielkości transakcji, złożoności organizacyjnej oraz tego, jak dobrze przygotowany jest sprzedawca na początku.

Acquisition Stars przedstawia typowe harmonogramy przejęć w zależności od wielkości transakcji:

- Małe transakcje (poniżej 10 mln USD): 3-6 miesięcy łącznie (od LOI do zamknięcia), z due diligence trwającym 4-6 tygodni

- Transakcje średniego rynku (10 mln USD - 250 mln USD): 6-9 miesięcy łącznie, z due diligence trwającym 6-10 tygodni

- Duże transakcje (powyżej 250 mln USD): 9-15 miesięcy lub dłużej, z przedłużonym due diligence często przekraczającym 12 tygodni

Software Equity Group zauważa, że w M&A SaaS, due diligence przebiega szybciej, gdy sprzedawca już zorganizował swoją wirtualną bazę danych przed podpisaniem LOI. "Nabywcy powinni potwierdzać to, co już wiedzą, a nie odkrywać niespodzianki, które spowalniają momentum lub tworzą presję na ponowne negocjacje."

Kluczowe etapy w ramach okna due diligence zazwyczaj przebiegają następująco:

- Tygodnie 1-2: Sprzedawca wypełnia wirtualną bazę danych; nabywca wyznacza liderów strumieni roboczych

- Tygodnie 2-4: Przegląd dokumentów w ramach strumieni roboczych finansowych, prawnych, technicznych i operacyjnych

- Tygodnie 3-6: Sesje Q&A z zarządem, prośby o dodatkowe dokumenty i wizyty w siedzibach

- Tygodnie 6-10: Raporty specjalistyczne (jakość zysków, due diligence technologiczne, ocena HR)

- Tygodnie 8-12: Prawne opracowanie umowy zakupu na podstawie wyników due diligence; finalne potwierdzające elementy

Jakie dokumenty są wymagane w procesie due diligence M&A?

Podstawowe żądanie dokumentów w ramach wszystkich transakcji M&A konsekwentnie obejmuje następujące najważniejsze obszary robocze:

Dokumenty finansowe

- 3-letnie audytowane sprawozdania finansowe (rachunek zysków i strat, bilans, przepływy pieniężne)

- Zarządzane konta za ostatnie 12 miesięcy

- W pełni rozwodniona tabela kapitalizacji

- Harmonogram przeterminowanych należności

- Budżet w porównaniu do rzeczywistych wydatków za bieżący rok

- Znormalizowany harmonogram EBITDA ze wszystkimi udokumentowanymi korektami

Dokumenty prawne

- Certyfikat założenia, statut i wszystkie zmiany

- Protokoły z posiedzeń zarządu i akcjonariuszy (3-5 lat)

- Wszystkie istotne umowy z matrycą podsumowującą umowy

- Umowy o pracę i umowy kapitałowe dla kadry kierowniczej

- Umowy o przeniesieniu własności intelektualnej dla wszystkich założycieli, pracowników i kontrahentów

- Podsumowanie toczących się sporów sądowych i wszelkie dekrety zgody

Dokumenty podatkowe

- Federalne i stanowe zeznania podatkowe (3 lata)

- Korespondencja z IRS lub stanowym organem podatkowym

- Dokumenty robocze dotyczące rezerw podatkowych z audytowanych sprawozdań finansowych

Dokumenty HR

- Pełna lista pracowników i harmonogram wynagrodzeń

- Schemat organizacyjny

- Umowy o zmianie kontroli i umowy o odprawy

- Dokumenty dotyczące planów świadczeń dla pracowników i oświadczenia o finansowaniu

Dokumenty technologiczne i bezpieczeństwa

- Przegląd architektury systemu i infrastruktury

- Polityki bezpieczeństwa i najnowszy raport z testu penetracyjnego

- Inwentarz licencji SaaS i oprogramowania

- Plan reakcji na incydenty i wszelka historia naruszeń

Dobrze zorganizowani sprzedawcy, którzy przesyłają dokumenty do uporządkowanej wirtualnej sali danych przed podpisaniem LOI, konsekwentnie doświadczają krótszych okresów due diligence i mniejszej liczby zdarzeń związanych z ponownym negocjowaniem - ponieważ nabywcy spędzają czas na potwierdzaniu, a nie na poszukiwaniu.

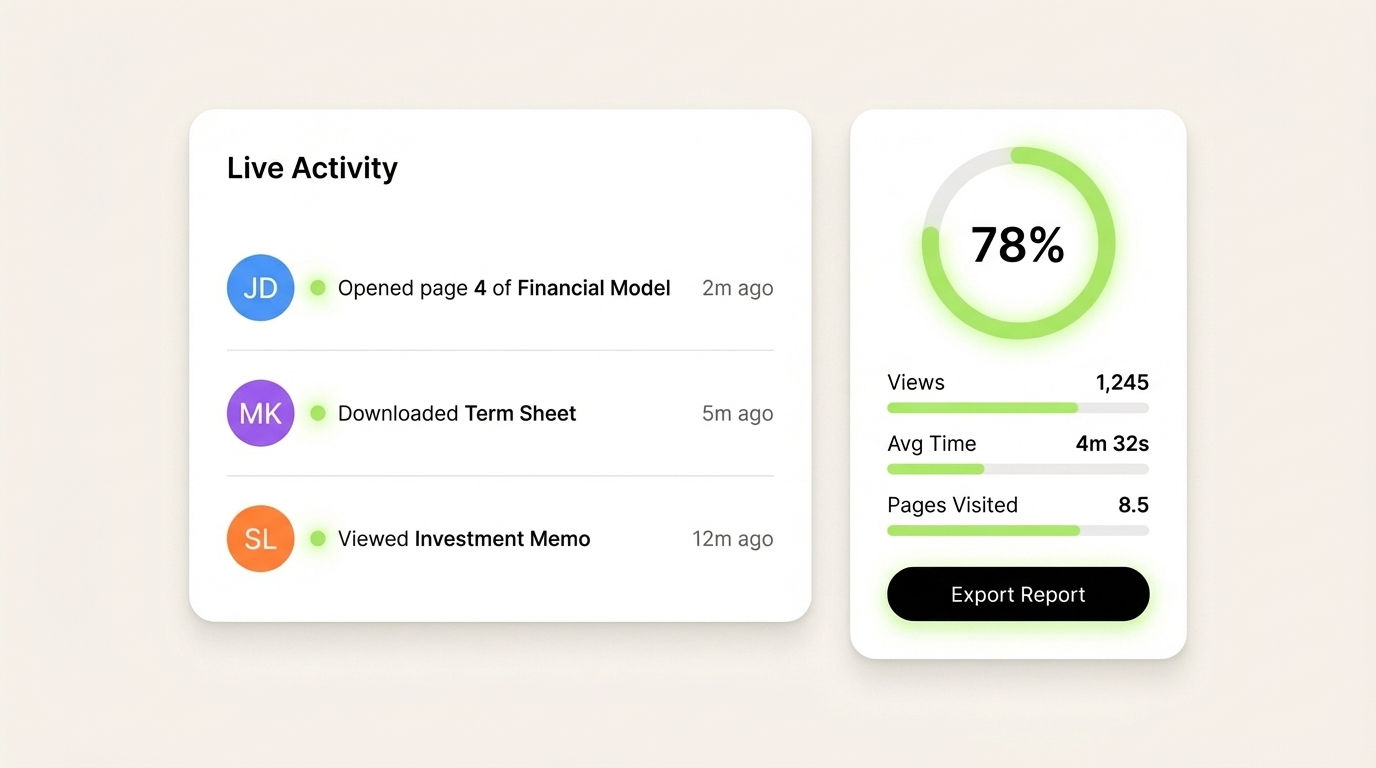

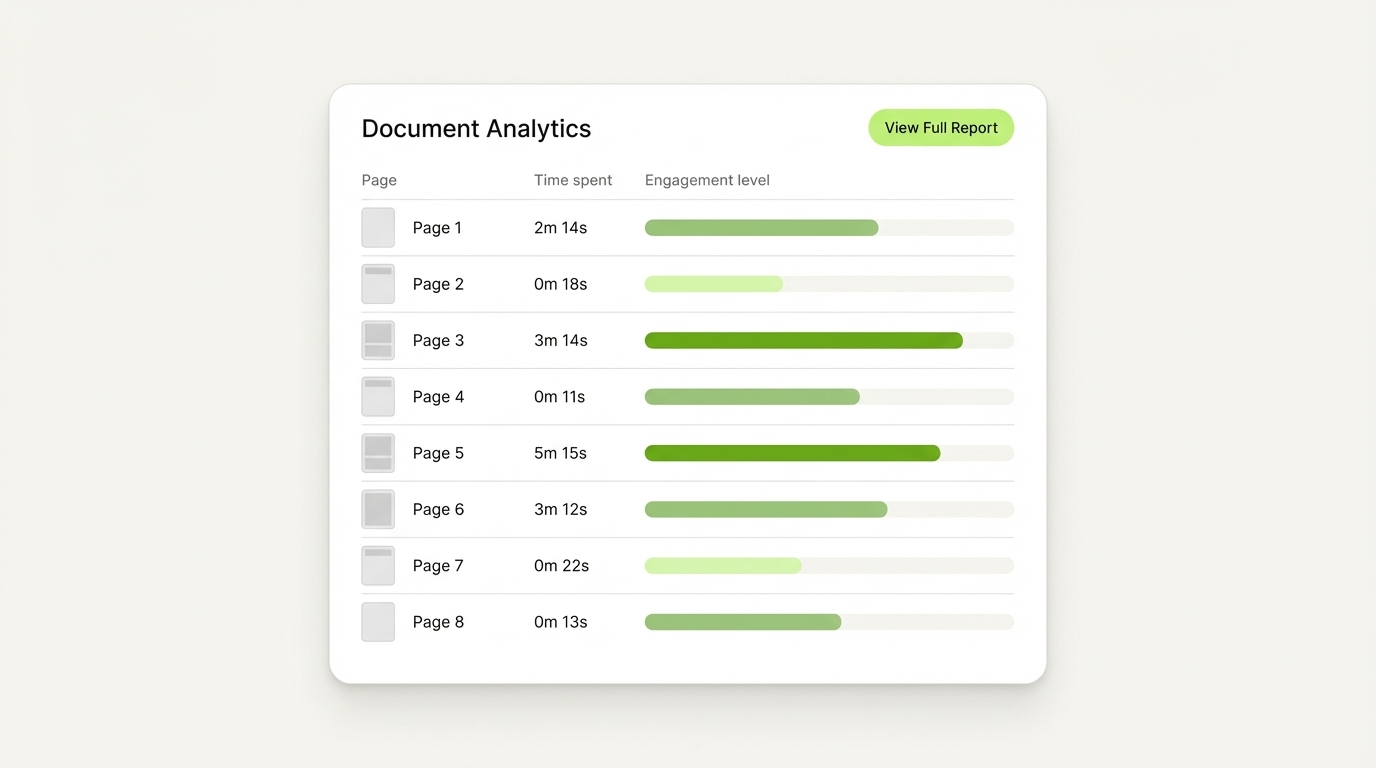

Real-time feed aktywności SendNow pokazuje zespołom transakcyjnym dokładnie, kiedy nabywcy otwierają dokumenty i które sekcje przeglądają, dając sprzedawcom informacje w trakcie procesu due diligence.

Jakie są największe czerwone flagi w due diligence M&A?

Czerwone flagi w due diligence mogą albo całkowicie zabić transakcje, albo wymusić obniżenie cen. Według Robbins DiMonte, najbardziej poważne kategorie to:

Czerwone flagi finansowe

- Przychody, które nie mogą być uzgodnione z wyciągami bankowymi lub zeznaniami podatkowymi

- Koncentracja klientów powyżej 25-30% w jednym koncie bez długoterminowej umowy

- Szybko rosnące dni zaległych należności (DSO), sugerujące problemy z windykacją

- Niekonsekwentne lub przekształcone sprawozdania finansowe z poprzednich lat

- Zobowiązania pozabilansowe lub zobowiązania warunkowe, które nie zostały ujawnione w sprawozdaniach finansowych

- Dostosowania EBITDA, które wydają się agresywne lub brakuje im wsparcia dokumentacyjnego

Czerwone flagi prawne

- Klauzule zmiany kontroli w istotnych umowach z klientami lub dostawcami, które pozwalają na rozwiązanie po zamknięciu

- IP opracowane przez założycieli lub wykonawców bez formalnych umów o cesję

- Trwające lub grożące postępowania sądowe z istotnym narażeniem finansowym

- Zgody stron trzecich wymagane do zakończenia transakcji, które nie zostały jeszcze zabezpieczone

Czerwone flagi operacyjne

- Zależność od kluczowych osób bez planu sukcesji (jeden założyciel posiada wszystkie relacje z klientami)

- Niedokumentowane procesy, które utrudniają prowadzenie działalności po przejęciu

- Wysoka rotacja pracowników, szczególnie w inżynierii lub obsłudze klienta

- Brak udokumentowanych systemów, SOP lub kontroli wewnętrznych

Czerwone flagi technologiczne

- Znaczące zadłużenie techniczne w infrastrukturze podstawowego produktu

- Nierozwiązane luki w zabezpieczeniach lub przeszłe naruszenia danych

- Komponenty oprogramowania open source, które stwarzają ryzyko IP lub licencyjne

- Zależności od dostawców bez udokumentowanych SLA lub klauzul wyjścia

Czerwone flagi HR

- Kluczowi pracownicy z umowami wynagrodzeniowymi, które wywołują duże płatności z tytułu zmiany kontroli przy zamknięciu

- Niewłaściwie sklasyfikowani pracownicy (pracownicy traktowani jako niezależni wykonawcy)

- Oczekujące roszczenia EEOC lub pozwy zbiorowe od obecnych lub byłych pracowników

Według Brinen & Associates, nieudane due diligence prowadzi do "załamań transakcji, nieoczekiwanych zobowiązań, napiętych relacji, a w najgorszych przypadkach, postępowania sądowego po zamknięciu." Firmy, które unikają tych wyników, to te, które traktują przygotowanie do due diligence jako ciągłą dyscyplinę, a nie jednorazowy bieg wywołany LOI.

Jaka jest różnica między due diligence po stronie kupującego a po stronie sprzedającego?

Due diligence po stronie kupującego to badanie, które przeprowadza nabywca na temat docelowej firmy. Celem nabywcy jest weryfikacja przedstawionych informacji, ujawnienie ryzyk oraz informowanie o cenie i warunkach transakcji. Due diligence po stronie kupującego jest zazwyczaj przeprowadzane przez doradców nabywcy: bankierów inwestycyjnych, prawników, księgowych i specjalistów technicznych.

Due diligence po stronie sprzedającego (nazywane również due diligence dostawcy, lub VDD) to badanie, które sprzedający przeprowadza na własnym biznesie przed wyjściem na rynek. Sprzedający zatrudnia doradców, aby zidentyfikować i rozwiązać potencjalne problemy, zanim zobaczą je nabywcy, tworząc raport po stronie sprzedającego, który jest udostępniany wiarygodnym oferentom w trakcie procesu.

Kluczowe różnice:

| Due Diligence Po Stronie Kupującego | Due Diligence Po Stronie Sprzedającego | |

|---|---|---|

| Kto zleca | Nabywca | Sprzedający |

| Cel | Weryfikacja i zmniejszenie ryzyka przejęcia | Przygotowanie do sprzedaży, wyprzedzenie ustaleń nabywcy |

| Czas | Po podpisaniu LOI | Przed wyjściem na rynek |

| Główny rezultat | Informuje o cenie zakupu i przedstawionych gwarancjach | Zmniejsza ryzyko renegocjacji przez nabywcę; skraca czas |

Due diligence po stronie sprzedającego staje się coraz bardziej powszechne w konkurencyjnych procesach M&A. Kiedy sprzedający przygotowuje raport VDD z wyprzedzeniem, sygnalizuje to instytucjonalną dojrzałość, zmniejsza niepewność dla nabywców, skraca czas due diligence i często wspiera wyższą cenę, redukując asymetrię informacji, którą nabywcy wykorzystują do uzasadnienia rabatów.

W procesach po stronie sprzedającego sponsorowanych przez PE lub prowadzonych przez bankierów, raport jakości zysków (QoE) po stronie sprzedającego w połączeniu z uporządkowanym pokojem danych VDD stał się bliski standardowej praktyki w transakcjach na rynku średnim.

Dzięki śledzeniu zaangażowania na poziomie stron w SendNow, doradcy po stronie sprzedaży mogą dokładnie zobaczyć, które sekcje raportu VDD każdy oferent spędza najwięcej czasu na przeglądaniu, co informuje ich strategię dalszych działań w czasie rzeczywistym.

Jak zespoły transakcyjne zarządzają dokumentami due diligence M&A w sposób bezpieczny?

Bezpieczeństwo dokumentów w M&A nie jest opcjonalne. Materiały udostępniane podczas due diligence obejmują audytowane dane finansowe, umowy z klientami, dane dotyczące wynagrodzeń pracowników oraz szczegółowe inwentarze IP. Jedno wycieknięcie może zniweczyć transakcję, narazić spółkę publiczną na odpowiedzialność za handel wewnętrzny lub zaszkodzić relacjom z klientami i pracownikami przed zamknięciem.

Standardowe podejście wykorzystuje wirtualną przestrzeń danych (VDR) do centralizacji udostępniania dokumentów. Dobrze zarządzana przestrzeń transakcyjna ma:

Granularne kontrole dostępu: Każda strona (nabywca, ich doradca, ich doradca finansowy) widzi tylko dokumenty istotne dla ich strumienia pracy. Segmentuj dostęp od pierwszego przesłania.

Dynamiczne znaki wodne: Każda strona każdego dokumentu zawiera imię i nazwisko widza, organizację oraz znacznik czasu. To zniechęca do wycieków i dostarcza dowodów sądowych, jeśli dane pojawią się poza procesem.

Ochrona zrzutów ekranu: Dla najbardziej wrażliwych materiałów (dane dotyczące wyników finansowych, umowy z klientami), blokowanie zrzutów ekranu zapobiega cyfrowemu lub fizycznemu przechwytywaniu poufnych danych.

Pełne ścieżki audytu: Kompletne logi tego, kto uzyskał dostęp do którego dokumentu, kiedy i na jak długo. Tworzy to jasny zapis ujawnienia, który jest cenny w sporach po zamknięciu dotyczących tego, do czego nabywca miał dostęp przed podpisaniem.

Powiadomienia w czasie rzeczywistym: Sprzedawcy i ich doradcy korzystają z wiedzy, kiedy nabywcy otwierają kluczowe dokumenty. W momencie, gdy zespół nabywcy zaczyna przeglądać raport jakości zysków lub harmonogram umów z klientami, zespół sprzedający może przygotować się na pytania, które zazwyczaj pojawiają się w ciągu 24-48 godzin.

SendNow jest stworzony specjalnie dla tego przepływu pracy, zaprojektowany z myślą o profesjonalistach finansowych zarządzających wrażliwymi dokumentami transakcyjnymi. Łączy bramkowanie NDA, analitykę strona po stronie, powiadomienia o otwarciu w czasie rzeczywistym, dynamiczne znaki wodne oraz ochronę zrzutów ekranu w jednej markowej przestrzeni transakcyjnej. Zbudowany na szyfrowaniu AES-256 i infrastrukturze AWS z zgodnością z GDPR, SendNow zapewnia bankierom inwestycyjnym, zespołom transakcyjnym PE oraz doradcom M&A kontrolę bezpieczeństwa, której wymaga ten proces. Plan Biznesowy zaczyna się od 33 USD/miesiąc dla zespołów liczących trzy osoby, co sprawia, że profesjonalne zabezpieczenie transakcji jest dostępne bez kosztów licencji VDR dla przedsiębiorstw.

Wnioski

Rygorystyczny proces due diligence w M&A chroni nabywców przed niespodziankami po zamknięciu transakcji, daje sprzedawcom możliwość proaktywnego zajęcia się problemami i buduje wzajemne zaufanie, które utrzymuje zdrowe negocjacje umowy do momentu podpisania.

Skorzystaj z tej listy kontrolnej na rok 2026, aby zorganizować swoje strumienie pracy przed podpisaniem LOI, utrzymać swoją wirtualną salę danych w aktualnym i dobrze zorganizowanym stanie oraz zbudować jasny proces zarządzania prośbami o dokumenty i follow-upami. Transakcje, które zamykają się najszybciej i najczystsze, to te, w których obie strony traktują due diligence jako współpracującą wymianę informacji, a nie jako antagonisticzne dochodzenie.

Kiedy będziesz gotowy, aby zbudować swoją salę transakcyjną M&A, SendNow oferuje analizy, kontrole bezpieczeństwa i markowe udostępnianie dokumentów, które profesjonaliści finansowi wykorzystują w swoich najwyżej stawkowanych transakcjach. Rozpocznij swoją bezpłatną wersję próbną na sendnow.live, bez potrzeby podawania danych karty kredytowej.

Czytaj dalej

- Czym jest wirtualna sala danych? Kompletny przewodnik dla profesjonalistów finansowych

- Kompletny wykaz kontrolny due diligence dla startupów na etapie seed i Series A, które pozyskują rundę finansowania. Dowiedz się dokładnie, jakie dokumenty są wymagane przez inwestorów, jak zbudować swoją salę danych i jak szybciej zamknąć transakcję.

- Due Diligence Series A: Wykaz dokumentów dla założycieli

- Kompletny przewodnik po due diligence w private equity: pięć typów, które przeprowadzają inwestorzy PE, co badają w finansach i operacjach, czerwone flagi, które zabijają transakcje, oraz jak przygotować swoją firmę do udanej transakcji.

- Kwestionariusz Due Diligence: Kompletny szablon dla inwestorów

About the Author: Rifana Hameem

Rifana is the founder of SendNow. She leads the team in building secure, compliant, and analytics-rich document sharing tools for finance and professional teams worldwide.

Connect on LinkedIn