Najlepsze praktyki w zakresie sali transakcyjnej Private Equity na rok 2026

Published on 2 kwietnia 2026

Najlepsze praktyki dotyczące pokoju transakcyjnego Private Equity na 2026 rok

Dobrze zorganizowany pokój transakcyjny private equity skraca czas due diligence, buduje zaufanie inwestorów i chroni wrażliwe dane finansowe od momentu, gdy transakcja staje się aktywna. Ten przewodnik omawia siedem kluczowych pytań, przed którymi stają zespoły transakcyjne PE podczas budowania, zarządzania i zabezpieczania pokoi transakcyjnych w 2026 roku.

TLDR

- Pokój transakcyjny PE organizuje wszystkie dokumenty krytyczne dla transakcji w jednym bezpiecznym, uprawnionym i umożliwiającym analizy środowisku dla uprawnionych stron.

- Due diligence w private equity zazwyczaj trwa od 45 do 90 dni; słaba organizacja pokoju transakcyjnego wydłuża terminy o tygodnie i wprowadza ryzyko ponownego negocjowania.

- Pokoje transakcyjne zgodne z najlepszymi praktykami używają ustandaryzowanej taksonomii folderów, wejścia zabezpieczonego NDA, dynamicznych znaków wodnych i analityki na poziomie stron od pierwszego dnia.

- Ocena zaangażowania AI informuje zespoły transakcyjne PE, którzy inwestorzy czytają które sekcje — i dokładnie kiedy należy się skontaktować.

- Globalny rynek VDR jest wyceniany na 3,68 miliarda dolarów w 2026 roku i rośnie w tempie 10,17% CAGR do 2031 roku.

Wprowadzenie

Zespoły zajmujące się transakcjami private equity działają w skompresowanych ramach czasowych z istotną asymetrią informacji. Doradca sprzedającego przygotowuje firmę do sprzedaży. Nabywcy składają IOI, podpisują NDA i rozpoczynają due diligence. Na każdym etapie jakość pokoju transakcyjnego bezpośrednio wpływa na prędkość transakcji, pewność nabywców i ostateczną wycenę.

Źle zorganizowany pokój transakcyjny generuje tarcia: nabywcy żądają dokumentów, które powinny być już dostępne, sprzedający starają się uzupełnić luki, a terminy się przesuwają. Dobrze zbudowany pokój transakcyjny sygnalizuje dojrzałość operacyjną potencjalnym nabywcom, redukuje wymianę próśb i — dzięki analizom — daje zespołowi sprzedającemu bieżący wgląd w to, na jakim etapie znajduje się każdy nabywca.

Niniejszy przewodnik omawia, co każdy pokój transakcyjny PE potrzebuje w 2026 roku: od struktury folderów i standardów bezpieczeństwa po możliwości analityczne, które odróżniają nowoczesne platformy od tradycyjnych VDR.

Q1: Czym jest pokój transakcyjny private equity?

Pokój transakcyjny private equity — nazywany również wirtualnym pokojem transakcyjnym lub VDR — to bezpieczne, oparte na chmurze repozytorium, w którym przechowywane, organizowane i udostępniane są dokumenty krytyczne dla transakcji upoważnionym stronom podczas transakcji M&A lub inwestycyjnej.

W przeciwieństwie do ogólnego przechowywania w chmurze, pokój transakcyjny PE zawiera:

- Granularne kontrolowanie uprawnień według użytkownika, grupy lub pojedynczego dokumentu

- Pełne ścieżki audytu rejestrujące każde wyświetlenie, pobranie i próbę dostępu

- Ograniczenia NDA w punkcie wejścia

- Analizę dokumentów pokazującą, jak każdy nabywca angażuje się w konkretne materiały

- Prezentację marki transakcji, budującą profesjonalne zaufanie z kontrahentami

Według Carta, proces due diligence w private equity bada wyniki finansowe, metryki operacyjne, zgodność prawną i pozycję rynkową — wszystko to wymaga zorganizowanej, dostępnej dokumentacji, którą upoważnione strony mogą szybko i bezpiecznie przeglądać.

Globalny rynek VDR wyceniany jest na 3,68 miliarda dolarów w 2026 roku według Mordor Intelligence, rosnąc w tempie 10,17% CAGR do 2031 roku — co jest bezpośrednim odzwierciedleniem tego, jak centralne stały się pokoje transakcyjne w infrastrukturze transakcyjnej.

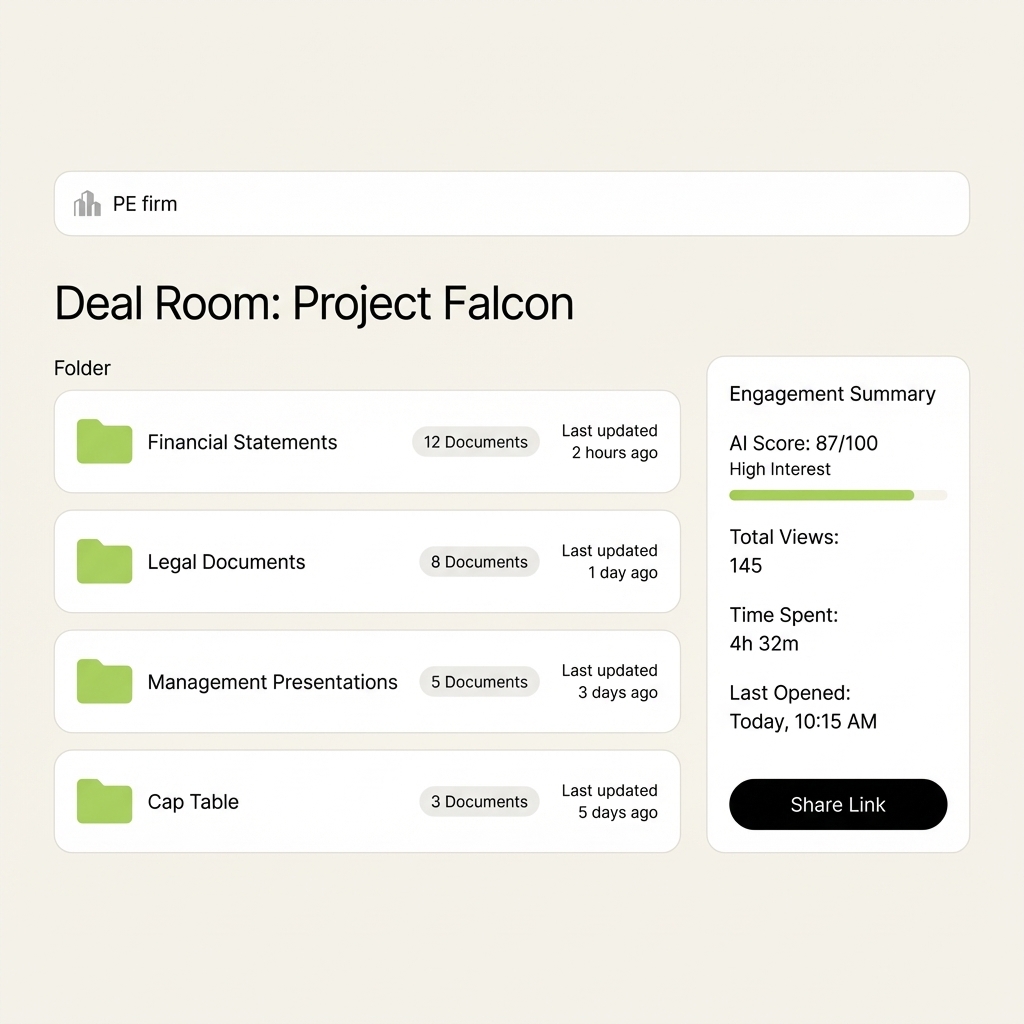

Zarządzana sala transakcyjna SendNow dla transakcji PE: zorganizowana struktura folderów, podsumowanie zaangażowania w czasie rzeczywistym oraz udostępniany link z marką — skonfigurowana w kilka minut.

Q2: Jakie dokumenty powinny znaleźć się w pokoju transakcyjnym PE?

Standardowy pokój transakcyjny PE obejmuje pięć podstawowych kategorii. Konkretne dokumenty różnią się w zależności od tego, czy jesteś po stronie kupującej (wnioskującej o materiały), czy po stronie sprzedającej (dostarczającej je), ale taksonomia jest spójna w różnych typach transakcji.

1. Dokumenty korporacyjne i prawne

- Certyfikat założenia i statut

- Umowy akcjonariuszy i aktualna tabela kapitałowa

- Protokoły i uchwały zarządu (minimum ostatnie trzy lata)

- Istotne umowy, umowy z klientami i aktywne NDA

- Licencje regulacyjne i zezwolenia istotne dla działalności

2. Informacje finansowe

- Audytowane sprawozdania finansowe (trzy do pięciu lat)

- Rachunki zarządzające (od początku roku i ostatnie dwanaście miesięcy)

- Model finansowy z udokumentowanymi kluczowymi założeniami

- Harmonogramy zadłużenia, umowy bankowe i istniejące umowy dotyczące finansowania

- Podział przychodów według klienta, linii produktów i geografii

3. Materiały komercyjne

- Memorandum o poufnych informacjach (CIM)

- Prezentacja zarządzająca

- Analiza pozycji konkurencyjnej

- Analiza koncentracji klientów

- Dane dotyczące pipeline'u i zaległości

4. Ludzie i organizacja

- Schemat organizacyjny z strukturą raportowania

- Umowy kluczowych pracowników i ustalenia dotyczące kapitału

- Podsumowanie świadczeń i zobowiązań emerytalnych

- Jakiekolwiek nierozstrzygnięte spory HR lub postępowania sądowe dotyczące zatrudnienia

5. Własność intelektualna, technologia i operacje

- Dokumentacja dotycząca własności intelektualnej i aktywne rejestracje

- Istotne umowy technologiczne (umowy SaaS, infrastruktura)

- Polityki dotyczące cyberbezpieczeństwa i wszelkie wcześniejsze incydenty

- Kluczowe umowy z dostawcami i ryzyka w łańcuchu dostaw

Zgodnie z listą kontrolną due diligence PE NMS Consulting, celem zestawu dokumentów due diligence nie jest zrzucenie wszystkich dokumentów, które firma posiada. Chodzi o udowodnienie lub obalenie tezy inwestycyjnej oraz ujawnienie kluczowych dźwigni wartości i ryzyk, które kupujący musi uwzględnić przy odpowiednim wycenianiu transakcji.

Zgodnie z przewodnikiem dotyczących due diligence PE Affinity, w miarę jak wolumen transakcji odbudowuje się po niskim poziomie w 2023 roku, konkurencja o jakość transakcji zaostrza się. Zespół po stronie sprzedającej, który pozwala kupującym szybko poruszać się przez kompletny, dobrze zorganizowany pokój transakcyjny, ma rzeczywistą przewagę konkurencyjną nad tym, który odpowiada na prośby o dokumenty w trakcie procesu.

Q3: Jak długo zazwyczaj trwa due diligence w private equity?

Due diligence w PE zazwyczaj trwa od 45 do 90 dni od podpisania LOI do zamknięcia transakcji, chociaż złożone transakcje transgraniczne lub transakcje w silnie regulowanych branżach (ochrona zdrowia, usługi finansowe) regularnie wydłużają się do 120 dni lub więcej.

Według datarooms.org, największym źródłem opóźnień w due diligence jest dostępność dokumentów. Kupujący składają prośby; sprzedający się spieszą. Każdy dzień, w którym pokój transakcyjny jest niekompletny, to dzień, w którym transakcja może się rozpaść z powodu zmęczenia kupującego lub konkurencyjnych ofert.

Software Equity Group definiuje najlepsze praktyki w due diligence jako potwierdzające, a nie eksploracyjne — kupujący powinni weryfikować to, w co już wierzą na podstawie prezentacji zarządzającej, a nie odkrywać niespodzianki. Oznacza to, że pokój transakcyjny musi być kompletny i zorganizowany przed podpisaniem jakiegokolwiek LOI, a nie składany w odpowiedzi na prośby kupujących.

Trzy praktyki, które konsekwentnie skracają czas trwania due diligence:

- Wstępnie zapełnij pokój transakcyjny przed wejściem na rynek. Każdy dokument, o który kupujący może poprosić, powinien być zorganizowany i dostępny w momencie podpisania pierwszego NDA.

- Użyj strukturalnego przepływu Q&A. Nowoczesne platformy pozwalają kupującym składać prośby o dokumenty bezpośrednio w środowisku pokoju transakcyjnego, co pozwala na śledzenie wszystkich komunikacji i organizację w jednej ścieżce audytowej.

- Monitoruj analitykę zaangażowania codziennie. Wiedza o tym, którzy kupujący są aktywni w pokoju transakcyjnym — i które sekcje czytają — pozwala zespołom sprzedażowym priorytetyzować odpowiedzialne strony i identyfikować kupujących zagrożonych, zanim zamilkną.

Q4: Jak powinna być zorganizowana sala transakcyjna PE dla maksymalnej efektywności?

Standardowa taksonomia folderów dla sali transakcyjnej PE opiera się na strukturze top-down: tożsamość transakcji na najwyższym poziomie, kategorie funkcjonalne na drugim poziomie i poszczególne dokumenty na trzecim.

Zalecana struktura folderów:

Czytaj dalej

- Kompletny przewodnik po due diligence w private equity: pięć rodzajów, które przeprowadzają inwestorzy PE, co badają w finansach i operacjach, czerwone flagi, które zabijają transakcje, oraz jak przygotować swoją firmę do udanej transakcji.

- Najlepsze oprogramowanie do pokoi transakcyjnych dla bankierów inwestycyjnych w 2026 roku

- Wirtualny pokój danych vs pokój transakcyjny: kluczowe różnice wyjaśnione

- Jak zbudować pokój transakcyjny, który rzeczywiście finalizuje transakcje