Due Diligence Fragebogen: Die vollständige Vorlage für Investoren

Published on 2. April 2026

Due Diligence Fragebogen: Die vollständige Vorlage für Investoren

Ein Due Diligence Fragebogen (DDQ) ist der strukturierte Satz von Fragen, den Investoren senden, um einen Fondsmanager, ein Übernahmeziel oder einen Anbieter zu bewerten, bevor sie Kapital investieren. Dieser Leitfaden behandelt jeden Abschnitt einer vollständigen DDQ-Vorlage, Expertenantworten auf die häufigsten Fragen von Investoren und wie moderne Deal-Teams DDQs sicher teilen.

TLDR: Ein DDQ ist ein formelles Informationssammlungsdokument, das von institutionellen LPs, VCs, PE-Firmen und Erwerbern verwendet wird, um Risiken vor einer Transaktion zu bewerten. Ein standardmäßiger Investor-DDQ umfasst 8-10 Abschnitte, einschließlich Unternehmenshintergrund, Investitionsstrategie, finanzielle Leistung, rechtliche Struktur, Compliance, Betrieb, Cybersicherheit und ESG. Die Ausfüllung eines DDQ dauert im Durchschnitt 4-10 Stunden. Dieser Leitfaden enthält eine vollständige Investor-DDQ-Vorlage und bewährte Verfahren für die sichere Dokumentenübermittlung.

Einführung

Jedes ernsthafte Investitionsgespräch kommt irgendwann zu demselben Punkt: der Anfrage nach einem DDQ. Egal, ob Sie ein Fondsmanager sind, der von institutionellen LPs Kapital aufnehmen möchte, ein Portfolio-Unternehmen, das von einem strategischen Käufer bewertet wird, oder ein Finanzdienstleistungsunternehmen, das einen neuen institutionellen Kunden onboardet, ein Due-Diligence-Fragebogen steht im Mittelpunkt des Prozesses.

Ein DDQ hat eine klare Funktion: Es bietet der anfragenden Partei eine strukturierte Möglichkeit, die Informationen zu sammeln, die sie benötigt, um eine Entscheidung zu treffen. Das klingt einfach. In der Praxis ist es selten so. Ein standardmäßiger DDQ mit 100 Fragen von einem institutionellen LP benötigt laut einer Untersuchung von Inventive AI im Durchschnitt 4 bis 5 Stunden für den ersten Entwurf. Fügen Sie Folgeanfragen und maßgeschneiderte Antworten hinzu, und diese Zahl steigt schnell an.

Dieser Leitfaden beantwortet die sieben häufigsten Fragen zu Due-Diligence-Fragebögen, enthält eine vollständige DDQ-Vorlage in Investor-Qualität und behandelt, wie Deal-Teams sensible DDQ-Antworten teilen, ohne Sicherheitslücken zu schaffen.

Was ist ein Due-Diligence-Fragebogen?

Ein Due-Diligence-Fragebogen (DDQ) ist ein formelles Dokument, das eine Partei einer anderen sendet, um strukturierte Informationen im Rahmen eines Due-Diligence-Prozesses zu sammeln. Die anfordernde Partei nutzt die Antworten, um Risiken zu bewerten, Darstellungen zu überprüfen und zu entscheiden, ob sie mit einer Investition, Akquisition, Partnerschaft oder Geschäftsbeziehung fortfahren möchte.

DDQs erscheinen in verschiedenen Kontexten im Finanzwesen:

- Due Diligence für institutionelle LPs: Limited Partners (Pensionsfonds, Stiftungen, Family Offices, Fund-of-Funds) senden DDQs an Fondsmanager, bevor sie Kapital bereitstellen.

- M&A Due Diligence auf der Käuferseite: Erwerber senden DDQs an Zielunternehmen, um Finanzdaten, rechtliche Struktur und Betriebsabläufe zu validieren.

- Risikomanagement von Anbietern: Unternehmen und Finanzinstitute senden DDQs an Technologieanbieter und Dienstleister, um die Datensicherheit und operationale Resilienz zu bewerten.

- Prime Brokerage und Fondsadministration: Banken und Dienstleister fordern DDQs von Hedgefonds im Rahmen des Onboardings an.

Laut AIMA, die seit 1997 standardisierte DDQ-Rahmenwerke veröffentlicht, ist der DDQ das branchenübliche Werkzeug für Investoren, die Due Diligence bei Hedgefonds-Managern durchführen. Die Institutional Limited Partners Association (ILPA) pflegt ihre eigene standardisierte DDQ-Vorlage, die LPs als Grundlage bei der Bewertung von Private-Equity-Managern verwenden.

Im Kern stellt ein DDQ eine Frage: Kann ich dieser Firma mein Kapital anvertrauen? Jede Frage, so technisch sie auch sein mag, führt auf diese eine Sorge zurück.

Welche Abschnitte umfasst ein Due-Diligence-Fragebogen?

Die Abschnitte in einem DDQ variieren je nach Kontext, aber DDQs, die sich an Investoren von VCs, PE-Firmen, Hedgefonds und Family Offices richten, teilen typischerweise eine gemeinsame Struktur. Hier sind die Kernabschnitte, die die meisten institutionellen Investoren erwarten:

1. Unternehmensübersicht und Hintergrund Rechtsname, Gründungsdatum, Eigentumsstruktur, eingetragene Büros, wichtige Führungskräfte, AUM und Jahre im Betrieb.

2. Investitionsstrategie und -prozess Zielsektoren, geografische Regionen, Dealgrößen, Beschaffungsmethodik, Investitionsthese, Fokus auf Entwicklungsstufen (Seed, Wachstum, Buyout) und Philosophie zur Portfoliokonstruktion.

3. Team und Schlüsselpersonal Lebensläufe der Partner und des Senior-Teams, Amtszeiten, Erfolgsbilanz pro Person, Nachfolgeplanung, Stabilität des Teams (Fluktuation in den letzten 3-5 Jahren) und Diversitätskennzahlen.

4. Erfolgsbilanz und Leistung Leistungsdaten nach Fonds, DPI/RVPI/TVPI nach Jahrgang, Benchmark-Vergleiche, Attributionsanalyse und Realisierungshistorie.

5. Fondsstruktur und Rechtliches Rechtliche Struktur des Fonds, GP-Einheit, Verwaltungsgesellschaft, Beratungsverträge, Gebührenbedingungen, Verteilung von Wasserfällen, Key-Man-Klauseln und Struktur des LP-Beratungs-Ausschusses.

6. Compliance und Regulierung SEC/FCA/andere regulatorische Registrierungen, Details zum Compliance-Programm, Verhaltenskodex, Richtlinie zu Interessenkonflikten, AML-Verfahren, Sanktionsüberprüfung und FCPA-Compliance.

7. Betrieb und Technologie Fondsverwaltung, Verwahrer, Hauptbroker, Wirtschaftsprüfer, Rechtsberater, Bewertungsrichtlinie, NAV-Berechnungsprozess, Cybersecurity-Rahmen und Notfallplan.

8. Risikomanagement Prozesse zur Überwachung des Portfoliorisikos, Konzentrationsgrenzen, Hebelpolitik, Stresstests und Rückzugsverfahren.

9. ESG und DEI ESG-Integration in Investitionsentscheidungen, Diversitätskennzahlen für das Investmentteam, DEI-Verpflichtungen und UN-PRI-Unterzeichnerstatus.

10. Referenzen Aktuelle und ehemalige LP-Referenzen, Kontakte zu Portfoliounternehmen und Referenzen von Dienstleistern.

Die standardisierte DDQ-Vorlage von ILPA umfasst die meisten dieser Abschnitte und wird häufig als Ausgangspunkt für die Due Diligence von LP verwendet.

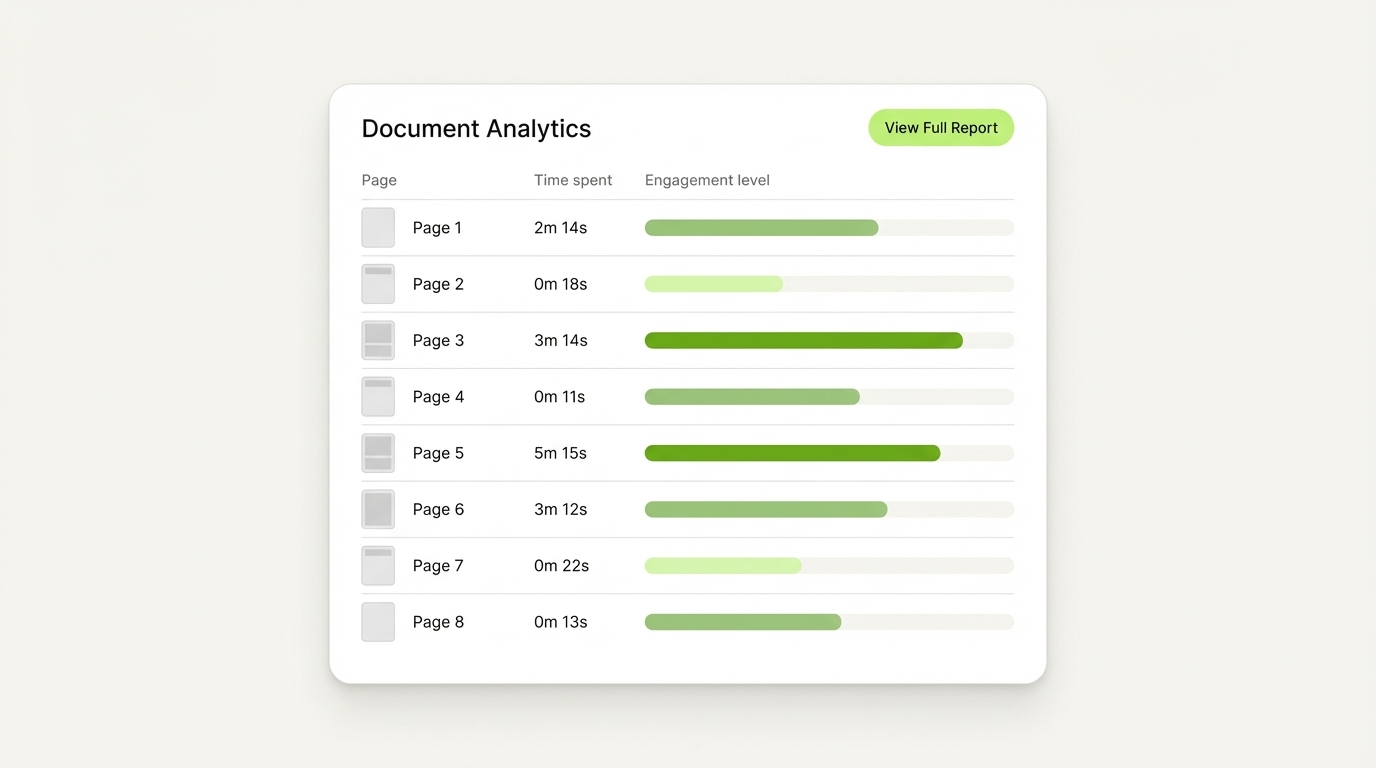

Das Dokumentenanalytik-Dashboard von SendNow zeigt genau, mit welchen Abschnitten eines DDQ-Pakets die Investoren am meisten interagiert haben, Seite für Seite.

Wie unterscheidet sich ein DDQ von einem RFP?

Ein RFP (Request for Proposal) und ein DDQ sehen auf den ersten Blick ähnlich aus, dienen jedoch grundlegend unterschiedlichen Zwecken.

Ein RFP ist ein Dokument zur wettbewerblichen Auswahl. Ein Käufer sendet es an mehrere Anbieter oder Manager und nutzt die Antworten, um die beste Übereinstimmung für einen definierten Umfang auszuwählen. Der Fokus liegt auf Fähigkeiten, Preisen und Serviceangeboten. Die Bewertung ist vergleichend.

Ein DDQ ist ein Dokument zur Risikobewertung. Die anfordernde Partei sendet es, um zu prüfen, ob ein bestimmter Manager, ein Unternehmen oder ein Anbieter die grundlegenden Anforderungen an Vertrauen, Compliance und operationale Integrität erfüllt. Es ist kein Wettbewerb. Ein DDQ fragt: Sind Sie sicher, mit Ihnen zu arbeiten? Ein RFP fragt: Sind Sie die beste Wahl für dieses Projekt?

Laut DiligenceVault erhalten Vermögensverwalter das ganze Jahr über DDQs, RFPs, RFIs und 15(c)-Fragebögen, und jeder erfordert einen eigenen operativen Ansatz. Auf ein DDQ zu antworten, als wäre es ein RFP, ist ein häufiger Fehler, der den Prozess verlangsamen oder dem Investor einen Mangel an institutioneller Raffinesse signalisieren kann.

Der praktische Unterschied: Ein RFP vergleicht Sie mit anderen. Ein DDQ validiert Sie allein.

Wie lange dauert es, einen Due-Diligence-Fragebogen auszufüllen?

Die Zeit, die benötigt wird, um einen DDQ auszufüllen, hängt von drei Faktoren ab: der Anzahl der Fragen, der Verfügbarkeit von Quellmaterialien und wie maßgeschneidert die Antworten sein müssen.

Ein standardmäßiger institutioneller DDQ mit 100 Fragen benötigt im Durchschnitt 4 bis 5 Stunden für einen ersten Entwurf, wobei mehr Zeit für Antworten erforderlich ist, die auf die spezifischen Interessensgebiete eines bestimmten LP zugeschnitten sind, laut Inventive AI. Erweiterte Nachfragen können zusätzliche Arbeitsrunden hinzufügen.

Für Fondsmanager, die eine formelle Kapitalbeschaffung von institutionellen LPs durchlaufen, sieht der Zeitrahmen ungefähr so aus:

- Wochen 1-2: Erste DDQ-Einreichung (50-150 Fragen, Dokumentenpaket)

- Wochen 3-4: Nachfragen und Klarstellungen

- Wochen 5-8: Vor-Ort- oder virtuelle Managementbesprechungen, Referenzprüfungen

- Wochen 9-12+: Finale Überprüfung und Entscheidung des Investitionsausschusses

Für M&A-Szenarien dauert der gesamte Due-Diligence-Prozess typischerweise 6-12 Wochen, nachdem ein Absichtsschreiben unterzeichnet wurde, abhängig von der Größe und Komplexität des Deals, laut Veritext. Der DDQ ist oft das eröffnende Dokumentenanforderung in diesem Prozess.

Die häufigsten Möglichkeiten, wie Fondsmanager die DDQ-Antwortzeit reduzieren: Aufbau einer vorab ausgefüllten DDQ-Bibliothek, Pflege aktueller Leistungsdaten und Nutzung einer strukturierten Plattform, um den ausgefüllten DDQ und unterstützende Dokumente sicher mit jedem LP zu teilen.

Welche Fragen stellen Investoren typischerweise in einem DDQ?

In den Kontexten von VC, PE und Hedgefonds stellen institutionelle Investoren eine konsistente Reihe von hochpriorisierten Fragen. Hier sind die Kategorien und repräsentative Beispiele:

Glaubwürdigkeit der Firma und des Teams

- Wie viele Investmentprofis sind derzeit im Team und in welchen Rollen?

- Wie lange ist die durchschnittliche Betriebszugehörigkeit des Investmentteams?

- Hat in den letzten drei Jahren eine Schlüsselperson die Firma verlassen? Wenn ja, unter welchen Umständen?

- Gibt es einen formalen Nachfolgeplan?

Strategie und Wettbewerbsvorteil

- Was ist Ihre Beschaffungsstrategie und wie identifizieren Sie proprietäre Deal-Flow?

- Wie bewerten Sie die Wettbewerbsposition eines Unternehmens vor einer Investition?

- Was unterscheidet Ihren Investitionsprozess von den Mitbewerbern in Ihrer Strategie?

Track Record und Leistung

- Wie hoch sind der Netto-IRR, DPI, RVPI und TVPI für jeden Fonds nach Jahrgang?

- Wie vergleicht sich die Leistung mit dem relevanten Benchmark?

- Welche einzelnen Investitionen haben den größten Wert geschaffen und warum?

- Gibt es Investitionen, bei denen Sie die Position auf null abgeschrieben haben?

Betrieb und Compliance

- Ist die Firma bei der SEC (oder dem relevanten Regulierer) registriert und in gutem Zustand?

- Beschreiben Sie Ihre Cybersicherheitsrichtlinien und etwaige Datenpannen.

- Was ist Ihre Bewertungsmethodik für nicht realisierte Investitionen?

- Haben Sie eine Hinweisgeberrichtlinie und einen unabhängigen Compliance-Beauftragten?

ESG und DEI

- Welcher Prozentsatz des Investmentteams identifiziert sich als Frauen oder aus unterrepräsentierten Gruppen?

- Ist die Firma Unterzeichner der UN-Prinzipien für verantwortungsvolles Investieren (PRI)?

- Wie fließt ESG in Ihre Investmentthese und Portfolioüberwachung ein?

Der VC Lab vollständige LP DDQ-Leitfaden weist darauf hin, dass institutionelle LPs 50 oder mehr Fragen zu Strategie, Team, Track Record, Fondsstruktur, Risikomanagement und Betrieb in einem einzigen Due-Diligence-Prozess stellen können.

SendNow verfolgt, auf welchen Seiten Ihres DDQ-Pakets Investoren die meiste Zeit verbringen, damit Sie genau wissen, wo ihre Aufmerksamkeit liegt, bevor das Nachfolgetelefonat stattfindet.

Wie sieht eine standardisierte DDQ-Vorlage für Investoren aus?

Unten finden Sie eine verkürzte DDQ-Vorlage für Investoren, die für Fondsmanager strukturiert ist, die auf institutionelle LPs reagieren. Verwenden Sie sie als Ausgangspunkt und passen Sie sie an Ihre spezifische Fondsstrategie und Investorentyp an.

DUE DILIGENCE FRAGEBOGEN VORLAGE

Vorbereitet von: [Fund Manager Name]

Vorbereitet für: [Investor / LP Name]

Datum: [Date]

Fonds: [Fund Name and Vintage]

Einstufung: Vertraulich

Abschnitt 1: Unternehmensübersicht

- 1.1 Rechtlicher Name der Verwaltungsgesellschaft und der allgemeinen Partnergesellschaft

- 1.2 Gründungsdatum und Rechtsordnung der Gründung

- 1.3 Eingetragene Adresse und alle Büros

- 1.4 Eigentümerstruktur der Verwaltungsgesellschaft (inklusive Organigramm)

- 1.5 Ist die Firma ein registrierter Anlageberater? Wenn ja, geben Sie die CRD-Nummer und das Registrierungsdatum an

- 1.6 Gesamte verwaltete Vermögenswerte (aktuell und historisch nach Jahr)

- 1.7 Liste aller von der Firma verwalteten Fonds mit Vintage-Jahr, Zielgröße und Abschlussdatum

Abschnitt 2: Investment-Team

- 2.1 Liste aller Investment-Profis mit Name, Titel, Jahren in der Firma und vorheriger Erfahrung

- 2.2 Hat in den letzten fünf Jahren ein Partner oder ein leitender Investment-Profi die Firma verlassen? Wenn ja, geben Sie die Umstände an

- 2.3 Wie ist die Eigentümerstruktur des Investment-Teams in der Verwaltungsgesellschaft und der GP?

- 2.4 Gibt es formelle Wettbewerbsverbote und Nichtabwerbevereinbarungen für alle Partner?

- 2.5 Beschreiben Sie den Nachfolgeplan der Firma für den Verlust eines wichtigen Hauptansprechpartners

- 2.6 Geben Sie DEI-Metriken für das Investment-Team an (Geschlecht, Ethnie, Bildungsweg)

Abschnitt 3: Anlagestrategie

- 3.1 Beschreiben Sie Ihre Anlagestrategie, einschließlich Zielsektoren, geografischen Regionen und Deal-Stufen

- 3.2 Was ist Ihre typische anfängliche Checkgröße und Eigentumsziel beim Einstieg?

- 3.3 Wie beschafft die Firma proprietäre Deal-Flow? Welcher Prozentsatz der Deals ist proprietär im Vergleich zu intermediär beschafft?

- 3.4 Beschreiben Sie Ihren Entscheidungsprozess für Investitionen, einschließlich der Funktionsweise des Investitionsausschusses

- 3.5 Was ist Ihre Philosophie zur Portfoliokonstruktion? Wie viele Positionen hält ein Fonds typischerweise?

- 3.6 Beschreiben Sie Ihr Value-Add-Modell nach der Investition

Abschnitt 4: Erfolgsbilanz

- 4.1 Stellen Sie eine vollständige Tabelle zur Fondsperformance bereit: Fondsname, Vintage-Jahr, zugesagtes Kapital, investiertes Kapital, realisierter Wert, unrealisierter Wert, Gesamtwert, netto IRR, netto DPI, netto RVPI, netto TVPI

- 4.2 Stellen Sie eine vollständige Liste der Portfoliounternehmen für jeden Fonds mit Eintrittsdatum, Eintrittsbewertung, aktuellem Status und realisiertem/unrealisierter Wert bereit

- 4.3 Was sind Ihre fünf besten und fünf schlechtesten Investitionen? Geben Sie eine kurze Zuordnung für jede an

- 4.4 Hat ein Portfoliounternehmen Insolvenz angemeldet oder wurde auf null abgeschrieben? Wenn ja, erklären Sie

- 4.5 Wie vergleicht sich Ihre netto IRR mit dem Benchmark von Cambridge Associates oder Preqin für Ihr Vintage-Jahr und Ihre Strategie?

Abschnitt 5: Fondsbedingungen und -struktur

- 5.1 Was ist die Zielgröße und die Hard Cap für den aktuellen Fonds?

- 5.2 Managementgebührensatz und Basis (zusage- oder investiertes Kapital und während welcher Zeiträume)

- 5.3 Carried Interest-Satz und Hürdenrate

- 5.4 Gibt es ein GP-Engagement? Welcher Prozentsatz der gesamten Fondsgröße?

- 5.5 Beschreiben Sie die Verteilungshierarchie (europäischer vs. amerikanischer Carry)

- 5.6 Was sind die Key-Man-Bestimmungen und Auslöserereignisse?

- 5.7 Gibt es einen LP Advisory Committee? Welche Rechte hat es?

- 5.8 Was sind die LP-Zustimmungsrechte für wesentliche Fondsänderungen?

Abschnitt 6: Rechtliches, Compliance und Regulierung

- 6.1 War die Firma oder ein Hauptansprechpartner jemals Gegenstand einer regulatorischen Untersuchung, Zensur oder Geldstrafe?

- 6.2 Beschreiben Sie die Struktur des Compliance-Programms der Firma und wer für die Compliance-Überwachung verantwortlich ist

- 6.3 Hat die Firma einen Ethikkodex und eine Richtlinie zu Interessenkonflikten? (Kopien auf Anfrage bereitstellen)

- 6.4 Beschreiben Sie die AML- und KYC-Verfahren für die LP-Onboarding

- 6.5 Hat die Firma FCPA-Compliance-Richtlinien und -verfahren implementiert?

- 6.6 Hat die Firma jemals einen wesentlichen Vorfall im Bereich Cybersicherheit erlebt? Wenn ja, beschreiben Sie

- 6.7 Welche Cyber-Versicherung hat die Firma?

Abschnitt 7: Betrieb

- 7.1 Nennen Sie den Fondsadministrator, Wirtschaftsprüfer, Rechtsberater und Prime Broker/Custodian

- 7.2 Beschreiben Sie die Bewertungsrichtlinie für unrealisierte Investitionen und wer die vierteljährlichen Bewertungen genehmigt

- 7.3 Was ist der Geschäftsfortführungs- und Notfallplan der Firma?

- 7.4 Welche Technologieplattformen nutzt die Firma für Portfoliomanagement, Fondsbuchhaltung und LP-Berichterstattung?

- 7.5 Beschreiben Sie den Rhythmus der LP-Berichterstattung (vierteljährliche Briefe, Kapitalabrechnungen, K-1s usw.)

Abschnitt 8: Risikomanagement

- 8.1 Was sind die Konzentrationsgrenzen des Portfolios nach Unternehmen, Sektor und geografischer Region?

- 8.2 Wie überwacht und verwaltet die Firma das Portfolio-Risiko kontinuierlich?

- 8.3 Beschreiben Sie den Prozess der Firma für die Entscheidungsfindung bei Folgeinvestitionen

- 8.4 Hat ein Fonds jemals einen Kapitalabrufausfall oder ein Rückforderungsereignis gehabt? Wenn ja, beschreiben Sie

Abschnitt 9: ESG

- 9.1 Ist die Firma Unterzeichner der UN-Prinzipien für verantwortungsvolles Investieren (PRI)?

- 9.2 Wie integriert die Firma ESG-Faktoren in den Investitionsprozess?

- 9.3 Beschreiben Sie alle ESG-bezogenen Ausschlüsse oder Beschränkungen im Investitionsmandat des Fonds

- 9.4 Welche DEI-Verpflichtungen hat die Firma auf Unternehmens- und Portfolioebene eingegangen?

Anhang: Angeforderte Dokumente

- Prüfungsberichte für alle Fonds (letzte 3 Jahre)

- Form ADV Teil 1 und Teil 2A (falls registrierter Anlageberater)

- LP-Vereinbarung und Muster für Nebenvereinbarungen

- Muster vierteljährlicher LP-Bericht

- Organigramm (Firma und Fonds)

- Biografien der Hauptansprechpartner

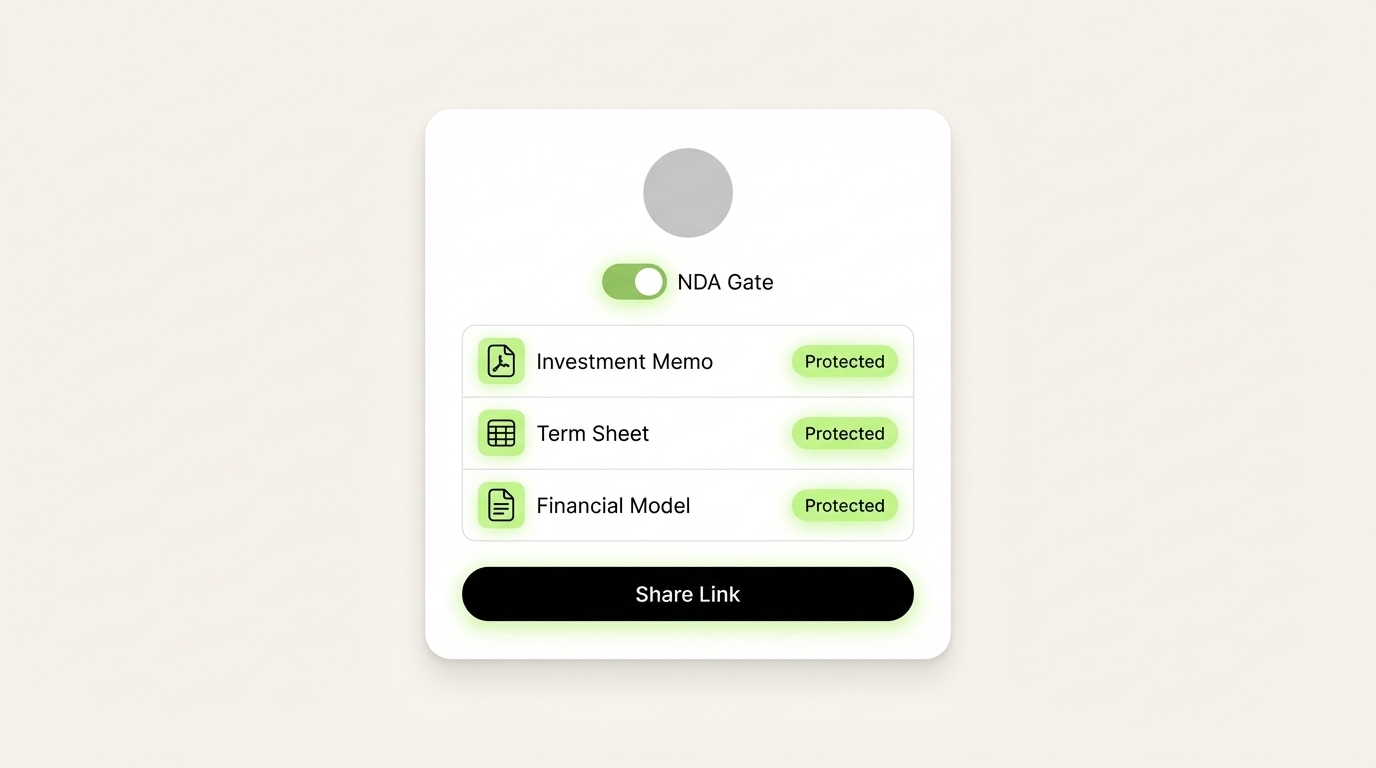

Plattformen wie SendNow ermöglichen es Fondsmanagern, ihre abgeschlossenen DDQ-Pakete mit institutionellen LPs in einem markenspezifischen, NDA-geschützten Dealraum zu teilen, mit vollständiger Sichtbarkeit darüber, wer auf welche Dokumente zugegriffen hat und wann.

Wie teilen Deal-Teams DDQs sicher?

Das Teilen eines Due-Diligence-Fragebogens mit institutionellen Investoren schafft ein echtes Dokumentensicherheitsproblem. DDQ-Antworten enthalten sensible Firmendaten: Leistungshistorie, Portfoliodetails, Compliance-Aufzeichnungen und persönliche Informationen über Teammitglieder. E-Mail ist unzureichend. Ungeschützte Google Drive- oder Dropbox-Links schaffen Prüfungsdefizite und geben Ihnen keine Einsicht darüber, wer auf welche Dokumente zugegriffen hat und wann.

Best Practices für das sichere Teilen von DDQ-Dokumenten:

1. Verwenden Sie einen dedizierten sicheren Link, keine E-Mail-Anhänge. Ein sicherer Dokumentenlink gibt Ihnen Kontrolle über den Zugriff, das Ablaufdatum und die Berechtigungen. Er schafft auch eine Prüfspur, die der Investitionsprozess erfordert.

2. Fordern Sie die Annahme einer NDA vor dem Zugriff. Bei institutionellen LP-Prozessen sollte jeder Betrachter die Vertraulichkeit formell anerkennen, bevor er Daten sieht. Dies ist gängige Praxis und stärkt die Glaubwürdigkeit bei anspruchsvollen Investoren.

3. Aktivieren Sie Seitenanalysen. Zu verstehen, auf welchen Abschnitten Ihres DDQ-Pakets Investoren die meiste Zeit verbringen - und welche sie überspringen - gibt Ihnen wertvolle Informationen für Folgegespräche. Wenn ein LP 12 Minuten in Ihrem Abschnitt zur Leistungsbilanz und 30 Sekunden in den Team-Biografien verbracht hat, wissen Sie genau, was Sie im nächsten Meeting ansprechen sollten.

4. Wenden Sie dynamische Wasserzeichen an. Das Wasserzeichen jeder Seite des DDQ mit dem Namen und Zeitstempel des Betrachters schreckt unbefugte Screenshots und das Teilen ab und schützt Sie, falls Daten außerhalb des Prozesses auftauchen.

5. Aktivieren Sie den Screenshot-Schutz. Für die sensibelsten Materialien (finanzielle Leistungsdaten, Term Sheets) verhindert eine Screenshot-blockierende Technologie die digitale oder physische Erfassung vertraulicher Daten.

SendNow ist speziell für diesen Workflow entwickelt. Es bietet Fondsmanagern und Deal-Teams einen markenrechtlich geschützten Deal-Raum, in dem jeder LP einen sicheren, NDA-geschützten Link zum vollständigen DDQ-Paket erhält. Echtzeit-Benachrichtigungen informieren Sie in dem Moment, in dem ein Investor das Dokument öffnet, und Seitenanalysen zeigen genau, welche Abschnitte sie überprüft haben. Dynamische Wasserzeichen, AES-256-Verschlüsselung und Screenshot-Schutz halten sensible Daten während des Due-Diligence-Prozesses sicher.

Der NDA-gesperrte Dealraum von SendNow ermöglicht es Fondsmanagern, zu steuern, wer ihre DDQ-Materialien sieht und wann, mit einer vollständigen Prüfspur jeder Ansicht und Seiteninteraktion.

Fazit

Ein Due-Diligence-Fragebogen ist keine Formalität. Er ist oft das einzige Dokument, das darüber entscheidet, ob ein institutioneller LP mit einer Fondsverpflichtung fortfährt. Die Qualität Ihrer Antworten, die Organisation Ihrer unterstützenden Dokumente und die Professionalität Ihrer Präsentation signalisieren allesamt Glaubwürdigkeit, bevor die Beziehung offiziell beginnt.

Verwenden Sie die Vorlage in diesem Leitfaden als Grundlage, passen Sie sie an Ihre Fondsstrategie und Ihren Investortyp an und halten Sie Ihre Antworten zwischen den Fundraisings aktuell. Die Fondsmanager, die am schnellsten institutionelles Kapital gewinnen, sind fast immer die, die bereits ihre DDQ-Materialien organisiert, aktuell und bereit haben, sie im Handumdrehen zu teilen.

Wenn Sie bereit sind, Ihr DDQ mit Investoren zu teilen, bietet SendNow Ihnen eine sichere, analytikfähige Plattform, die speziell für Finanzprofis entwickelt wurde, die mit sensiblen Deal-Dokumenten umgehen. Starten Sie Ihre kostenlose Testversion unter sendnow.live, keine Kreditkarte erforderlich.

Weiterlesen

- M&A Due Diligence-Checkliste: Der vollständige Leitfaden 2026

- Ein vollständiger Leitfaden zur Due Diligence im Private Equity: die fünf Arten, die PE-Investoren durchführen, was sie in den Finanzen und Abläufen prüfen, Warnsignale, die Deals scheitern lassen, und wie Sie Ihr Unternehmen auf eine erfolgreiche Transaktion vorbereiten.

- NDA Best Practices für den Austausch vertraulicher Finanzdokumente

- Was ist ein Virtueller Datenraum? Vollständiger Leitfaden für Finanzprofis