Kwestionariusz Due Diligence: Kompletny Szablon dla Inwestorów

Published on 2 kwietnia 2026

Kwestionariusz Due Diligence: Kompletny Szablon dla Inwestorów

Kwestionariusz due diligence (DDQ) to uporządkowany zestaw pytań, które inwestorzy wysyłają w celu oceny menedżera funduszu, celu przejęcia lub dostawcy przed zaangażowaniem kapitału. Ten przewodnik obejmuje każdą sekcję kompletnego szablonu DDQ, ekspertów odpowiadających na najczęściej zadawane pytania inwestorów oraz sposób, w jaki nowoczesne zespoły transakcyjne bezpiecznie dzielą się DDQ.

TLDR: DDQ to formalny dokument zbierający informacje, używany przez instytucjonalnych LP, VC, firmy PE oraz nabywców do oceny ryzyka przed transakcją. Standardowy DDQ dla inwestora obejmuje 8-10 sekcji, w tym tło firmy, strategię inwestycyjną, wyniki finansowe, strukturę prawną, zgodność, operacje, cyberbezpieczeństwo oraz ESG. Wypełnienie takiego dokumentu zajmuje średnio 4-10 godzin. Ten przewodnik zawiera pełny szablon DDQ dla inwestora oraz najlepsze praktyki dotyczące bezpiecznej dostawy dokumentów.

Wprowadzenie

Każda poważna rozmowa inwestycyjna ostatecznie dociera do tego samego momentu: prośby o DDQ. Niezależnie od tego, czy jesteś menedżerem funduszu przygotowującym się do pozyskania kapitału od instytucjonalnych LP, firmą portfelową ocenianą przez strategicznego nabywcę, czy firmą świadczącą usługi finansowe, która wprowadza nowego klienta instytucjonalnego, kwestionariusz due diligence znajduje się w centrum procesu.

DDQ ma jedno jasno określone zadanie: daje stronie składającej prośbę uporządkowany sposób na zebranie informacji, których potrzebują, aby podjąć decyzję. To brzmi prosto. W praktyce rzadko tak jest. Standardowy DDQ składający się ze 100 pytań od instytucjonalnego LP zajmuje średnio od 4 do 5 godzin na ukończenie pierwszej wersji, według badań przeprowadzonych przez Inventive AI. Dodaj prośby o dodatkowe informacje i dostosowane odpowiedzi, a ta liczba szybko rośnie.

Niniejszy przewodnik odpowiada na siedem najczęściej zadawanych pytań dotyczących kwestionariuszy due diligence, zawiera pełny szablon DDQ na poziomie inwestora oraz omawia, jak zespoły transakcyjne dzielą się wrażliwymi odpowiedziami na DDQ bez tworzenia luk w bezpieczeństwie.

Czym jest kwestionariusz due diligence?

Kwestionariusz due diligence (DDQ) to formalny dokument, który jedna strona wysyła do drugiej w celu zebrania uporządkowanych informacji w ramach procesu due diligence. Strona wnioskująca wykorzystuje odpowiedzi do oceny ryzyka, weryfikacji przedstawień oraz podjęcia decyzji o kontynuacji inwestycji, przejęcia, partnerstwa lub relacji biznesowej.

DDQ pojawiają się w różnych kontekstach w finansach:

- Due diligence instytucjonalnych LP: Partnerzy ograniczeni (fundusze emerytalne, fundusze endowment, biura rodzinne, fundusze funduszy) wysyłają DDQ do zarządzających funduszami przed zaangażowaniem kapitału

- Due diligence po stronie kupującego w M&A: Nabywcy wysyłają DDQ do firm docelowych w celu weryfikacji finansów, struktury prawnej i operacji

- Zarządzanie ryzykiem dostawców: Firmy i instytucje finansowe wysyłają DDQ do dostawców technologii i usługodawców w celu oceny bezpieczeństwa danych i odporności operacyjnej

- Główna działalność maklerska i administracja funduszy: Banki i dostawcy usług żądają DDQ od funduszy hedgingowych w ramach procesu onboardingu

Zgodnie z AIMA, która publikuje ustandaryzowane ramy DDQ od 1997 roku, DDQ jest standardowym narzędziem w branży dla inwestorów przeprowadzających due diligence na menedżerach funduszy hedgingowych. Stowarzyszenie Instytucjonalnych Partnerów Ograniczonych (ILPA) utrzymuje własny ustandaryzowany szablon DDQ, który LP używają jako punkt odniesienia przy ocenie menedżerów private equity.

W swojej istocie, DDQ zadaje jedno pytanie: Czy mogę zaufać tej firmie z moim kapitałem? Każde pytanie, niezależnie od tego, jak techniczne, sprowadza się do tego jednego zmartwienia.

Jakie sekcje obejmuje kwestionariusz due diligence?

Sekcje w DDQ różnią się w zależności od kontekstu, ale DDQ skierowane do inwestorów od VC, firm PE, funduszy hedgingowych i biur rodzinnych zazwyczaj mają wspólną strukturę. Oto podstawowe sekcje, których większość instytucjonalnych inwestorów oczekuje:

1. Przegląd firmy i tło Nazwa prawna, data założenia, struktura własności, zarejestrowane biura, kluczowi przedstawiciele, AUM i lata działalności.

2. Strategia inwestycyjna i proces Docelowe sektory, geografie, wielkości transakcji, metodologia pozyskiwania, teza inwestycyjna, fokus na etapie (seed, growth, buyout) oraz filozofia budowy portfela.

3. Zespół i kluczowy personel Biografie partnerów i starszego zespołu, staż, osiągnięcia poszczególnych osób, planowanie sukcesji, stabilność zespołu (rotacja w ciągu ostatnich 3-5 lat) oraz metryki różnorodności.

4. Historia osiągnięć i wyniki Dane dotyczące wyników funduszy, DPI/RVPI/TVPI według roku vintage, porównania z benchmarkami, analiza atrybucji oraz historia realizacji.

5. Struktura funduszu i aspekty prawne Prawna struktura funduszu, podmiot GP, firma zarządzająca, umowy doradcze, warunki opłat, wodospad dystrybucji, klauzule kluczowych osób oraz struktura komitetu doradczego LP.

6. Zgodność i regulacje Rejestracje SEC/FCA/innych organów regulacyjnych, szczegóły programu zgodności, kodeks etyki, polityka konfliktu interesów, procedury AML, screening sankcji oraz zgodność z FCPA.

7. Operacje i technologia Administracja funduszu, kustodiani, brokerzy główni, audytorzy, doradcy prawni, polityka wyceny, proces obliczania NAV, ramy cyberbezpieczeństwa oraz plan ciągłości działania.

8. Zarządzanie ryzykiem Procesy monitorowania ryzyka portfela, limity koncentracji, polityka dźwigni, testy warunków skrajnych oraz procedury wycofania.

9. ESG i DEI Integracja ESG w decyzjach inwestycyjnych, metryki różnorodności dla zespołu inwestycyjnego, zobowiązania DEI oraz status sygnatariusza UN PRI.

10. Referencje Aktualne i byłe referencje LP, kontakty z firmami portfelowymi oraz referencje dostawców usług.

Standaryzowany szablon DDQ ILPA obejmuje większość z tych sekcji i jest szeroko stosowany jako punkt wyjścia do analizy LP.

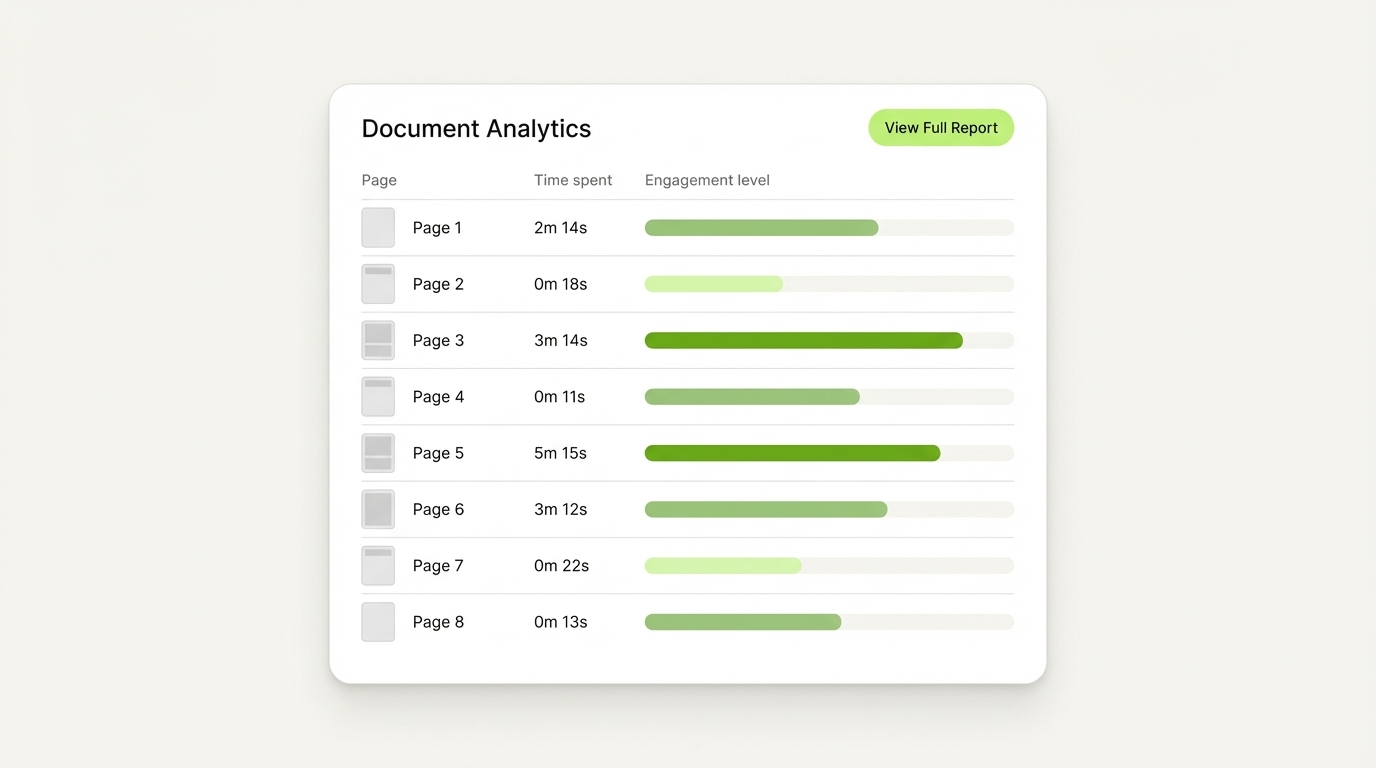

Panel analityki dokumentów SendNow pokazuje dokładnie, które sekcje pakietu DDQ najbardziej interesowały inwestorów, strona po stronie.

Jak DDQ różni się od RFP?

RFP (Request for Proposal) i DDQ na pierwszy rzut oka wyglądają podobnie, ale służą zasadniczo różnym celom.

RFP to dokument selekcji konkurencyjnej. Kupujący wysyła go do wielu dostawców lub menedżerów i wykorzystuje odpowiedzi do wyboru najlepszego dopasowania do określonego zakresu. Skupia się na możliwościach, cenach i ofertach usług. Ocena jest porównawcza.

DDQ to dokument weryfikacji ryzyka. Strona składająca wniosek wysyła go, aby ocenić, czy dany menedżer, firma lub dostawca spełniają podstawowe wymagania dotyczące zaufania, zgodności i integralności operacyjnej. To nie jest konkurs. DDQ pyta: Czy jesteś bezpieczny do współpracy? RFP pyta: Czy jesteś najlepszym dopasowaniem do tego projektu?

Według DiligenceVault, menedżerowie aktywów otrzymują DDQ, RFP, RFI oraz kwestionariusze 15(c) przez cały rok, a każdy z nich wymaga odrębnego podejścia operacyjnego. Odpowiadanie na DDQ tak, jakby było RFP, to powszechny błąd, który może spowolnić proces lub sygnalizować brak instytucjonalnej wyrafinowania inwestorowi.

Praktyczna różnica: RFP porównuje cię z innymi. DDQ weryfikuje cię samodzielnie.

Jak długo trwa wypełnienie kwestionariusza due diligence?

Czas potrzebny na wypełnienie DDQ zależy od trzech czynników: liczby pytań, dostępności materiałów źródłowych oraz tego, jak dostosowane muszą być odpowiedzi.

Standardowy 100-pytaniowy instytucjonalny DDQ zajmuje średnio od 4 do 5 godzin na przygotowanie pierwszej wersji, przy czym więcej czasu jest potrzebne na odpowiedzi dostosowane do konkretnych obszarów zainteresowań LP, zgodnie z Inventive AI. Rozszerzone prośby o dodatkowe informacje mogą dodać kolejne etapy pracy.

Dla menedżerów funduszy przechodzących formalny proces pozyskiwania funduszy od instytucjonalnych LP, harmonogram wygląda mniej więcej tak:

- Tygodnie 1-2: Wstępne złożenie DDQ (50-150 pytań, pakiet dokumentów)

- Tygodnie 3-4: Pytania uzupełniające i wyjaśnienia

- Tygodnie 5-8: Spotkania zarządzające na miejscu lub wirtualne, sprawdzenie referencji

- Tygodnie 9-12+: Ostateczna recenzja i decyzja komitetu inwestycyjnego

W przypadku scenariuszy M&A pełny proces due diligence zazwyczaj trwa od 6 do 12 tygodni po podpisaniu listu intencyjnego, w zależności od wielkości i złożoności transakcji, zgodnie z Veritext. DDQ jest często pierwszym dokumentem, o który się prosi w tym procesie.

Najczęstsze sposoby, w jakie menedżerowie funduszy skracają czas odpowiedzi na DDQ: budowanie biblioteki wstępnie wypełnionych DDQ, utrzymywanie aktualnych danych dotyczących osiągnięć oraz korzystanie z uporządkowanej platformy do bezpiecznego udostępniania wypełnionego DDQ i dokumentów wspierających każdemu LP.

Jakie pytania inwestorzy zazwyczaj uwzględniają w DDQ?

W kontekście VC, PE i funduszy hedgingowych, inwestorzy instytucjonalni zadają spójną serię pytań o wysokim priorytecie. Oto kategorie i przykłady:

Wiarygodność firmy i zespołu

- Ilu profesjonalistów inwestycyjnych obecnie pracuje w zespole i jakie mają role?

- Jaki jest średni staż zespołu inwestycyjnego?

- Czy jakaś kluczowa osoba opuściła firmę w ciągu ostatnich trzech lat? Jeśli tak, w jakich okolicznościach?

- Czy istnieje formalny plan sukcesji?

Strategia i przewaga

- Jaka jest Twoja strategia pozyskiwania i jak identyfikujesz własny przepływ ofert?

- Jak oceniasz pozycję konkurencyjną firmy przed inwestowaniem?

- Co odróżnia Twój proces inwestycyjny od konkurencji w Twojej strategii?

Historia i wyniki

- Jaki jest netto IRR, DPI, RVPI i TVPI dla każdego funduszu według roku vintage?

- Jak wyniki porównują się do odpowiedniego benchmarku?

- Które indywidualne inwestycje przyniosły największą wartość dodaną i dlaczego?

- Czy są jakieś inwestycje, w których zredukowałeś wartość do zera?

Operacje i zgodność

- Czy firma jest zarejestrowana w SEC (lub odpowiednim regulatorze) i ma dobrą reputację?

- Opisz swoje polityki dotyczące cyberbezpieczeństwa oraz historię naruszeń danych.

- Jaka jest Twoja metodologia wyceny dla niezrealizowanych inwestycji?

- Czy masz politykę ochrony sygnalistów i niezależnego oficera ds. zgodności?

ESG i DEI

- Jaki procent zespołu inwestycyjnego identyfikuje się jako kobiety lub pochodzi z grup niedostatecznie reprezentowanych?

- Czy firma jest sygnatariuszem Zasad Odpowiedzialnych Inwestycji ONZ (PRI)?

- Jak ESG wpływa na Twoją tezę inwestycyjną i monitorowanie portfela?

VC Lab complete LP DDQ guide zauważa, że instytucjonalni LP mogą zadać 50 lub więcej pytań dotyczących strategii, zespołu, historii, struktury funduszu, zarządzania ryzykiem i operacji w jednym procesie due diligence.

SendNow śledzi, na których stronach twojego pakietu DDQ inwestorzy spędzają najwięcej czasu, dzięki czemu dokładnie wiesz, gdzie skupia się ich uwaga przed rozmową follow-up.

Jak wygląda standardowy szablon DDQ inwestora?

Poniżej znajduje się skrócony szablon DDQ inwestora, zaprojektowany dla menedżerów funduszy odpowiadających instytucjonalnym LP. Użyj go jako punktu wyjścia i dostosuj do swojej specyficznej strategii funduszu oraz typu inwestora.

SZABLON KWESTIONARIUSZA DUE DILIGENCE

Przygotowane przez: [Fund Manager Name]

Przygotowane dla: [Investor / LP Name]

Data: [Date]

Fundusz: [Fund Name and Vintage]

Kategoryzacja: Poufne

Sekcja 1: Przegląd Firmy

- 1.1 Nazwa prawna firmy zarządzającej i podmiotu generalnego partnera

- 1.2 Data założenia i jurysdykcja rejestracji

- 1.3 Zarejestrowany adres i wszystkie lokalizacje biur

- 1.4 Struktura własnościowa firmy zarządzającej (w tym schemat organizacyjny)

- 1.5 Czy firma jest zarejestrowanym doradcą inwestycyjnym? Jeśli tak, podaj numer CRD i datę rejestracji

- 1.6 Całkowite aktywa pod zarządzaniem (aktualne i historyczne według roku)

- 1.7 Wymień wszystkie fundusze zarządzane przez firmę z rokiem vintage, docelowym rozmiarem i datą zamknięcia

Sekcja 2: Zespół Inwestycyjny

- 2.1 Wymień wszystkich profesjonalistów inwestycyjnych z imieniem, nazwiskiem, tytułem, latami w firmie i wcześniejszym doświadczeniem

- 2.2 Czy jakiś partner lub starszy profesjonalista inwestycyjny odszedł w ciągu ostatnich pięciu lat? Jeśli tak, podaj okoliczności

- 2.3 Jaka jest struktura własnościowa zespołu inwestycyjnego w firmie zarządzającej i GP?

- 2.4 Czy istnieją formalne umowy o zakazie konkurencji i zakazie pozyskiwania dla wszystkich partnerów?

- 2.5 Opisz plan sukcesji firmy na wypadek utraty kluczowego członka

- 2.6 Podaj metryki DEI dla zespołu inwestycyjnego (płeć, etniczność, wykształcenie)

Sekcja 3: Strategia Inwestycyjna

- 3.1 Opisz swoją strategię inwestycyjną, w tym docelowe sektory, geografie i etapy transakcji

- 3.2 Jaki jest typowy rozmiar początkowego czeku i cel własnościowy przy wejściu?

- 3.3 Jak firma pozyskuje własny przepływ transakcji? Jaki procent transakcji jest własny w porównaniu do pozyskiwanego przez pośredników?

- 3.4 Opisz swój proces podejmowania decyzji inwestycyjnych, w tym jak działa komitet inwestycyjny

- 3.5 Jaka jest twoja filozofia budowy portfela? Ile pozycji typowo posiada fundusz?

- 3.6 Opisz swój model wartości dodanej po inwestycji

Sekcja 4: Historia

- 4.1 Podaj kompletną tabelę wyników funduszy: nazwa funduszu, rok vintage, zaangażowany kapitał, zainwestowany kapitał, wartość zrealizowana, wartość niezrealizowana, całkowita wartość, netto IRR, netto DPI, netto RVPI, netto TVPI

- 4.2 Podaj pełną listę spółek portfelowych dla każdego funduszu z datą wejścia, wyceną przy wejściu, aktualnym statusie oraz wartością zrealizowaną/niezrealizowaną

- 4.3 Jakie są pięć najlepiej i pięć najgorzej działających inwestycji? Podaj krótką charakterystykę każdej

- 4.4 Czy jakaś spółka portfelowa złożyła wniosek o upadłość lub została skreślona na zero? Jeśli tak, wyjaśnij

- 4.5 Jak twoje netto IRR porównuje się do benchmarku Cambridge Associates lub Preqin dla twojego roku vintage i strategii?

Sekcja 5: Warunki i Struktura Funduszu

- 5.1 Jaki jest docelowy rozmiar funduszu i twardy limit dla obecnego funduszu?

- 5.2 Stawka opłaty zarządzającej i podstawa (zaangażowany lub zainwestowany kapitał, i w jakich okresach)

- 5.3 Stawka carried interest i próg

- 5.4 Czy istnieje zobowiązanie GP? Jaki procent całkowitego rozmiaru funduszu?

- 5.5 Opisz wodospad dystrybucji (europejski vs. amerykański carry)

- 5.6 Jakie są postanowienia dotyczące kluczowych osób i zdarzenia wyzwalające?

- 5.7 Czy istnieje Komitet Doradczy LP? Jakie ma prawa?

- 5.8 Jakie są prawa zgody LP na istotne zmiany w funduszu?

Sekcja 6: Prawo, Zgodność i Regulacje

- 6.1 Czy firma lub jakikolwiek kluczowy członek kiedykolwiek byli przedmiotem dochodzenia regulacyjnego, nagany lub grzywny?

- 6.2 Opisz strukturę programu zgodności firmy i kto jest odpowiedzialny za nadzór nad zgodnością

- 6.3 Czy firma ma kodeks etyki i politykę konfliktu interesów? (Podaj kopie na żądanie)

- 6.4 Opisz procedury AML i KYC dla onboardingu LP

- 6.5 Czy firma ma polityki i procedury zgodności z FCPA?

- 6.6 Czy firma kiedykolwiek doświadczyła istotnego incydentu cyberbezpieczeństwa? Jeśli tak, opisz

- 6.7 Jakie ubezpieczenie cybernetyczne posiada firma?

Sekcja 7: Operacje

- 7.1 Podaj nazwisko administratora funduszu, audytora, doradcę prawnego oraz głównego brokera/depozytariusza

- 7.2 Opisz politykę wyceny dla niezrealizowanych inwestycji i kto zatwierdza kwartalne wyceny

- 7.3 Jaki jest plan ciągłości działania i plan odzyskiwania po katastrofie firmy?

- 7.4 Jakie platformy technologiczne wykorzystuje firma do monitorowania portfela, księgowości funduszy i raportowania LP?

- 7.5 Opisz rytm raportowania LP (kwartalne listy, zestawienia kont kapitałowych, K-1 itp.)

Sekcja 8: Zarządzanie Ryzykiem

- 8.1 Jakie są limity koncentracji portfela według firmy, sektora i geografii?

- 8.2 Jak firma monitoruje i zarządza ryzykiem portfela na bieżąco?

- 8.3 Opisz proces firmy podejmowania decyzji o dalszych inwestycjach

- 8.4 Czy kiedykolwiek zdarzyło się, że fundusz miał niewykonanie wezwania kapitałowego lub zdarzenie clawback? Jeśli tak, opisz

Sekcja 9: ESG

- 9.1 Czy firma jest sygnatariuszem UN Principles for Responsible Investment (PRI)?

- 9.2 Jak firma integruje czynniki ESG w procesie inwestycyjnym?

- 9.3 Opisz wszelkie wykluczenia lub ograniczenia związane z ESG w mandacie inwestycyjnym funduszu

- 9.4 Jakie zobowiązania DEI podjęła firma na poziomie firmy i portfela?

Aneks: Dokumenty Wymagane

- Audytowane sprawozdania finansowe dla wszystkich funduszy (ostatnie 3 lata)

- Formularz ADV Część 1 i Część 2A (jeśli zarejestrowany doradca inwestycyjny)

- Umowa LP i szablon listu dodatkowego

- Przykładowy kwartalny raport LP

- Schemat organizacyjny (firmy i podmioty funduszu)

- Biografie kluczowych osób

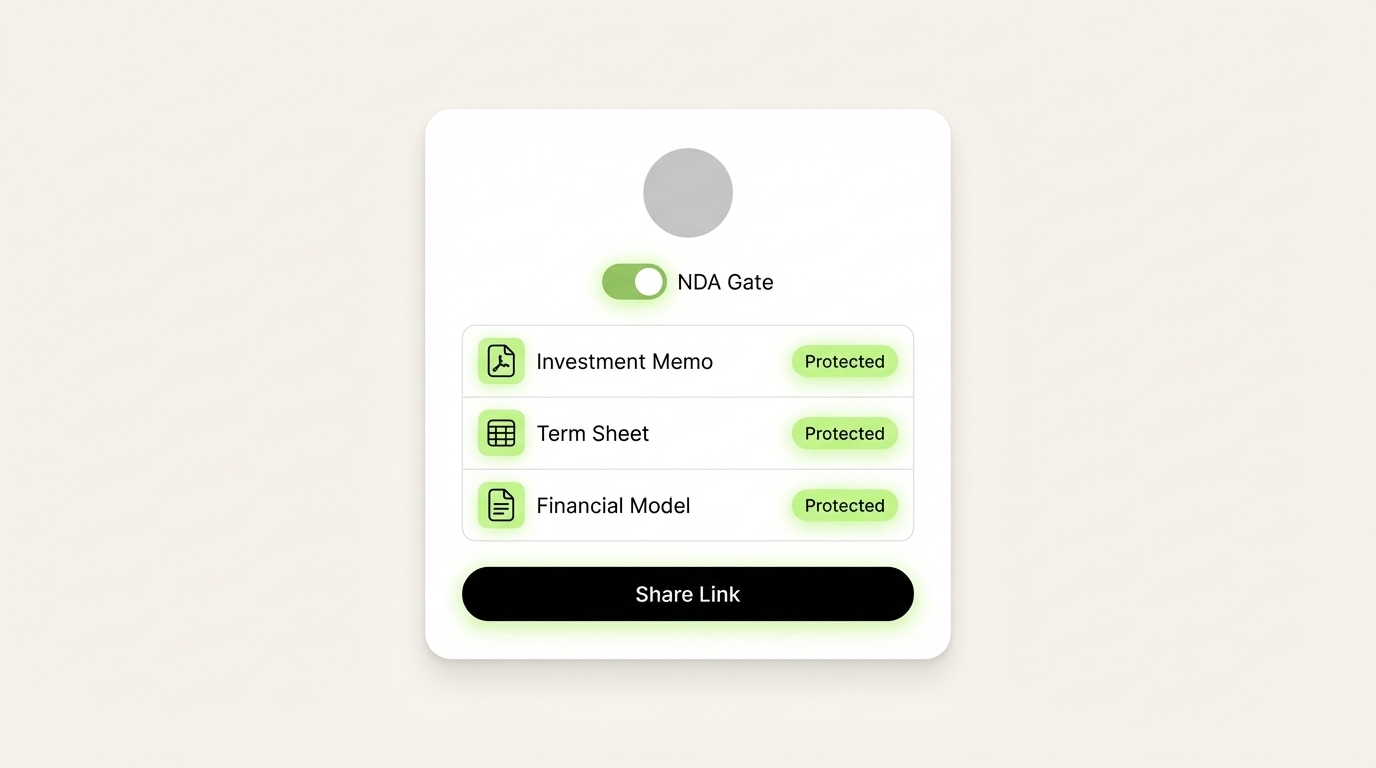

Platformy takie jak SendNow pozwalają menedżerom funduszy dzielić się swoimi ukończonymi pakietami DDQ z instytucjonalnymi LP w markowanym, zabezpieczonym umową NDA pomieszczeniu transakcyjnym, z pełną widocznością, kto uzyskał dostęp do których dokumentów i kiedy.

Jak zespoły transakcyjne dzielą się DDQ w sposób bezpieczny?

Udostępnienie kwestionariusza due diligence instytucjonalnym inwestorom stwarza poważny problem z bezpieczeństwem dokumentów. Odpowiedzi na DDQ zawierają wrażliwe dane firmy: historię wyników, szczegóły portfela, dokumenty dotyczące zgodności oraz informacje osobiste o członkach zespołu. E-mail jest niewystarczający. Niechronione linki Google Drive lub Dropbox tworzą luki audytowe i nie dają wglądu w to, kto uzyskał dostęp do jakich dokumentów i kiedy.

Najlepsze praktyki dotyczące bezpiecznego udostępniania dokumentów DDQ:

1. Użyj dedykowanego bezpiecznego linku, a nie załączników e-mailowych. Bezpieczny link do dokumentu daje kontrolę nad dostępem, terminem ważności i uprawnieniami. Tworzy również ślad audytowy, którego wymaga proces inwestycyjny.

2. Wymagaj akceptacji NDA przed dostępem. W procesach instytucjonalnych LP każdy widz powinien formalnie uznać poufność przed zapoznaniem się z jakimikolwiek danymi. To standardowa praktyka, która buduje wiarygodność wśród wyrafinowanych inwestorów.

3. Włącz analitykę na poziomie stron. Zrozumienie, które sekcje twojego pakietu DDQ inwestorzy spędzają najwięcej czasu - a które pomijają - daje cenną wiedzę do rozmów follow-up. Jeśli LP spędził 12 minut na sekcji dotyczącej wyników, a 30 sekund na biografiach zespołu, wiesz dokładnie, co należy omówić na następnym spotkaniu.

4. Zastosuj dynamiczne znaki wodne. Oznaczanie każdej strony DDQ imieniem widza i znacznikiem czasowym zniechęca do nieautoryzowanych zrzutów ekranu i udostępniania, a także chroni cię, jeśli dane pojawią się poza procesem.

5. Włącz ochronę zrzutów ekranu. Dla najbardziej wrażliwych materiałów (dane dotyczące wyników finansowych, arkusze warunków) technologia blokowania zrzutów ekranu zapobiega cyfrowemu lub fizycznemu przechwytywaniu poufnych danych.

SendNow jest stworzony specjalnie do tego przepływu pracy. Daje menedżerom funduszy i zespołom transakcyjnym markowane pomieszczenie transakcyjne, w którym każdy LP otrzymuje bezpieczny, objęty NDA link do pełnego pakietu DDQ. Powiadomienia o otwarciu w czasie rzeczywistym informują cię w momencie, gdy inwestor otworzy dokument, a analityka strona po stronie pokazuje dokładnie, które sekcje przeglądali. Dynamiczne znaki wodne, szyfrowanie AES-256 i ochrona zrzutów ekranu zapewniają bezpieczeństwo wrażliwych danych przez cały proces due diligence.

Pokój transakcyjny z ograniczeniem NDA od SendNow pozwala menedżerom funduszy kontrolować, kto widzi ich materiały DDQ i kiedy, z pełnym śladem audytowym każdego wyświetlenia i interakcji na stronie.

Wnioski

Kwestionariusz due diligence nie jest formalnością. Często jest to jedyny dokument, który decyduje o tym, czy instytucjonalny LP zdecyduje się na zaangażowanie w fundusz. Jakość Twoich odpowiedzi, organizacja dokumentów wspierających oraz profesjonalizm Twojej prezentacji sygnalizują wiarygodność, zanim relacja formalnie się rozpocznie.

Użyj szablonu w tym przewodniku jako podstawy, dostosuj go do strategii funduszu i typu inwestora, a także utrzymuj swoje odpowiedzi na bieżąco między zbiórkami funduszy. Menedżerowie funduszy, którzy najszybciej zdobywają kapitał instytucjonalny, to niemal zawsze ci, którzy już mają zorganizowane, aktualne materiały DDQ i są gotowi do ich udostępnienia w każdej chwili.

Kiedy będziesz gotowy, aby podzielić się swoim DDQ z inwestorami, SendNow oferuje Ci bezpieczną, zanalizowaną platformę stworzoną specjalnie dla profesjonalistów finansowych zajmujących się wrażliwymi dokumentami transakcyjnymi. Rozpocznij bezpłatny okres próbny na sendnow.live, bez potrzeby podawania danych karty kredytowej.

Czytaj dalej

- Lista kontrolna due diligence M&A: Pełny przewodnik na 2026 rok

- Kompletny przewodnik po due diligence w private equity: pięć typów, które przeprowadzają inwestorzy PE, co analizują w finansach i operacjach, czerwone flagi, które zabijają transakcje, oraz jak przygotować swoją firmę do udanej transakcji.

- Najlepsze praktyki NDA dotyczące udostępniania poufnych dokumentów finansowych

- Czym jest wirtualna sala danych? Pełny przewodnik dla profesjonalistów finansowych